【投資維權(quán)315線索征集】你投訴,我報道!在這里,我們?yōu)楣善薄⒒鹜顿Y者提供一個因違法違規(guī)行為遭受損失的曝光平臺。新浪財經(jīng)爆料線索征集啟動,當(dāng)您的權(quán)益受到侵害歡迎向【黑貓投訴平臺】投訴,受損股民可至【新浪股民維權(quán)平臺】維權(quán)。

來源:港股解碼

今年以來,虧損的生物醫(yī)藥公司扎堆赴港上市已成為資本市場的一大奇觀。

近24年以來意義重大的港股上市制度改革于今年4月份落地后,多間未盈利的生物醫(yī)藥企業(yè)開展了浩浩蕩蕩的資本市場之旅。截至今年10月底,先后已有歌禮制藥(01672-HK)、百濟(jì)神州(06160-HK)等4家生物醫(yī)藥企業(yè)陸續(xù)登陸港股市場輸血,融資總額超過150億港元。

除了已上市的生物醫(yī)藥企業(yè)外,目前還有君實生物、信達(dá)生物等企業(yè)在近期提交了聆訊資料,以沖刺香港資本市場。

而就在中國內(nèi)地屬于年輕人的狂歡日——“雙十一”購物節(jié)來臨之際,國內(nèi)致力于腫瘤免疫藥物開發(fā)的基石藥業(yè)向港交所提交了招股書。基石藥業(yè):購物固然重要,但是為人們健康服務(wù)更重要!

專攻腫瘤免疫治療,在研管線豐富

基石藥業(yè)于2015年底成立,是一家處于臨床階段的研發(fā)驅(qū)動型生物制藥公司,專注于開發(fā)及商業(yè)化創(chuàng)新腫瘤免疫治療及分子靶向藥物,在蘇州和上海分別以基石藥業(yè)(蘇州)和拓石藥業(yè)(上海)運營。

招股書同時披露,WuXi Ventures是基石藥業(yè)唯一原始股東。除WuXi Ventures之外,總部設(shè)立于美國的臨床前階段公司Life Mine和主攻IT資訊及服務(wù)行業(yè)的醫(yī)療服務(wù)供應(yīng)商PICA Health擁有控股權(quán)益。主要股東還包括博裕資本、正則原石等。

目前,基石藥業(yè)已建立以腫瘤學(xué)為重點的產(chǎn)品管線,其策略重點為腫瘤免疫治療聯(lián)合療法。產(chǎn)品管線中已有14種候選藥物,其中全長、全人源IgG4抗程序性死亡配體(PD-L1)單克隆抗體PD-L1抗體CS1001是核心候選產(chǎn)品,臨床進(jìn)展領(lǐng)先。

自成立以來,基石藥業(yè)已就五種候選藥物遞交十項IND申請,并就四種候選藥物取得九項IND批準(zhǔn),包括兩項來自美國FDA,CS1001(PD-L1抗體)及CS1003(PD-1抗體)。公司的研究團(tuán)隊將繼續(xù)推動管線中的六種臨床前候選藥物至IND。

來源:港交所

從管線上看,基石藥業(yè)共有14種在研藥物,包括8款正處于臨床階段,6款處于臨床前研究階段。其中進(jìn)入注冊性臨床試驗階段的產(chǎn)品有4款是從國外授權(quán)引進(jìn),基石藥業(yè)具有它們在大中華區(qū)的的臨床開發(fā)與商業(yè)化權(quán)益。

在業(yè)務(wù)模式上,基石藥業(yè)通過臨床設(shè)計及臨床實踐能力來進(jìn)行臨床開發(fā),而臨床開發(fā)一直是于中國開發(fā)創(chuàng)新藥物的瓶頸。當(dāng)前,免疫檢查點蛋白的抗體抑制劑使用已成為成功的癌癥治療方法。基石藥業(yè)是中國唯一一家三種腫瘤免疫治療骨干抗體均已進(jìn)入了臨床階段的公司,且研究的候選藥物從免疫檢查點抑制劑延伸到靶向藥物。

治癌的曙光?基石藥業(yè)共獲4.12億美元融資

在剛成立3個月之后的2016年3月,還未正式開展業(yè)務(wù)的基石藥業(yè)就已名聲鵲起,當(dāng)時獲得A-1系列至A-3輪融資,合共籌資高達(dá)約1.5億美元,打破了行業(yè)的記錄,成為當(dāng)時國內(nèi)新藥研發(fā)初創(chuàng)企業(yè)融資規(guī)模最大的案例。

本輪融資后,基石藥業(yè)將繼續(xù)推動多個在研產(chǎn)品的臨床研究,進(jìn)一步通過自主研發(fā)及合作引進(jìn)拓展公司產(chǎn)品管線,同時吸引并培養(yǎng)優(yōu)秀醫(yī)藥人才。

得益于資本的加持,2017年10月,基石藥業(yè)全長、全人源PD-L1(CS1001)的I期臨床試驗啟動,并在中國首次對患者用藥。除此以外,基石藥業(yè)擁有CS1002的全球開發(fā)權(quán)利,公司擬開發(fā)該候選藥用于黑色素瘤、非小細(xì)胞肺癌和腎癌等多種實體瘤患者的治療。

今年4月,基石藥業(yè)迎來B輪融資。本輪融資額更巨大,共計完成2.6億美元的B輪融資,成為迄今為止中國生物醫(yī)藥領(lǐng)域B輪最大的單筆融資。短短兩年時間獲得高達(dá)共計4.12億美元的兩輪融資額,在業(yè)內(nèi)引起了極大關(guān)注,基石藥業(yè)也因此名聲大震,在一定程度上也有利于其本次沖擊港股資本市場。

財華社注意到,基石投資A輪投資方為元禾原點、博裕資本及毓承資本,B輪投資方由主權(quán)財富基金新加坡政府投資公司(GIC)領(lǐng)投,紅杉資本中國基金、云鋒基金等多家我們耳熟能詳?shù)娘L(fēng)投機構(gòu),元禾原點、博裕資本及毓承資本亦有繼續(xù)跟投。

從投資邏輯上來看,醫(yī)療健康領(lǐng)域?qū)儆谕顿Y前景較好的行業(yè),其行業(yè)性質(zhì)決定了它不太會有大起大落的情況,因此醫(yī)療健康行業(yè)市場空間是巨大的。而在談癌色變的如今,基石藥業(yè)正是在當(dāng)前癌癥醫(yī)療仍無重大進(jìn)展的節(jié)點上不斷尋求突破,暫且不說未來能否成功,不斷推動多個在研腫瘤免疫產(chǎn)品的臨床研究,已經(jīng)讓基石藥業(yè)在醫(yī)療界獲得了肯定及關(guān)注。因此,4.12億美元的融資對基石藥業(yè)來說,值得期待。

三大風(fēng)險不可小覷

吸金能力強,并不代表著毫無風(fēng)險。基石藥業(yè)并不會一帆風(fēng)順,目前面臨著三大風(fēng)險。

1、融資風(fēng)險。腫瘤藥物的研發(fā)需要燒錢,4.12億美元的融資并不能讓一家尚未有商業(yè)化產(chǎn)品的生物醫(yī)藥公司立足。

基石藥業(yè)在招股說明書中也坦言,公司依賴股權(quán)融資提供運營資金,倘若融資渠道遇阻或者候選藥物未能成功商業(yè)化帶來收益,將會對公司運營造成重大不利影響。值得留意的是,基石藥業(yè)自成立以來沒有產(chǎn)生任何業(yè)務(wù)上的收益,其他收入在2018年上半年不到4000萬元(人民幣,下同),不及當(dāng)年研發(fā)開支的10%,連行政開支都無法維持。因此,若融資來源中斷,經(jīng)營風(fēng)險可想而知。

來源:港交所

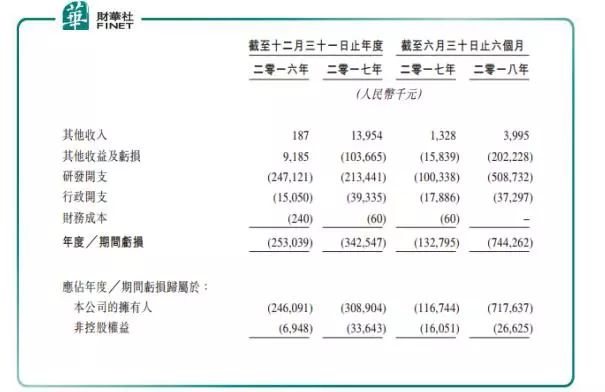

2、虧損連連且依賴第三方進(jìn)行臨床研究。還未處于成熟階段的生物醫(yī)藥公司在財務(wù)上不亮眼,是很平常的事,但是同時也是一個潛在的風(fēng)險。

如上圖所示,基石藥業(yè)虧損額由2016年的2.46億元擴大至2017年的3.09億元。2018年加大識別及開發(fā)新的候選藥物以推進(jìn)臨床階段,目前研究團(tuán)隊正在繼續(xù)推動六項臨床前資產(chǎn)進(jìn)入IND階段,其余的CS1003(PD-1抗體)、CS1002(CTLA-4抗體)等項目也剛進(jìn)入一期階段。研發(fā)費用空前之大,造成2018年上半年研發(fā)開支同比增加4倍至5.1億元,虧損額也達(dá)到7.18億元,同比增加逾5倍。

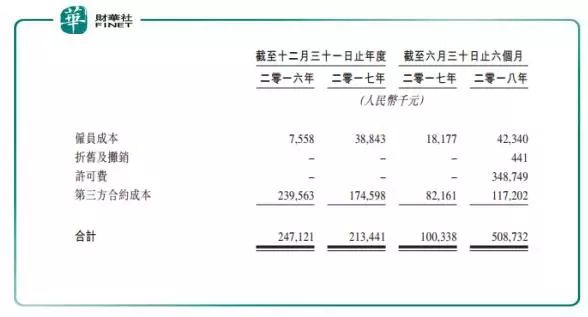

研發(fā)費用大幅增長的另一個重要因素是基石藥業(yè)此前與A股上市公司康名藥業(yè)(600518-CN)附屬公司康名藥業(yè)上海訂立的研發(fā)CRO合約,康名藥業(yè)上海負(fù)責(zé)進(jìn)行臨床研發(fā)活動,基石藥業(yè)需向康名藥業(yè)上海支付研發(fā)服務(wù)款,這令基石藥業(yè)2018年上半年產(chǎn)生了3.49億元的許可費,而此前并無許可費,且第三方合約成本也同比增長42.68%,達(dá)1.17億元。

基石藥業(yè)研發(fā)開支明細(xì)(來源:港交所)

由此可見,虧損連連并呈擴大趨勢的最主要原因并不是基石藥業(yè)自身創(chuàng)造的,而是讓康名藥業(yè)收入囊中了。這也是“囊中羞澀”的基石藥業(yè)除了借助港股上市制度改革東風(fēng)而擬上市融資的另一大原因,畢竟自身賺不到錢,僅僅收獲了聲譽對公司的長遠(yuǎn)來說并不值得慶祝。

3、候選藥物開發(fā)及商業(yè)化受成本高昂影響。成本高昂,是醫(yī)藥尤其是腫瘤藥物領(lǐng)域不得不面對的現(xiàn)實,藥物的初期研發(fā)費用已不必再重復(fù)。臨床試驗方面,在候選藥物的銷售取得監(jiān)管批準(zhǔn)前,基石藥業(yè)必須進(jìn)行各種臨床試驗,以證明候選藥物對人體的安全性及有效性。因此,公司有可能在臨床試驗時出現(xiàn)問題引來監(jiān)管,這將會對公司產(chǎn)生額外的臨床試驗成本,推遲完成甚至無法完成候選藥物的開發(fā)及商業(yè)化。

目前,公司的CS1001已經(jīng)處于三期臨床,以及給出了時間計劃表,該藥物有望快速推出;今年6月,基石藥業(yè)獲得在大中華地區(qū)開發(fā)及商業(yè)化四種分子靶向化合物的獨家許可,目前正準(zhǔn)備在中國進(jìn)行臨床開發(fā)。這對于公司產(chǎn)品成功商業(yè)化及獲取收益十分關(guān)鍵,能不能保證處于臨床試驗較后階段的候選藥物能展示出理想的安全性及功效特性需由時間來證明。

■ 作者|覃漢計

■ 編輯|賀秋霞

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:張海營

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)