文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李迅雷

行政化集聚資源會帶來很多弊端,因此,政策層面始終強調“要讓市場在配置資源中起決定性作用”。事實上,雄安新區的設立及北京市政府遷至通州,目的就是為了分散行政資源,進而帶動其他稀缺資源遷移,防止資源過度集聚帶來的種種弊端。

居民可支配收入:北京反超深圳

1996年的時候,我離開上海去深圳工作,理由很簡單,深圳的薪酬水平遠高于上海,而我當時在深圳工作拿到的月薪大約是我在上海做高校教師時的8倍左右。從國家統計局的數據看,2000-12年這段時間內,深圳的平均薪酬水平仍然超過上海和北京,只不過差距在慢慢縮小。

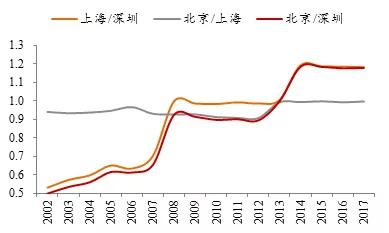

把歷年城鎮居民人均可支配收入進行比較,發現2002年深圳人均可支配收入幾乎是上海的兩倍,上海則超過北京,但超過幅度并不大。

深圳、上海、北京三城市居民人均可支配收入比 數據來源:國家統計局,中泰證券研究所

深圳、上海、北京三城市居民人均可支配收入比 數據來源:國家統計局,中泰證券研究所在我的記憶中,2002-03年的時候,上海房價已經漲起來了,但北京房價還很低,深圳雖然高于上海,但那幾年有點走平。下圖引用的數據源自萬得,但似乎與我的記憶不太一致。

之所以用二手房成交價的數據,是因為這幾年一手商品房出現了限價,故一手房價格不太符合市場價。

北京、上海、深圳二手房成交均價 數據來源:WIND,中泰證券研究所吳嘉璐供圖

北京、上海、深圳二手房成交均價 數據來源:WIND,中泰證券研究所吳嘉璐供圖從理論上講,房價與當地居民的收入水平相關,因此就有了“房價收入比”這類的計算公式。因此,2013年或更早幾年之前,深圳居民的人均可支配收入還是超過北京和上海的,故其樓市均價超過上海也在情理之中。

但2013年以后,北京和上海的人均可支配收入均超過了深圳,這或許也是上海和北京樓市均價超過深圳的原因之一吧。

之所以說居民收入高低不是房價水平的唯一原因,是因為房價中還隱含了教育、醫療、文化娛樂等便利性等稀缺資源因素,就這點而言,深圳就不如北京和上海了,而且,北京的高校資源連上海都望塵莫及,故北京和上海戶口的“含金量”也要大于深圳。

北京的居民收入為何能夠反超深圳

三大城市中,北京房價的后來居上,成為全國房價最高的城市,盡管原因很多,但與人均可支配收入的后來居上卻是一致的。那么,北京的人均收入水平為何能從原先只有深圳一半,到后來超過深圳呢?

我認為有三大原因:第一,國企經歷了從劣勢演變為優勢的過程。在90年代,國企虧損面很大,下崗人員較多,而外資和私營企業的員工收入較高,國企和事業單位的薪酬水平則較低,故作為開放度最高的特區,作為民企和外資占比較高的深圳,吸引了全國各地國人才流向深圳的外資和私企。

因此,2000年之前,國企的日子普遍不好過,連國有銀行都產生了大量壞賬,這主要是管理上落后,弊端很多;2000年之后,隨著中國步入重化工業化階段,國企和民企發展幾乎并駕齊驅。但08年美國次貸危機之后,民企高增長的時代似乎結束了,國企的相對優勢逐步形成。

從國家統計局提供的數據看,2017年我國城鎮非私營單位的平均工資為74318元,而城鎮私營單位就業人員年平均工資45761元,前者是后者的1.62倍,差距十分明顯。北京的民營經濟占比比較小,國有經濟占比大,這使得北京居民人均可支配收入增速快于深圳。

第二,從產業結構角度看,隨著2008年后重化工業化步入后期,第三產業比重開始逐步上升,但不少服務行業如金融、電信、教育、醫療等基本被國有壟斷,私企由于融資成本較高、又缺乏技術和人才優勢,難以進入,使得私企的競爭力被不斷削弱,從業人員的薪酬水平也就低于非私企了。

2017年,深圳第三產業占GDP比重為58%,上海為69%,北京為80%,北京第三產業占比最高。第三產業的平均薪酬水平一般高于第二產業。如2017年薪酬最高的前三大行業均屬于第三產業:信息傳輸及軟件和信息技術服務業、金融業、科學研究和技術服務業。這也就可以解釋北京和上海這兩大國企占比遠超深圳的城市,其居民收入水平最終超過深圳的原因了。

第三,隨著我國經濟貨幣化程度的提高,集教育、醫療、文化娛樂及行政資源于一身的首都,居民收入結構中隱性收入占比可能會高于上海和深圳。盡管教育、醫療體制改革一直在推進,但迄今為止產業化或市場化程度仍然不高,稀缺資源的非市場化定價,就難以避免尋租現象的發生;簡政放權和反腐的績效明顯,但還很難杜絕腐敗。

2017年末,北京常住人口為2171萬人,上海為2418萬人,北京比上海少近250萬人。按國家統計局的數據,上海的居民可支配收入還是略高于北京。但——

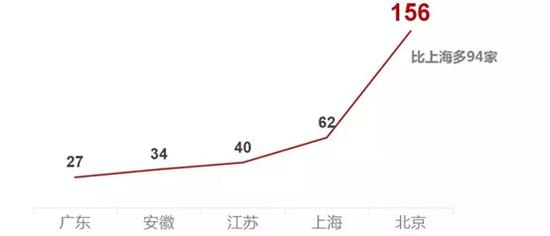

2017年,北京餐飲業的收入為1029億元,超過上海;大家都說吃在廣東,但北京餐飲業顯然要比廣東發達。

北京、上海擁有全國餐飲五百強門店數量 資料來源:北京商報,北京市統計局

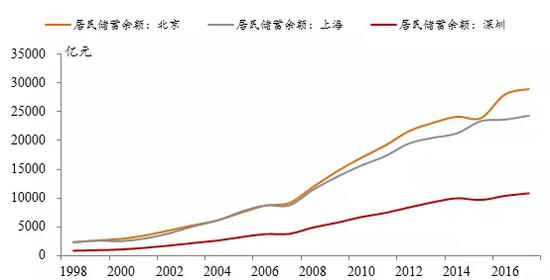

北京、上海擁有全國餐飲五百強門店數量 資料來源:北京商報,北京市統計局 不僅上海在吃的方面比不過北京,而且居民人均儲蓄額也遠不如北京,2017年末,北京居民儲蓄總額為2.896萬億元,居然比上海高出4600多億。

北京、上海、深圳三城市居民儲蓄余額 數據來源:WIND,中泰證券研究所吳嘉璐供圖

北京、上海、深圳三城市居民儲蓄余額 數據來源:WIND,中泰證券研究所吳嘉璐供圖 其實,隱性收入未必都體現在居民儲蓄中,還包括房產、古玩、藝術品、貴金屬及奢侈品中,甚至現鈔(如極個別官員家中被搜出成噸現鈔)。

從2017年國家統計局提供的數據看,盡管北京的房地產增加值超過上海,但2017年末北京居民的房貸余額只有9664.5億元,全年增加居民房貸1366.3億元,比上年少增1075.7億元。

很遺憾沒有找到上海的2017年末居民住房貸款余額數據,央行上海總部只公布了增量“2017年上海本外幣個人住房貸款新增1528.81億元,同比少增1823.62億元”,由此斗膽推斷,上海的居民購房貸款無論是余額還是年度新增規模均超過北京,也就是說,北京一次性付清的購房者數量或遠超上海。

首都房價居全國之首很不合理

盡管深圳始終走在改革開放的最前沿,也誕生了如華為、騰訊、萬科、比亞迪、平安等國內屈指可數的優秀民營企業,但由于深圳的第二產業占比較高,因此,居民的平均可支配收入就被北京和上海趕超了。

那么,相比深圳,改革開放以來,北京和上海是否也誕生了一批優秀民營企業呢?應該也有不少,如北京的聯想、百度、京東、小米等等,上海的復星、均瑤等,但感覺還是比深圳遜色了些。

深圳作為一個改革開放走在最前面、市場化程度最高的城市,創造了許多奇跡,功德無量,但居民人均可支配收入在過去10多年中竟然增速放緩、最終卻低于北京和上海了,這是需要反思的。

我覺得,最需要思考的問題是,過去20年來社會資源的配置是通過什么方式來實現的,流向合理?例如,1990年就提出上海要建成包括國際金融中心在內的四個中心,盡管經過了近30年的努力,但上海金融業增加值的規模卻與北京相差無幾。為何北京發展金融業并不需要非常努力,卻能做得那么大呢?

北京的第三產業比重已經與美國等發達國家一致了,因為一行兩會、四大商業銀行、三大政策性銀行、國有保險巨頭等都在北京,全球500強企業中,總部在北京的數量遠超上海,這是典型的行政化集聚資源。

行政化集聚資源會帶來很多弊端,因此,政策層面始終強調“要讓市場在配置資源中起決定性作用”。事實上,雄安新區的設立及北京市政府遷至通州,目的就是為了分散行政資源,進而帶動其他稀缺資源遷移,防止資源過度集聚帶來的種種弊端。

可以借鑒的是美國首都華盛頓,它也是美國的政治中心,紐約是經濟及金融中心,分工非常明確,盡管華盛頓的房價在美國各大城市中排名第六,但華盛頓特區房價的成交中位數在40多萬美元,而紐約要達到60多萬美元。可見,華盛頓并沒有去借助行政的力量去集聚過多的資源。

那么,北京的未來將如何改變自己呢?我認為應該是“去金融化”和“去總部經濟”。北京作為首都,理所當然是政治中心和行政中心,同時,作為歷史沿襲下來的著名高校密集城市,也可以維持其國內教育和科研中心的優勢,但金融中心和央企總部經濟的角色就不應該長期擔當了。

除了設立雄安新區這一千年大計和北京市政府遷出中心區外,更主要的是要讓市場在資源配置中起決定性作用能夠真正得到落實。這需要進一步簡政放權、實施負面清單。

如果用某一指標來衡量市場配置資源的決定性作用是否得到落實的話,竊以為可以看一個指標,即北京的房價水平能否在今后退居為第三,即恢復到10幾年前的排序:讓上海和深圳爭一二,北京第三。畢竟,華盛頓的房價水平在美國只排第六。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:張譯文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。