文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 王劍

如果沒有那5800多億元的“其他資產”投放基礎貨幣,央行總資產和基礎貨幣全年僅略增3000多億元。

最近,市場關注到,2018年12月的央行資產負債表中“其他資產”科目當月突增5000多億元,但不知具體內容。我們每月會簡要分析央行資產負債表,但其他資產一般是些雜項或非經常性操作,對金融市場基本沒有直接關聯,關注度也不高。過往這一科目的大幅變化,有過是央行運用外匯儲備向大型銀行注資。

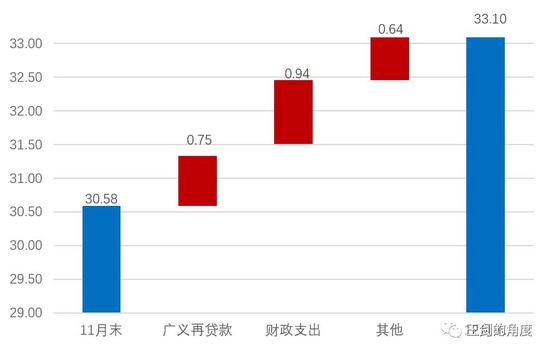

2018年12月末,央行基礎貨幣(報表上沿用海外通行叫法,即儲備貨幣)余額為33.10萬億元,全月大幅增加2.51億元。而2018年前11個月基礎貨幣下降1.6萬億元,12月增加2.5萬億元,使全年基礎貨幣實現正增長9000多億元。基礎貨幣占央行總負債比例達到88.8%,是央行報表的主體,因此央行整表的變化基本與基礎貨幣變化一致。

換言之,如果不是12月基礎貨幣突然拉正,那么央行2018年是縮表的。當然,我們央行的縮表不代表緊縮,這一點跟美國不一樣,縮表反而是寬松,因為是降準釋放基礎貨幣用于償還MLF,導致基礎貨幣消失。

(數據來源:人民銀行,萬億元)

(數據來源:人民銀行,萬億元)那么,12月如何突然把基礎貨幣拉正的呢?

從基礎貨幣投放來源來看,12月,央行逆回購等貨幣政策工具(廣義再貸款)投放7494億元(幾乎全是逆回購。這個是擴表的),財政支出投放了9422億元(年底季節性支出。注意,這個不擴表),兩者合計1.7萬億元。剛好與前11個月的1.6萬億元降幅抵消,基礎貨幣勉強拉正。萬一財政少花一點錢,基礎貨幣就仍然是負的了。當然,這個負不負并沒太多所謂,因為整體政策基調仍是寬松的。

這里增加的1.7萬億元,還不足全月2.5萬億元的基礎貨幣增量,此時“其他資產”登場了。再加上央行的“其他資產”增加5875億元,也可能投放基礎貨幣(注意,只是可能,因為我們不知道具體內容是啥)。其他外匯占款等科目變動極小,沒投放什么基礎貨幣。最后,全月基礎貨幣增加2.5萬億元。

我們將12月2.5萬億元的上述基礎貨幣增量,按其來源分解如下:

(數據來源:人民銀行,萬億元)

(數據來源:人民銀行,萬億元)所以,如果沒有那5800多億元的“其他資產”投放基礎貨幣,央行總資產和基礎貨幣全年僅略增3000多億元。

隨后,市場上開始了各種腦洞大開的想象,眾說紛紜。我們先說結論,就是我們也不知道這科目具體內容是什么。但根據央行資產負債表的科目處理,至少能排除以下幾種猜測:

(1)支付公司的客戶備付金交存。這一交存動作,是基礎貨幣下面的兩個二級科目間的劃轉,從銀行存款準備金(其他存款性公司存款)劃至交存央行的備付金科目(非金融機構存款),不涉及央行資產端,因此不會導致“其他資產”變動。況且,交存已近尾聲,2019年1月全部交完,12月量不大了。

(2)央行給銀行或其他金融機構注資(歷史上央行給銀行注資是計入該科目的)。注資的話,會導致銀行或券商的“實收資本”增加,而12月行業數據已披露,銀行或券商的全行業實收資本(或凈資本)未大幅變化。當然,我們確定也沒聽身邊的銀行或券商說受到央行注資。其他類型金融機構體量更小,更不可能接受5000億元量級的注資。

(3)央行給銀行、非銀金融機構、企業投放再貸款。因為這些資產會體現在資產端相應的債權科目中,所以其他資產肯定不是正常的債權資產,大概率是股權類,但央行給下屬企業的投資也不至于5000億元這種量級。

因此,我們猜測“其他資產”只是一些雜項,或者是一些非經常性的操作,對金融市場影響不大。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。