文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 黃志龍

一旦QE政策落地,我國央行能否像歐美國家央行那樣直接買入國債?我國的QE政策會以什么形式呈現(xiàn)?普通投資者將迎來哪些投資機會?

最近一段時間,央行的政策動向引發(fā)市場密切關(guān)注:

先是市場爭論央行會否直接買入股票;

后是財政部官員認為未來應(yīng)讓國債達到準貨幣效果;

再是開年之初央行創(chuàng)設(shè)了票據(jù)互換工具,支持銀行永續(xù)債的發(fā)行;

……

上述種種,都指向一個猜想:央行會否祭出貨幣調(diào)控的終極武器——量化寬松(Quantitative Easing ,簡稱QE)?

緊跟而來的問題是:一旦QE政策落地,我國央行能否像歐美國家央行那樣直接買入國債?我國的QE政策會以什么形式呈現(xiàn)?普通投資者將迎來哪些投資機會?

央行出臺QE政策的必要性在提升

根據(jù)歐美國家的經(jīng)驗,QE政策的終極目標是提振社會總信用的擴張,促進實體經(jīng)濟的復(fù)蘇。就目前來看,我國央行可能實施量化寬松政策的原因主要有兩個:

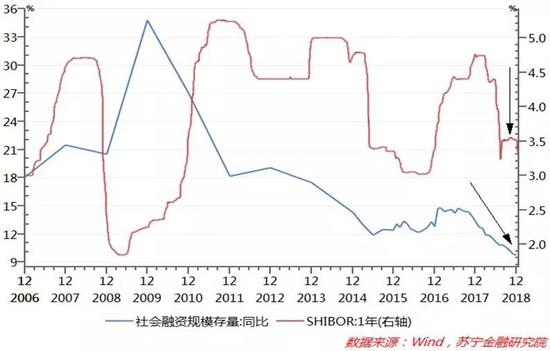

一是“寬貨幣、緊信用”的融資環(huán)境沒有改變。2018年下半年以來,央行貨幣寬松政策取向明顯,資金市場利率(SHIBOR)大幅回落,但在表外融資持續(xù)萎縮、表內(nèi)貸款增速提升不大的影響下,2018年12月社會融資規(guī)模存量同比增速僅為9.78%,創(chuàng)下歷史新低(參見下圖)。換言之,寬貨幣并沒有帶來社會總信用的明顯提升。

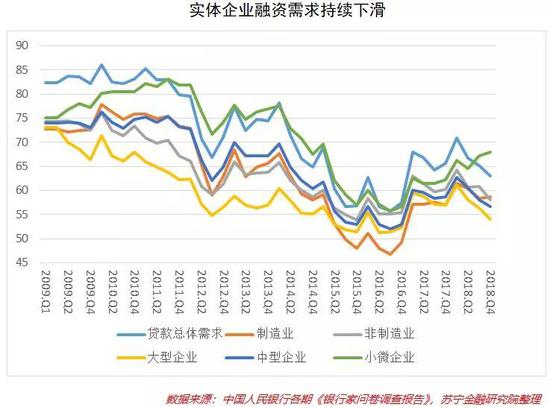

社會總信用的低迷,不僅反映在資金供給層面,更表現(xiàn)為實體企業(yè)資金需求持續(xù)疲軟。從央行公布的《銀行家問卷調(diào)查報告》季度數(shù)據(jù)看,2018年四季度,實體經(jīng)濟貸款總需求全線下滑,貸款總體需求、制造業(yè)融資需求、非制造業(yè)融資需求、大型企業(yè)融資需求、中型企業(yè)融資需求連續(xù)四個季度全線下滑(參見下圖)。這充分說明當前實體經(jīng)濟融資需求之低迷。

二是PPI大幅回落,通縮預(yù)期再度抬頭。走出通貨緊縮、實現(xiàn)2%的通脹目標是各國實施量化寬松政策的關(guān)鍵目標之一。2018年12月,中國PPI指數(shù)大幅回落到0.9%,CPI也再度跌入2%以內(nèi),雖然在季節(jié)性因素擾動下,短期內(nèi)2019年1-2月CPI會有小幅回升,但全年看,需求走弱仍將是通脹的主要壓制因素。

隨著國內(nèi)經(jīng)濟增速承壓,2019年P(guān)PI再度轉(zhuǎn)負、陷入通縮的可能性較大,在此背景下,企業(yè)盈利增速還將持續(xù)回落(參見下圖),同時PPI通縮還會加重企業(yè)債務(wù)負擔(dān),形成“債務(wù)—通縮”的惡性循環(huán)。如何應(yīng)對經(jīng)濟下行、PPI通縮、傳統(tǒng)貨幣政策不暢三大問題的疊加,央行祭出終極武器QE的可能性將不斷增加。

綜合來看,中國式QE政策的根本目標是破解社會總信用不擴張的難題。過去一年來,央行常規(guī)的貨幣政策向商業(yè)銀行釋放的大量流動性,并沒有流入到實體經(jīng)濟。其原因在于:2018年金融市場激烈波動和信用風(fēng)險的集中爆發(fā),使得微觀主體抵押品價值(如股權(quán)等)大幅縮水,企業(yè)獲得外部融資(如貸款或股權(quán)質(zhì)押等)的能力進一步下降,金融機構(gòu)對其風(fēng)險偏好大幅下滑,從而形成了“金融市場波動→抵質(zhì)押品價值下降→金融中介信用不擴張→實體經(jīng)濟低迷→金融市場波動”的循環(huán)。

中國式QE能否在一級市場買國債?

從美歐日近二十年來的QE經(jīng)驗看,到一級市場購買國債是常規(guī)操作。例如,美聯(lián)儲前后推出了四輪QE政策,資產(chǎn)購買范圍包括長期國債、資產(chǎn)抵押債券、機構(gòu)債券等;日本央行實施的三輪QE政策,資產(chǎn)購買范圍從國債、金融機構(gòu)債、企業(yè)債到股票市場基金(ETF)和房地產(chǎn)信托基金(J-Reits);歐洲央行的資產(chǎn)購買范圍包括歐元區(qū)成員國國債和大型企業(yè)的債券。

那么,中國央行是否會像歐美國家一樣,直接到一級市場購買國債呢?

答案可能是否定的!這是因為中國央行在一級市場直接購買國債,面臨以下兩個限制或障礙:

一是國債利率向貸款利率的傳導(dǎo)不暢問題。當前,我國資金市場利率(國債市場利率)與貸款利率存在雙軌制,其根源在于我國融資體制、商業(yè)銀行資產(chǎn)結(jié)構(gòu)與美國和日本存在根本性差異。

二是我國央行法律上不允許在一級市場購買國債。《中國人民銀行法》第二十三條規(guī)定,為執(zhí)行貨幣政策,央行可以“在公開市場上買賣國債、其他政府債券和金融債券及外匯”。同時,第二十九條明確規(guī)定“中國人民銀行不得對政府財政透支,不得直接認購、包銷國債和其他政府債券”。短期內(nèi),要突破這一法律障礙的難度較大。

因此,短期內(nèi)央行可能不會明確提出“量化寬松”政策。

變相的QE政策將有三種呈現(xiàn)形式

不過,變相的量化寬松政策仍然值得期待,在筆者看來,其潛在形式可能有以下三種:

一是以PSL形式“量化搞基建”。近年來,央行通過向國家開發(fā)銀行提供補充抵押貸款(PSL)來向地方政府棚改提供融資支持。2019年,棚改已接近尾聲,新一輪基建投資卻面臨較大的融資缺口,央行有望繼續(xù)以PSL方式,對接地方基建融資,推進“量化搞基建”。

二是QE支持民企債務(wù)融資。2018年11月央行出資,通過信用風(fēng)險緩釋工具(CRM)支持民企債務(wù)融資。2019年央行直接支持民企融資可能會走得更遠,設(shè)計出更加多樣化的民企融資支持工具,如信用違約互換(CDS)、信用聯(lián)接票據(jù)(CLN)等,或者直接在二級市場購買企業(yè)信用債。

三是直接或間接購買企業(yè)股權(quán),支持企業(yè)去杠桿。過高的杠桿率是當前制約企業(yè)融資需求的關(guān)鍵因素,中長期看企業(yè)去杠桿仍是大勢所趨。央行QE政策在企業(yè)去杠桿、激活企業(yè)融資需求過程中將大有可為。

普通投資者掘金的機會在哪里?

中國式QE政策,預(yù)示著貨幣政策將進一步寬松。在此背景下,以下三方面趨勢值得投資者在資產(chǎn)配置和投資決策中參考。

首先,債市和股市或雙雙走牛。貨幣寬松無疑會助推債券市場走牛,這在2018年全年已得到驗證。而股市的觸底回升,主要有三方面利好因素:長期下跌之后的A股估值洼地優(yōu)勢凸顯;貨幣寬松、資金充裕和穩(wěn)增長政策頻出;貿(mào)易談判曙光隱現(xiàn)。

其次,銀行理財產(chǎn)品收益率將低位徘徊。資金供應(yīng)的充裕,必然會帶來銀行理財產(chǎn)品收益率的回落,此時此刻,投資者不妨考慮適當增加1-2年長期理財產(chǎn)品的配置比例,提前鎖定收益。

最后,房地產(chǎn)市場將重現(xiàn)分化走勢。本來,央行除了QE政策之外,還可能通過降低貸款基準利率達到貨幣寬松目標。就目前而言,一線城市和部分二線熱點城市經(jīng)過兩年的調(diào)控,房價已經(jīng)出現(xiàn)企穩(wěn)的跡象。鑒于一二線城市住房的金融屬性,貨幣寬松將助推一二線城市房價的企穩(wěn)甚至回升。相反,在中央層面房地產(chǎn)調(diào)控不可能實質(zhì)性放松的背景下,三四線城市將進入下行通道。此時,購房者需根據(jù)形勢的變化相機抉擇。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟研究中心中心主任、高級研究員。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼