如何在結構性行情中開展投資布局?新浪財經《基金直播間》,邀請基金經理在線路演解讀市場。

來源:智通財經

據港交所2月14日披露,偉源控股有限公司向港交所遞交上市申請,均富融資有限公司為其保薦人。此次為該公司第二次提交申請,曾于2019年7月30日向港交所遞表。

該企業是來自新加坡土木工程承包商,提供土木工程服務有超過28年。根據Ipsos報告,由于建設局建筑工程CW02(土木工程)分類下有近1000名注冊承建商,因此新加坡土木工程公用事業工程行業高度分散且競爭激烈。按收益計2018財年該企業在新加坡土木工程公用事業工程行業排名第三。

公司目前的主要業務包括四大項:1、從事有關安裝電力電纜、通訊電纜及下水道合約工程;2、道路銑刨與重鋪路面服務;3、提供配套支持及其他服務;4、銷售貨品及研磨廢料。

業務概況

據Ipsos報告,預期建筑行業內土木工程公用事業工程市場的需求于未來五年將上升。為配合新加坡不斷增長的人口,特別是根據《新加坡人口白皮書》,政府計劃到2030年將新加坡的總人口增加至650至690萬人,新加坡政府計劃提前開展多個基礎設施項目,以滿足日后不斷增長的社會需求,為確保有足夠的空間容納不斷增長的人口和基建設施。

新加坡的土木工程需求預期將強勁增長,預測土木工程領域的總產值將由2019年的約77.2億新元增至2023年底的約90.7億新元,復合年增長率約為4.08%。過往業績中該企業承接的五個項目的總合約金額均超過1000萬新元。

因此,考慮到企業承接類似規模項目的良好聲譽及卓越往績、營運資源、牌照及資格,該企業董事認為,企業具備充分優勢承接更多更大規模(即合約金額超過1000萬新元)的土木工程公用事業項目,以應對行業預期增長所帶來的新商機。

財務概況

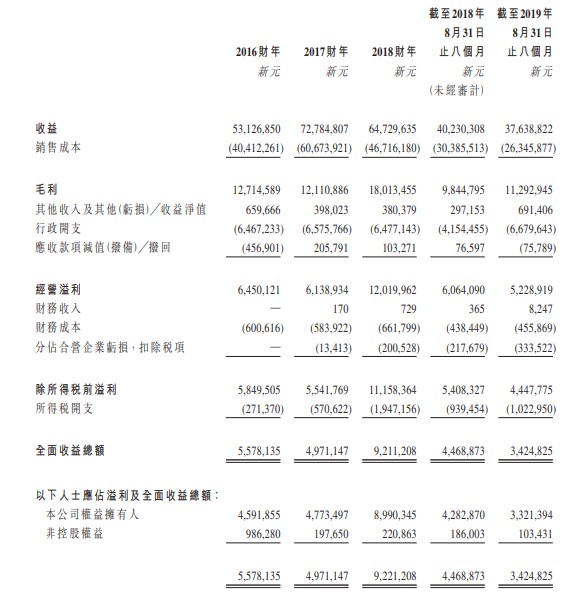

于2016財年、2017財年、2018財年、截至2018年前八個月及截至2019年前八個月,該企業毛利分別約為1271萬新元、1211萬新元、1801萬新元、984萬新元及1129萬新元,而毛利率分別約為23.9%、16.6%、27.8%、24.5%及30.0%。合約工程為該企業在過往業績紀錄期的收益的主要來源,其分別占于2016財年、2017財年、2018財年、截至2018年8月31日止八個月及截至2019年8月31日止八個月總收益的約81.2%、84.9%、86.3%、84.8%及85.5%。

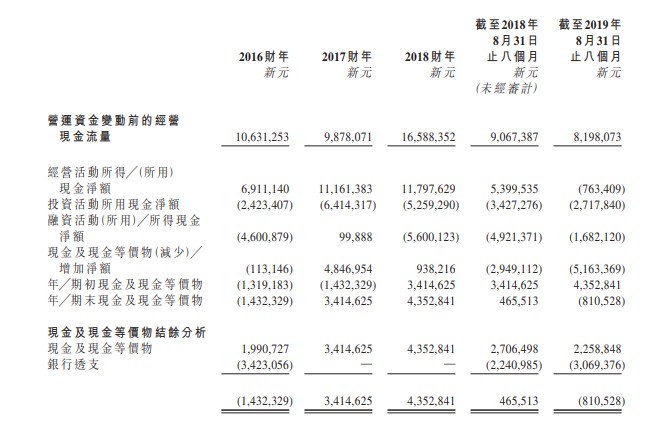

該企業營運資金變動前的營運現金流量于2016財年及2017財年保持相對穩定,分別約為1063萬新元及988萬新元,并于2018財年進一步增加至約1659萬新元,乃主要由于(1)除所得稅前溢利增加約560萬新元;及(2)物業、廠房及設備的折舊正調整約430萬新元。

截至2018年及2019年前八個月,營運資金變動前的營運現金流量保持相對穩定,分別約為907萬新元及820萬新元。

競爭優勢

就新加坡建筑業而言,進入該市場有一定行業壁壘。其中包括

(1)良好的往績記錄及能力;(2)與當前行業參與者競爭所需的大量訓練有素的操作員及建筑設備;及(3)項目前期成本高昂,而市場驅動因素

而該企業認為,鑒于該企業于相關行業的知名度、提供一站式服務的專業知識以及憑藉自行改裝機械等一系列工程的機械承接各種大型項目的能力、與主要客戶及供應商的長期穩固關系、嚴格的質量控制及高安全標準以及經驗豐富及敬業奉獻的管理層團隊,可以為企業加強在新加坡土木工程公用事業行業的市場地位。

風險因素

企業認為在經營期間會遇到以下風險:

(1)企業收益主要來自土木工程公用事業工程,不能保證后期能獲得工程項目;(2)項目報價可能無法中標;(3)偏離已經厘定的報價、投標價格,造成成本超支;(4)因可能存在現金流錯配及客戶可能未能及時或全額付款而面臨流動資金風險;等其他風險因素。

責任編輯:馬婕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)