本文作者:面包財經

作為50只恒生指數成份股之一的瑞聲科技(2018.HK),今年以來已累計下跌超過60%,市值合計蒸發超千億港元。

是公司基本面發生了變化還是另有原因?

手機產業鏈龍頭業績低于預期:基本面生變?

瑞聲科技的主營業務包括四塊,分別為聲學部件、觸控馬達及精密器件/精密結構件、光學元件、微電機系統器件,其中又以前兩塊業務為主,兩者前三季度貢獻營收121億,占公司今年前三季度總營收的90%以上。

由下圖國內手機產業鏈主要A股和港股上市公司2017年營業總收入和凈利潤排名可以看到,瑞聲科技的營業總收入名列前茅,凈利潤更是排在行業第一,達到了53.25億。由此可見,公司在手機產業鏈中占據著重要的位置,同時也意味著能更快的感受到行業的冷暖。

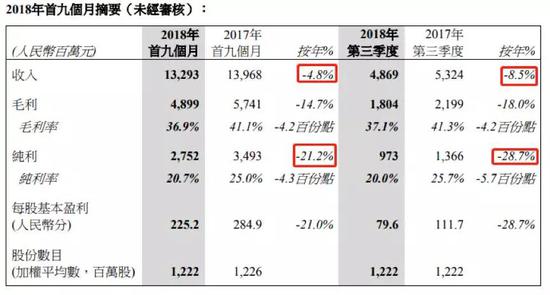

從已發布的瑞聲科技三季報可以看到,公司的發展可能真遇到了瓶頸。公司前三季度實現營收132.93億,同比減少4.8%,實現純利為27.52億,同比減少21.2%。從三季度單季來看,公司的收入和純利更是同比減少了8.5%和28.7%,業績表現低于市場預期,有加速下滑的苗頭。

公司基本面怎么了?

公司基本面怎么了?行業減速,公司入選恒指成份股

由下圖可見,全球智能手機的季度出貨量增速在2016年四季度見高點后一路下滑,從6.9%下跌到了2017年二季度的-1.3%。雖然,2017年三季度有所反彈,但隨后迎來了更大幅度的下跌,連續四個季度錄得負增長。

行業的惡化必然會表現在產業鏈公司的財務報表中。由下圖可見,瑞聲科技的營收增速在2017年半年報時就見到了高點,早于手機出貨量的變化,大概是因為零部件廠商需要提前發貨給組裝廠,所以更早確認收入所致。值得注意的是,瑞聲科技在2018年半年報的營收增速為負,這是2014年以來的首次,行業的不景氣可見一斑。

無獨有偶,由上圖還可以看到手機產業鏈的另一龍頭企業舜宇光學科技(2382.HK)面臨著與瑞聲基本一致的營收趨勢。只是,舜宇光學科技所從事的手機攝像頭產業存在著像素以及鏡頭個數升級的結構性紅利,所以業績放緩速度顯得相對平滑。

如果往前回溯一到兩年,瑞聲科技和舜宇光學科技則完全是另一番光景。2016年和2017年,瑞聲和舜宇先后入選恒指成份股,風光一時無兩。

眾所周知,恒生指數是港股最重要的指數,當前只有50只成份股,能入選的都是行業龍頭,比如騰訊、工商銀行、中石油、匯豐銀行和中移動等。納入成份股還能帶來大批資金被動買入公司股票,可謂一舉兩得。

但現實往往很吊軌。

入選恒指成分之后,兩家公司都遭遇了不同程度的“波折”,甚至股價大幅下挫。在瑞聲和舜宇之前,也有不少公司上演過加入恒指成分之后不久經營滑坡,股價重挫的故事。

這頗值得玩味。

恒指“魔咒”:追漲殺跌,拿了“影帝”衰三年?

因出演恐怖片《人肉叉燒包》而獲得香港金像獎影帝的黃秋生曾說過一句經典的話:拿了影帝衰三年。表面上這可能只是一句迷信話,但其中暗含的邏輯是自己拿下影帝后,新的制片方想邀請之前會想,你是不是已經漲價或者對劇本有了新的要求,所以很多就會放棄邀請。最后的結果便是自己拿了影帝看起來很光鮮,但隨后幾年反而會很難再接到好戲,得了面子丟了里子。這與很多個股納入恒指成份股后幾年的股價表現非常類似。

先說瑞聲科技。2016年9月5日納入恒指,納入前股價漲勢喜人,但納入后當月即大幅下跌。股價經過幾個月的深度調整之后,終于在2017年4月份超越前期新高,但卻在5月份慘遭做空。

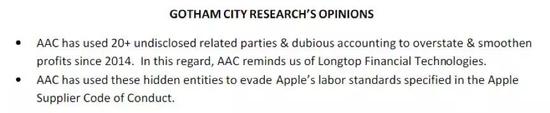

研究機構Gotham City在2017年5月發布了詳細的研究報告質疑瑞聲科技涉嫌財務粉飾,導致公司股價6個交易日內從107.2元/股下跌到了79.77元/股,跌幅達到25.59%。

面包君翻看這份做空報告,發現Gotham City 的主要質疑點是瑞聲科技自2014年以來通過20多家未披露的關聯實體以及可疑的會計處理方式使得公司的盈利能力得到了夸大和平滑。下表列示了公司與蘋果、谷歌提及微軟的凈利潤率對比:

與此同時,Gotham City稱瑞聲科技還通過這些隱藏的實體來規避蘋果公司對于勞工政策的要求。文章最后,Gotham City認為公司的實際價值只值40港元/股-50港元/股。

對于這一質疑,瑞聲科技緊急發布了澄清公告并開始在二級市場持續回購,才使得公司股價企穩反彈。

做空風波之后,瑞聲科技股價在2017年底突破180元大關,但進入2018年之后又重新進入下跌通道。

2018年11月,股價瑞聲股價一度跌破50港元,已經到達Gotham City當初所稱價格區間之內。

舜宇光學科技入選恒指當月,股價跌幅超過20%,今年上半年收復失地創出新高,但卻在下半年節節下探,遠低于納入恒指成份當日的價格,跌逾四成。

還有一個有趣的現象是,一些公司被剔除出指數后,股價又會因為基本面的改善而大漲,典型的就是在恒指成份上“兩進兩出”的聯想集團(0992.HK)。

聯想集團于2000年首次入選恒生指數,入選當年股價就見了多年的高點,不久開始大幅下跌。2006年,公司因不達標被剔除,但股價第二年即上漲一倍有余。2013年3月,公司第二次入選,隔了一年便迎來了三年的連續下跌。直到2018年6月,公司再次被剔除。今年6月底至11月15日,聯想集團的股價上漲近50%,竟然大幅跑贏恒指。

在入選恒指之后不久股價就開始大幅重挫被剔除之后反而上漲的案例還有很多,思捷環球、康師傅控股等都上演過這樣的劇情。

恒指編制規則泄天機:利好出盡是利空?

要解釋這個現象,可以從恒生指數的編制過程中尋找到答案。

根據恒生指數官方給出的標準,一個股票是否滿足納入成份指數主要依據市值、成交量、上市時間、所處分類行業在指數內的比重是否反映市場情況以及公司的財務狀況這些指標所決定。如果滿足上面的所有標準,咨詢委員會再討論決定是否納入。

下圖為恒生指數官方給出的納入原則:

以市值要求為例,納入成份指數的股票市值必須排在最前面的10%之列。至于上市時間,則一般要求至少已上市24個月,對于市值特別大的企業會放寬該等要求。

由上述標準我們可以發現,一個公司被納入成份股時或者是因為已經是行業巨頭,或者是由于近幾年快速發展市值大增、成交額放大等原因滿足了上述要求。

對于后面一種情況,如果行業發生變化或者公司沒有跟上發展的要求難免會在納入成份股后迎來下跌,瑞聲科技和舜宇光學科技正是遇到了這種情況。而如果剔除后公司基本面又得到了改善,則股價就會大漲,直至再次滿足納入標準,聯想集團即是其中的典型。

利空出盡是利好未必準,但利好出盡是利空大概不錯。

入選恒指的好處眾人皆知,標準也比較透明。部分聰明的投資者會提前預判出可能納入成份股的股票后買入等待上漲,等到正式納入時再賣出獲利。

更為重要的是,很多公司只是順著行業的景氣周期才得以納入成份股,隨著行業景氣下滑,這些公司難免會跟著向下調整,翻成白話就是“實力不行,HOLD不住”。

所以說,打鐵還需自身硬,除非能有像騰訊控股這樣的絕對實力,在入選恒指成份之后還能連續多年高增長,盡管今年股價深度調整,但仍穩坐港股市值一哥的位置。

不然,很多公司只能持續游走在恒指成份股的邊緣,起起伏伏。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳靖

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)