文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 張斌、王沈南、朱鶴、張佳佳

中國政府在金融危機后采取了大量保持經濟穩定增長的措施,有大量投資支出,而中國在2008-2017年期間預算內財政赤字平均只有1.5%,遠低于世界其他國家6-8%的財政赤字率。正是在這個背景下,中國地方融資平臺債務快速增長,地方政府過度舉債、以過高融資成本舉債、不透明舉債等問題突出,地方融資平臺帶動的中國整體債務率快速上升成為近年來中國經濟的最大憂慮。

對地方政府債務,應做到對歷史債務認賬和對新增合理建設項目買賬。將地方政府債務劃清界限,為地方政府合理舉債關上后門打開前門,將財政債務和赤字顯性化、規范化,便于今后更加科學的管理,有助于維護宏觀經濟穩定、有助于降低全社會經濟風險、也有助于降低未來的真實財政負擔。

財政部的23號文件堵住了地方政府違規舉債的后門,不僅限制了地方政府過度擴張和各種不規范的行為,也降低了經濟運行的系統性風險。這是中國經濟走向現代化治理的重要一步。

還應該看到,目前的財政預算中對于基建的資金支出安排遠低于現實中的合理需求,財政政策需要積極“開前門”。前門開的不夠,要么是經濟增長遭受不必要的嚴重損失,要么前功盡棄被迫重新走后門。

對公益和準公益類基建項目形成的歷史債務要認賬,對公益和準公益類的新增建設項目要買賬,對非公益項目要盡可能市場化處理。根據我們的估算,對歷史債務認賬會立即大幅提高顯性化的政府債務率至65%以上,對公益和準公益類的新增建設項目買賬需要未來十年財政赤字率額外增加3-6個百分點,債務率提升至80-110%。這些措施并非擴大政府支出和政府債務,而是將財政債務和赤字顯性化、規范化,便于今后更加科學的管理,有助于維護宏觀經濟穩定、有助于降低全社會經濟風險、也有助于降低未來的真實財政負擔。

公益和準公益基建的巨大資金缺口

認真貫徹實施財政部23號文件以后,公益和準公益基建投資將面臨巨大資金缺口。2013-2017年間,全國基建投資累計約66萬億元,其中90%來自政府和國有企業主導的投資,10%來自民間投資。基建投資包括三個大類:(1)電力、熱力、燃氣及水的生產和供應業;(2)交通運輸、倉儲和郵政業;(3)水利、環境和公共設施管理業。結合項目自身運行特點和投資回報情況,我們假定有百分之三十的(2)類基建項目難以產生足夠的現金流從市場融資,百分之七十的(3)類基建項目難以產生足夠的現金流從市場融資。這樣算下來總的基建投資中有27.6萬億的投資難以從市場融資,在全部基建投資中占比42%。2013-2017年預算內對基建的資金安排9.4萬億元,在全部基建投資中占比14%。過去有相當大一部分公益和準公益類的基建投資的資金來源依靠地方政府從市場舉債獲得。23號文件的貫徹實施,堵上了地方政府違規舉債的后門以后,巨大的基建投資資金缺口也將浮出水面。

今年以來的基建陡然下滑已經讓問題初露端倪,未來仍面臨較大壓力。2013-2017年期間,全國基建從同比增速21%的高點以每年兩個百分點的節奏逐年下降,2017年下降至13%。進入2018年以后,不包含電力的基建投資增速,截至3季度末陡然下降至3.3%。基建投資陡峭下行的重要誘因之一是資金來源緊張,一些地方政府在23號文件的規定下,舉債投資的積極性大幅下降。2018年下半年加速專項債發行對緩解基建資金緊張局面有一些幫助,但是對于緩解當前的矛盾還遠遠不夠。一方面是專項債本身規模有限,二是專項債要求有現金流回報作為支撐,而大量公益和準公益類項目做不到這一點。

未來嚴格執行財政部23號文件,同時不額外增加財政赤字支持公益和準公益類基建投資,不僅使基建投資下了大臺階,經濟增長也會下大臺階。我們利用VAR模型的估算結果顯示,真實GDP增速會從2018年的6.2%下降到2027年的3.4%,而沒有基建投資下臺階的情景下到2027年的真實GDP增速是5.0%,未來10年缺少基建投資依托的真實GDP增速損失超過20%。

中國城市化進程尚未結束,人口流入和經濟發展較好區域還有大量基建投資需求。從日本、韓國、中國臺灣地區的經驗來看,城市化率達到70%以前,基建投資在GDP中的比重持續上升,城市化率超過75%以后,基建投資在GDP中的比重會顯著下降。

從國內情況來看,過去十多年基建投資增速一直大幅高于名義GDP增速,基建投資/在GDP的占比偏高,基建投資有向下調整的需要。但是,考慮到中國城市化水平仍然偏低,人口仍在大規模跨區域流動,對人口流入和經濟發展尚好區域的基建投資仍有很大的需求和潛力。從財務角度看,越是人口流入多、經濟發展快的城市,地方政府赤字率越低,對基建的財務承擔能力更強。從功能角度看,越是人口流入多、經濟發展快的城市,基建也能服務于更多的人群和經濟發展。

未來十年赤字率和債務率的幾種情景

清楚劃分政府和市場的界限,科學管理未來的政府債務需要兩個關鍵環節。

其一,將地方政府公益和準公益類建設項目形成的歷史債務納入政府債務,不具備公益性質的建設項目采取市場化手段處理。根據我們的估算,需要納入政府的債務規模大概24萬億元,納入政府債務以后將會使政府債務/GDP從當前的37%提升至67%。此舉是將政府債務顯性化,在提高政府債務的同時降低了企業債務,不改變全國總體的債務率。由于政府融資成本更低,此舉將降低政府債務的真實負債成本。有官員和學者擔心,這樣做會有道德風險,會鼓勵地方政府未來進一步舉債。這其實是對財政部23號文件未來能夠真正貫徹實施的質疑。我們認為既然中央下決心關住地方政府違規舉債的后門,就沒有必要再在這個問題上糾纏。

其二,合理安排未來的預算內基礎設施建設支出規模,保持必要的基建規模的同時,盡可能地降低政府真實債務負擔。下面我們估算了未來十年兩種情境下的赤字率和債務率,以及相關宏觀經濟指標的變化。

情景1:我們假定政府將公益和準公益類建設項目形成的歷史債務納入政府債務,嚴格執行23號文件,每年保持不高于3%的財政赤字率,不對公益和準公益類的基礎設施建設做出額外資金安排。這種情境下,政府債務率從2017年并表后的67.4%上升至2027年的76.8%。這種情境下地方政府預算外融資活動停止,基建投資大幅下降,導致GDP增速快速滑落。在給定不高于3%的赤字率下,GDP增速的快速回落成為債務率持續上升的另一個貢獻因子。

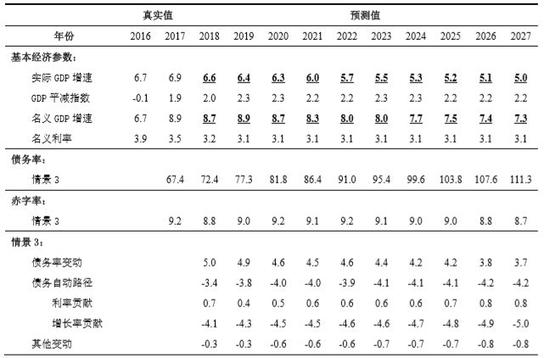

情景2:假定政府將公益和準公益類建設項目形成的歷史債務納入政府債務,嚴格執行23號文件,同時政府通過預算內資金安排保持基建增速與名義GDP增速同步增長。這種情境下,預算內赤字率都將維持在9%左右的高位水平,政府債務率從2017年并表后的67.4%上升至2027年的112.8%。

兩種情境下的GDP增速會有顯著差別,情境2下未來十年中平均每年的GDP增速高于情景1大約25%。假定2017年GDP為100,情景1下2027年GDP為180,情景2下2027年GDP為216。

表1 2016—2027年債務率和赤字率動態路徑和貢獻分解(情景1)

注:()內為數據的單位;數據來源于wind資訊、CEIC數據庫。

注:()內為數據的單位;數據來源于wind資訊、CEIC數據庫。表2 2016—2027年債務率和赤字率動態路徑和貢獻分解(情景2)

注:()內為數據的單位;數據來源于wind資訊、CEIC數據庫。

如何看待政府債務風險

僅憑政府赤字率或者債務率難以判斷債務風險。2008—2017年期間,美國、日本、英國、歐元區、印度等經濟體的財政赤字率分別為6.9%、6.8%、6.0%、3.5%、7.8%,出現了主權債務危機的恰恰是赤字率最低的歐元區,債務率遠高于其他國家的日本并沒有出現主權債務危機。由此可見,赤字率和債務率與經濟和金融風險的關系模糊。

毫無疑問,政府需要避免債務率過高,但債務率也不是越低越好,不同國情下最適合的債務率難有統一標準。從其他國家對于政府支出的操作經驗來看,在總需求不足的時候需要政府積極擴大支出,維護就業市場穩定,避免經濟增長過度下滑。這個做法雖然短期內增加了債務,但挽回了由于需求不足帶來的產出損失,政府債務增加惠及了其他部門的增長,做大了分母,全社會總的債務率未必上升。

對債務風險更切合實際的判定在于項目投資收益。在評定債務風險的時候,不僅需要看債務,也要看資產,看項目產生的收益。如果所投的基建項目能產生較好的經濟或者社會效益,經濟和社會發展從中得益,即便基建項目帶來了政府債務增長,政府的償債能力也會因此上升,債務率雖高卻風險可控。如果所投的基建項目不能惠及當地經濟和社會發展,投資項目沒有直接或者間接的收益,債務率雖低也可能爆發償付危機。

對歷史債務認賬和對新增合理建設項目買賬,并非擴大政府支出和政府債務。中國政府在金融危機后采取了大量保持經濟穩定增長的措施,有大量投資支出,而中國在2008-2017年期間預算內財政赤字平均只有1.5%,遠低于世界其他國家6-8%的財政赤字率。正是在這個背景下,中國地方融資平臺債務快速增長,地方政府過度舉債、以過高融資成本舉債、不透明舉債等問題突出,地方融資平臺帶動的中國整體債務率快速上升成為近年來對中國經濟的最大憂慮。這是很典型的前門不開走后門。將地方政府債務劃清界限,為地方政府合理舉債關上后門打開前門,將財政債務和赤字顯性化、規范化,便于今后更加科學的管理,有助于維護宏觀經濟穩定、有助于降低全社會經濟風險、也有助于降低未來的真實財政負擔。

(本文作者介紹:中國金融四十人論壇高級研究員、中國社科院世界經濟與政治研究所全球宏觀經濟研究室原主任)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。