“日賺2億”“凈利超99.9%的A股公司”——騰訊發布的財報不可謂不亮眼,但昨天的市場反應截然不同。

騰訊控股在美ADR周三收盤下跌3.01%,昨夜開盤,騰訊ADR一度大跌8%。而在昨日的港股市場,騰訊控股重挫5%。

盤后又傳出消息,騰訊第一大股東Naspers將出售至多1.9億股騰訊股份,對騰訊持股比例將從33.2%降至31.2%。

這只金閃閃的“企鵝”怎么了?

轉型中的騰訊

2017年四季度,騰訊最仰賴的網絡游戲業務出現環比下滑,游戲業務期內收入243.67億元,雖然與2016年同期比增長了32%,但較2017年三季度環比下跌9.2%,這也是自2015年第二季度以來,騰訊網絡游戲業務首次出現環比下跌。

騰訊表示,網絡游戲收入的同比增長,主要來自智能手機游戲,如《王者榮耀》等現有游戲以及《亂世王者》與《經典版天龍手游》等新游戲的收入增長,同時也來自個人電腦客戶端游戲《地下城與勇士》及《英雄聯盟》的收入增長。

而對于環比出現下滑,騰訊在財報中解釋說,下滑的原因為2017年三季度PC游戲受虛擬道具銷售推廣活動的高基數影響,來自角色扮演游戲及射擊類手機游戲的貢獻減少,以及新的角色扮演游戲手機及其他新手機游戲發布排期的影響。

值得注意的是,盡管依然是騰訊業務中重要的一環,但騰訊游戲收入在總營收中的占比已連續四個季度持續下降,到2017年第四季度僅占36%。顯然,隨著移動互聯網用戶增長進入低速期,作為頭部游戲公司的騰訊也必須面對游戲收入放緩的不利局面,謀求轉型。

結合以上幾點,加上騰訊近期積極布局其他行業的一系列動作,可以看出游戲絕不是騰訊未來的倚重。

股權投資進入收獲期

除了游戲收入出現環比下降之外,騰訊的投資收益也是財報中值得一提的一塊。財報顯示,四季度騰訊獲得79億元投資收益,而此前三季度投資收益為39億元。

2017年,騰訊投資的眾多企業迎來上市潮,10月20日,騰訊投資的東南亞電商及游戲公司Sea Ltd(原名Garena)登錄紐交所;11月9日,騰訊持股43.7%的搜狗同樣在紐交所上市;同月,汽車新零售交易平臺易鑫集團登陸港交所,而騰訊則是其第一大股東。

這些企業的上市以及一些其他投資收入成為了騰訊本季度投資收益激增的關鍵。但這對于騰訊來說也只是冰山一角,騰訊的投資版圖已經滲透到互聯網生活中的方方面面:滴滴打車、摩拜單車、美團、大眾點評、斗魚、虎牙……

未來,隨著這些各自領域內的“獨角獸”登錄市場,騰訊未來的股權投資收益將成為其收入中的重要一環。

騰訊回A之路,要不要搭上順風車

在21日的發布會上,馬化騰親口表示,如果條件成熟,其他條件允許的話,會考慮發行中國存托憑證(CDR)。

那么對于一般投資者來說,錯過了騰訊過去的我們,能夠分享騰訊的未來嗎?

不可否認,這個問題很難回答。

從大環境來看,以BATJ為代表的新經濟公司大多來自互聯網。研究數據顯示,2017年中國移動互聯網月度活躍設備總數穩定在10億以上,從2017年1月的10.24億到12月的10.85億,增長非常緩慢;同比增長率也呈逐月遞減的趨勢,從而再次驗證人口紅利殆盡、移動互聯網用戶增長面臨巨大考驗的現狀,這對于處在流量獲取鏈條頂端的騰訊來說,也是如此。

需要指出的是,移動互聯網人口紅利消退,并不意味著巨頭們業績下滑,反而由于格局逐漸清晰,在不被顛覆的情況下,還能保持持續增長。

如是金融研究院院長管清友表示,很多“獨角獸”已經過了快速成長期,且境外股市高漲時,這些“獨角獸”股價很高,投資者分享“獨角獸”成長紅利的可能性不大,不排除出現上市之日就是“中石油48塊錢”的情景。這種“資本盛宴,投資者流血”的情況不能再發生了!

他提出,針對“獨角獸”回歸和快速IPO,要進行投資者教育,既要提示投資機會,也要提示投資風險。

CDR,還是港股通?

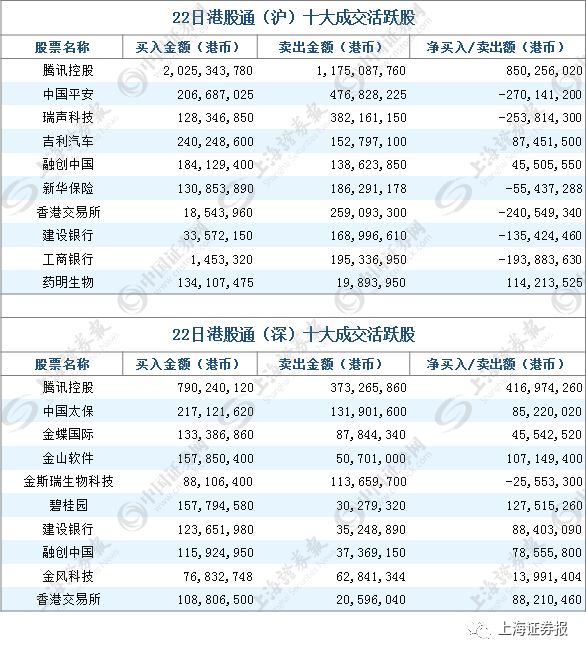

目前,內地投資者投資騰訊的主要方式是通過港股通,22日盤后數據顯示,借道港股通的內地資金當日凈買入騰訊12.67億港元。騰訊控股分別登上滬市港股通和深市港股通十大成交活躍度榜單的第一位。

事實上,自滬港通開通以來,騰訊控股一直就是內地資金的心頭好,幾乎沒出過十大成交活躍股榜單的前三,上榜次數領先所有港股通標的。僅以上榜的數據統計,凈流入騰訊控股的內地資金至今已經超過519.49億港元。

那么,騰訊發行CDR之后,南下的資金該怎么辦?

“如果騰訊未來以CDR形式在內地上市,對通過港股通來買賣港股騰訊的資金相信會有一定影響,但這個影響有多大,取決于CDR的規模有多大,究竟是發行新股還是以其他什么模式,攤薄了多少,這些都會對成交量有分流的作用。”香港資深投行家溫天納表示。

交銀國際董事總經理、研究部主管洪灝也持類似看法。他認為,如果騰訊未來以CDR的形式登陸A股,那么內地投資者就多了一個買騰訊股票的渠道,而不需要借道其他方式,但是或有漲跌幅度的限制。

某外資券商人士表示:“影響多大很難說,但對于內地散戶來說,多一個渠道可以買騰訊,肯定會對港股通有影響。按目前市場預測的以10%為比例發行CDR的規模來說,影響可能很有限。”

此外,有了CDR之后,正股的定價權誰說了算也是投資者關心的話題之一。

溫天納認為,無論是目前發行了ADR的騰訊控股,還是多地上市的中國人壽等股票,股價話語權還是在于其主要上市地。“無論走勢好壞,發行存托憑證(DR)后,正股價格多多少少都會受到當地市場的情況影響,但是主要上市地對于正股定價權的影響更為直接。”

洪灝則認為,對于流動性很好的騰訊控股來說,定價權是一個偽命題。“下一個買家將決定未來的價格,但我們永遠無法知道下一個買家是誰。”

至于未來如果騰訊發行了CDR、可能的價格走勢如何,洪灝表示,類似現在的AH溢價,預計中短期內CDR會比港股正股貴,但長期看,在股票市場互聯互通的基礎上,相信兩者的價格將會趨同。

“這個問題很有趣。”溫天納說,“不同于港股通,投資者買賣騰訊都是以同一個市場價格,但CDR的價格跟正股價格可以很不同,高的話,可以是正股價格的2、3倍,出現‘同股不同價’,在這種情況之下,就要看哪個價格比較便宜了。”

溫天納還認為,CDR及其正股價格可能會長期存在價差,形成兩種價格。“如果像現在的A股和H股一樣,話語權也是等于沒有的。”

責任編輯:黃建華

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)