原標題:央行明確貸款年化利率計算方法!整體借貸利率將下行?

央行首次要求明示貸款年化利率!

央行近日發(fā)布公告明確,所有從事貸款業(yè)務(wù)的機構(gòu),所有貸款產(chǎn)品均應(yīng)明示貸款年化利率,貸款成本應(yīng)包括利息及與貸款直接相關(guān)的各類費用,鼓勵民間借貸參照執(zhí)行。

零壹研究院院長于百程告訴《國際金融報》記者,貸款市場近年亂象頻發(fā),利率的標準不一、不透明也是問題之一。對于分期償還類借貸產(chǎn)品利率的計算方式,是采用名義利率(APR)還是內(nèi)部收益率(IRR),業(yè)內(nèi)存在爭議。此次公告首次明確了貸款年化利率的計算方式,將推動整體借貸利率的進一步下行,而借款機構(gòu)間的競爭會更加激烈。

貸款產(chǎn)品應(yīng)明示年化利率

依據(jù)《中國人民銀行公告〔2021〕第3號》,所有從事貸款業(yè)務(wù)的機構(gòu),在網(wǎng)站、移動端應(yīng)用程序、宣傳海報等渠道進行營銷時,應(yīng)當以明顯的方式向借款人展示年化利率,并在簽訂貸款合同時載明,也可根據(jù)需要同時展示日利率、月利率等信息,但不應(yīng)比年化利率更明顯。

其中,從事貸款業(yè)務(wù)的機構(gòu)包括但不限于存款類金融機構(gòu)、汽車金融公司、消費金融公司、小額貸款公司以及為貸款業(yè)務(wù)提供廣告或展示平臺的互聯(lián)網(wǎng)平臺等。貸款年化利率應(yīng)以對借款人收取的所有貸款成本與其實際占用的貸款本金的比例計算,并折算為年化形式。

公告明確,貸款成本應(yīng)包括利息及與貸款直接相關(guān)的各類費用。貸款本金應(yīng)在貸款合同或其他債權(quán)憑證中載明。若采用分期償還本金方式,則應(yīng)以每期還款后剩余本金計算實際占用的貸款本金。

公告還指出,貸款年化利率可采用復(fù)利或單利方法計算。復(fù)利計算方法即內(nèi)部收益率(IRR)法。采用單利計算方法的,應(yīng)說明是單利。

IRR法計算貸款年化利率示例

央行還給出了IRR法計算貸款年化利率示例。計算貸款年化利率較為公允的方法是,根據(jù)借款人的借款本金、每期還款金額、貸款期數(shù)等要素,考慮復(fù)利后計算得出的年化內(nèi)部收益率(IRR)。計算公式為:

(n為年內(nèi)還款頻率(例如,每月還款一次為12,每3個月還款一次為4,每年還款一次為1),T為還款年數(shù),由此計算得出的IRR即為年化利率)

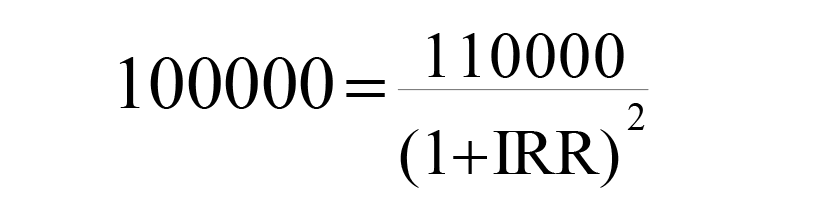

具體來看,1)到期一次性還本付息類產(chǎn)品

借款人在貸款到期日一次性歸還貸款本金并支付利息。例如,某貸款產(chǎn)品,期限為2年,本金為10萬元,2年后借款人一次性還本付息11萬元。上述貸款的年化利率約為4.88%,計算過程為:

2)分期償還類產(chǎn)品

借款人在還款期內(nèi),每期需償還一定數(shù)額的本金,并支付實際占用的本金在該期所產(chǎn)生的利息。如使用等額本息或等額本金方式分期償還的商業(yè)性個人住房貸款等。例如,某個人住房貸款,期限為20年,按月還款,共240期,本金為100萬元,采用等額本息方式還款。按照還款計劃,從借款后第一個月末起,借款人每月等額償還本息6599.6元。上述貸款以單利計算的年化利率約為5%。以IRR方法計算的年化利率約為5.12%,計算過程為:

3)收取費用的產(chǎn)品

借款人需在借款當期一次性支付手續(xù)費等與貸款直接相關(guān)的費用,并在還款期內(nèi),分期償還一定數(shù)額的本金和費用。例如,某消費金融公司貸款,期限為1年,按月還款,共12期,本金為10萬元。按照還款計劃,借款人在借款當期一次性支付1000元服務(wù)費,并從借款后第一個月末起,每月等額償還8833.3元,其中本金100000/12=8333.3元,分期費(按初始貸款本金的0.5%計算)100000*0.5%=500元。上述貸款以單利計算的綜合年化利率約為12.8%。以IRR方法計算的綜合年化利率約為13.58%,計算過程為:

或推動整體借貸利用下行

“此公告要求所有貸款機構(gòu),包括合作互聯(lián)網(wǎng)平臺均需要明示貸款年化利率,同時首次明確了貸款年化利率的計算方式。這對于提升貸款市場的透明度,保護金融消費者合法權(quán)益將起到非常明顯的作用,并且對于貸款行業(yè)也會產(chǎn)生非常重大的影響。”于百程表示。

于百程指出,對于分期償還類借貸產(chǎn)品利率的計算方式,業(yè)內(nèi)也存在爭議,有的采用是名義利率(APR),有的采用內(nèi)部收益率(IRR),一般來說,IRR的標準更加嚴格。在利率信息透明的基礎(chǔ)之上,借款人對于利率的關(guān)注和對比性會更強,同類產(chǎn)品中,利率高的產(chǎn)品則會受到比較大影響。這一措施,也會推動整體借貸利率的進一步下行,而借款機構(gòu)間的競爭會更加激烈。

在消費金融專家蘇筱芮看來,此次公告是監(jiān)管強化互聯(lián)網(wǎng)貸款業(yè)務(wù)管理的重要舉措,此前部分金融機構(gòu)、互聯(lián)網(wǎng)平臺在展業(yè)過程中不披露、少披露貸款利率或存在誘導(dǎo),涉嫌侵害金融消費者的正當權(quán)益,不利于消費金融市場的健康發(fā)展。

“公告提出‘貸款成本應(yīng)包括利息及與貸款直接相關(guān)的各類費用’,并在示例中將服務(wù)費計算在內(nèi),能夠有效防范金融機構(gòu)以各種名義變相收取各類費用,增加借款人的隱形成本。”蘇筱芮對《國際金融報》記者表示,文件標注了以IRR方式來計算成本,并給出了一次還本付息、分期償還兩類方案,既能夠統(tǒng)一貸款利率的計算方式,也為機構(gòu)在后續(xù)實踐中提供有效參照。但由于文件指出“貸款年化利率可采用復(fù)利或單利方法計算”,因此,后續(xù)機構(gòu)是否會用IRR方式替代此前的APR方式進行披露仍有待觀察。

蘇筱芮指出,監(jiān)管此舉旨在從金融營銷宣傳環(huán)節(jié)切入,統(tǒng)一貸款利率的披露方式,既能夠遏制金融機構(gòu)利用不當宣傳的漏洞實施惡性競爭,也能夠保護金融消費者的知情權(quán),長遠來看有利于促進消費金融市場的良性競爭。

責(zé)任編輯:戴菁菁

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)