好的賽道,好的公司。

作者 | 白夜

來源 | 格隆匯新股

數據支持 | 勾股大數據

投資就像賽車,“好賽道、好賽車、好車手”,已經成為了眾多投資者挑選股票的三要素,同理,這也適合如今火爆的港股打新熱潮。

那么,究竟是什么樣的賽道才能稱得上“好賽道”?如何來評判這個“好”?標準是什么?

我們以即將招股的“細胞治療第一股”永泰生物為例,來探討在今年未盈利生物制藥上市首日平均漲幅高達33.62%的這個“-B”賽道上,能否再創佳績。

一

好賽道:細胞療法,腫瘤治療的下一代療法

當癌細胞在人的體內循環的時候,T細胞可以找到其表面的異常信息,然后鎖定并摧毀它們。但是癌細胞非常善于偽裝,可以在一定時期內偽裝成正常細胞,從而躲避T細胞的監視。

細胞療法則可以幫助T細胞正確識別并摧毀癌細胞。為此,首先需要從患者的血液中提取T細胞,并進行特定的基因修飾,增強其攻擊和殺死癌細胞的能力。然后將修飾后的T細胞大量培養,并注射回患者體內。一旦進入患者體內,這些經過重新設計的T細胞會繼續繁殖并監視體內的癌細胞,并將其摧毀。這種療法可以極大的增強患者免疫系統的抗癌能力。

根據弗若斯特沙利文報告,中國的細胞免疫治療市場規模預計于2021年至2023年由人民幣13億元升至人民幣102億元,復合年增長率為181.5%,并預計于2030年達人民幣584億元,2023年至2030年的復合年增長率為28.3%。

從政策態度上來看,目前國內細胞免疫治療已獲得國家大力支持。2016 年,“魏則西事件”轟動全國,其中涉及的莆田系干細胞治療飽受爭議。全國的細胞免疫研究工作都處于停滯或緩慢狀態。

2016 年 12 月中旬,國家食品藥品監督管理總局藥品審評中心對外發布了《細胞制品研究與評價技術指導原則》(征求意見稿),為國內細胞治療行業制定了詳細的一般性與通用性指導原則。2017年,國家食品藥物監督管理局通過《臨床急需藥品有條件批準上市》規定,允許市場緊缺藥物在確證性臨床試驗前有條件批準上市,此后,國家也一直在完善免疫細胞治療方面的政策,為行業未來重新起航保駕護航。

永泰生物則成為“魏則西”事件后,中國首家拿到CFDA臨床試驗IND的細胞免疫治療企業,也是中國首家完成了完整臨床前研究并完成申報的細胞免疫治療企業。

細胞免疫治療企業從2016年開始進入藥物監管范圍,而藥物監管對臨床的要求更高、企業的壁壘更強,一旦獲批上市,領先企業的市場獨占優勢更為凸顯。

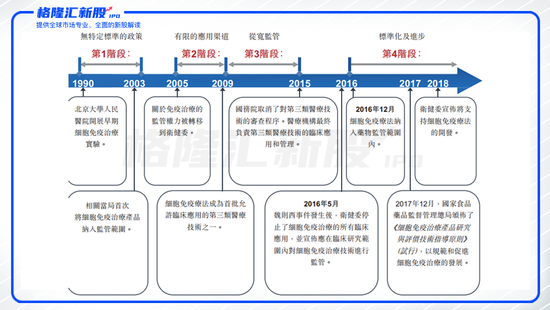

圖表一:中國細胞免疫治療法規演變史

數據來源:招股說明書,格隆匯整理

二

好賽車:18A章程后“細胞治療第一股”

好賽道之下必然孕育出不少大牛股。曾在ASH(美國血液學協會)上被稱為“黑馬”的金斯瑞生物科技(1548.HK),近期也將其子公司傳奇生物(LEGN.US)分拆美國上市,上市首日便取得60.87%的漲幅。

而我們要討論的永泰生物,則是將成為港交所允許未盈利生物科技類公司上市后,首家以細胞免疫治療產品為核心研發的生物公司,將成為好賽道之下難得的稀缺標的。

從公司的研發產品管線來看,永泰生物共計擁有10項在研產品,包括EAL?產品,CAR-T細胞系列藥物和TCR-T細胞系列藥物。其中,進展最快的是用于治療肝癌(預防肝癌術后復發)的EAL?進入臨床II期試驗。在研產品所覆蓋的適應癥,不僅有傳統細胞治療作用的血液瘤領域,還有其他同業難以攻克的以肝癌、胃癌等為代表的實體瘤領域。

圖表二:在研產品管線

數據來源:招股說明書,格隆匯整理

EAL?:中國首款且唯一獲準進入實體瘤治療的臨床II期試驗

肝癌,指來源于肝臟的惡性細胞于肝臟生長及擴散,我國肝癌人數約占全球的55%。肝癌已經成為中國最常見以及死亡率最高的癌癥之一。根據Frost&Sullivan數據顯示,中國肝癌病例數目由 2014 年的 360,100宗上升至 2018 年的 400,200 宗,復合年增長率達 2.7%,預期于 2030 年時達 526,000 宗。

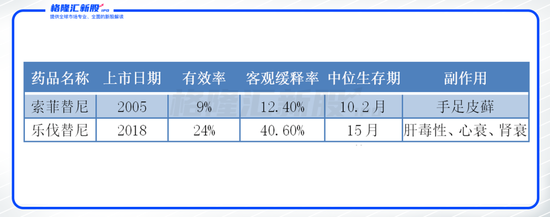

然而,目前市面僅存2種藥物,肝癌藥物極其稀缺,治療效果差。最常推薦的藥物(如索拉非尼和 樂伐替尼),臨床適應癥為晚期肝癌,從臨床數據上來看,普遍存在治療效果差,副作用大等明顯弊端。

圖表三:目前肝癌有效藥物情況

數據來源:公開資料,格隆匯整理

根據Frost&Sullivan的數據顯示,早期肝癌的 5 年生存率約為 60.0%,明顯高于晚期肝癌(3%)。然而,60-70%的早期肝癌患者可能在 5 年內復發。復發可在肝切除后 2 個月內發生,而大多數復發發生在 1–2 年之間。因此,提高肝癌的早期診斷率并在肝切除術后接受治療以防止復發相當重要。

永泰生物的核心產品EAL?主要適應癥就是針對肝癌術后復發來進行治療。

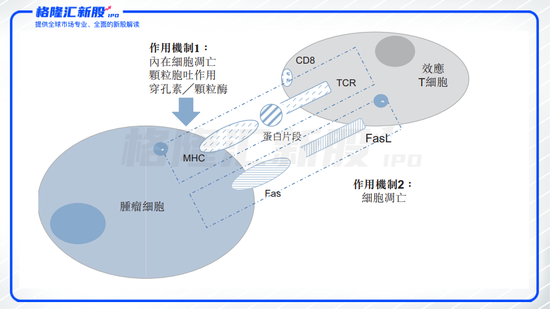

從藥物機理上來看,EAL?產品為活化的自體淋巴細胞(AAL),旨在通過體外活化,擴增患者 CD8+殺傷性T細胞克服該等免疫抑制機制。相較于其他治療方式,EAL?主要優勢有:(1)T細胞活性及數量高;(2)副作用低;(3)多靶點殺滅腫瘤細胞;(4)作用范圍廣泛;(5)恢復正常免疫功能。

圖表四:EAL?腫瘤殺傷機制

數據來源:招股說明書,格隆匯整理

從競爭情況上來看,永泰生物研發進程快,存在至少3年以上時間壁壘。截止2020年4月,中國尚未有上市的細胞免疫治療產品,共計有15個細胞免疫治療產品正在進行臨床試驗,其中13個產品用于治療血液癌癥,有且僅有兩種用于治療實體瘤的產品,即永泰生物的EAL?以及科濟制藥。與EAL?不同的是,因為其針對的患者群體(不符合肝切除條件的晚期HCC患者)有別于EAL?(已進行肝切除的早期HCC患者)。

換言之,從研發進程上來看,永泰生物領先于其他同業,并且在具備有條件上市資格的情況下,已經領先行業至少3年的研發周期。受政策專項支持下,EAL?的臨床II/III期試驗同步進行,預計2020年下半年完成全部患者入組,2021年上半年公司將會申請產品有條件批準上市。

圖表五:中國已提交NDA或正處于臨床試驗的細胞免疫治療產品

數據來源:Frost&Sullivan,格隆匯整理

成熟靶點+新治療方法確保后續管線研發

公司的研發平臺具備血液瘤和實體瘤全管線能力。除了EAL?外,公司的CAR-T-19預計2020年內開始臨床試驗,aT19作為公司另一核心產品在輔助CAR-T治療上也有創新性的進步采用適當的免疫細胞和免疫途徑, 可以在體內有效誘導腫瘤抗原特異性記憶T細胞的長期存活, 從而較大程地降低小鼠腫瘤復發率。

具體而言,永泰的NY-ESO-1TCR-T、CAR-T-19-DNA及aT19在研產品已經完成藥效學研究,目標於2020年底前進入臨床試驗。

三

好車手:知名上市公司股東持續加碼,跑馬圈地商業化加速

技術研發、實現獲批上市是18A生物制藥企業的第一步,更為關鍵的第二步是從研發階段到商業化階段,這個過程是公司收入、利潤爆發式增長的階段,這個過程往往伴隨著公司市值的大幅提升。

商業化的重點是股東能力、生產能力、線下渠道拓展等,形成一個整體的商業循環和產業鏈條,才能夠在競爭對手獲批之前,更快、更高效的占據市場。

由于中國醫藥服務的區域性、渠道的特殊性、核心資源集聚的特點,因此在醫藥行業的商業化階段,產業投資者對公司業績的貢獻和協調程度,要遠高于普通的財務投資者。

強大的股東背景助力公司的商業化推進。根據公司招股書顯示,公司此次上已經擁有多家知名上市公司的支持,包括天士力(600535.SH)以及新開源(300109.SZ)。此外,公司也獲得了大灣區產業基金的大力支持,未來公司有望借助知名股東的營銷網絡以及醫療資源開展產品商業化。

其中,天士力(600535.SH)主要以大健康產業為主線,以制藥業為中心,涵蓋科研、種植、生產、營銷等領域,擁有完整的醫藥銷售模式,這將為未來永泰生物商業化銷售提供有效助力。

新開源(300109.SZ)主要業務包括精準醫療業務,以基因測序為主要技術平臺的腫瘤早期篩查、婦女疾病的分子診斷、個體化醫療服務等。腫瘤早期篩查業務配合永泰生物的腫瘤細胞免疫治療,將會形成協同,打造完整產業閉環。

大灣區產業基金作為永泰生物的重要股東,筆者了解到,大灣區產業基金中的LP包括華潤集團。華潤集團在大健康領域的主要業務布局有:華潤醫藥(3320.HK)、華潤健康、華潤醫療(1515.HK)。一系列同業知名股東背書,看中的也是永泰生物硬核技術以及未來強大的商業化能力。

圖表六:公司上市后企業架構

數據來源:招股說明書,格隆匯整理

從商業化客戶拓展方面,公司正在全國頂級腫瘤醫院跑馬圈地,筑起行業壁壘,具有先發優勢。

具體來看,核心產品EAL?的臨床試驗規格最高,規模最大。根據公司資料數據顯示,截止2020年2月,公司已獲得14家研究中心的倫理批件,均為國內頂級三甲醫院。其中,公司已與協和醫院、301醫院、北大人民醫院等11家全國頂級三甲醫院開展EAL?的臨床試驗(全國可以做肝癌手術的醫院不超過50家),未來將可以直接轉化為臨床銷售醫院。

值得關注的是,通常而言,針對同種產品一般醫院只會與一家公司合作,這對于國內唯一進入臨床II期的治療實體瘤的永泰生物而言,意味著在與各大三甲醫院建立合作之日起,就開始建立行業護城河,高筑壁壘。

根據招股書披露的上市公司融資用途,公司計劃在北京、上海、廣州等一線城市建立生產和研發中心,服務于中國核心三大城市群的患者,預計在2021年能夠實現公司生產和服務能力的大幅提升。

圖表七:公司獲得國內三甲醫院倫理批件名單

數據來源:公司資料,格隆匯整理

如果與海外已上市的公司相比,公司未來商業化后的銷售情況或許更加直觀明了。

目前,與EAL?的技術相類似的有日本與韓國,我們以對標韓國的上市公司Green Cross Cell為例進行探討。

2007年,韓國食品藥品管理局批準使用Green Cross Cell的Immuncell-LCTM產品,進行預防肝癌復發的臨床III期試驗隨后獲批上市。

從臨床數據上來看,永泰生物的EAL?從無復發生存率和安全性的臨床數據優于Immuncell-LCTM。其中,EAL?12個無復發生存率為84.16%,高于Immuncell-LCTM的79.9%。EAL?嚴重不良事件率為2.08%,遠低于Immuncell-LCTM的7.8%。

從估值角度來看,韓國Immuncell-LCTM上市后每次注射5000美元,每個試劑包括16次注射,換言之,每位患者的試劑價格為8000美元。自Immuncell-LCTM獲批上市后,公司股價也在隨著公司業績提升不斷走高。僅2018年,公司凈利潤139.36億韓元,同比增長1841.36%,截止2020年6月22日收盤,Green Cross Cell市值5207.8億韓元(約30.35億人民幣)。

值得關注的是,韓國與中國的肝癌患者人數并非同等級別,我國患肝癌人數幾乎是韓國的20倍左右。倘若永泰生物的EAL?獲批上市,將在肝癌領域最起碼5年以上難以出現同類的競爭對手,外加公司在研產品正在擴大適應癥到肺癌、結直腸癌等領域,上市后的市場空間將遠高于韓國。

圖表八:韓國上市公司 Green Cross Cell股價走勢

數據來源:英為財情,格隆匯整理

四

小結

何為好的賽道?就是擁有廣闊的發展空間,并且保證領頭企業擁有足夠的優勢。超500億的中國細胞治療市場空間,肝癌患病率高、存活率低背后的治療藥品現狀亟待改善,國家政策大力扶持,特批將可以有條件上市,這些都將成為永泰生物好的成長環境。

賽車就是公司,好的公司擁有3年-5年的領先優勢,地位不能輕易撼動。在這一點,永泰是優質的標的選擇,相比起同類企業,研發進展快,且作用于范圍更廣的實體瘤領域。

車手就是管理層,穩固的管理層以及擁有長遠的戰略眼光,才能帶領公司走的長遠。從公司股東的配置來看,未來公司的商業化能力也將十分強勁,值得期待。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)