來(lái)源:閨蜜財(cái)經(jīng) 撰文|蜜姐&編輯|楚琦

哪有什么歲月靜好,更多的人是在負(fù)重前行。

在首次IPO折戟后,5月12日,港龍地產(chǎn)再次向港交所提交了招股書(shū)。

對(duì)于這家浙系地產(chǎn)商來(lái)說(shuō),歲月是否會(huì)靜好尚未可知,但眼前的負(fù)重前行卻是實(shí)實(shí)在在的。

01

提起“港龍”,很多蜜友可能第一反應(yīng)是我國(guó)香港第二大航空公司,少部分蜜友會(huì)想到還會(huì)是一家地產(chǎn)公司,而且是誕生于長(zhǎng)三角。

公開(kāi)資料顯示,港龍地產(chǎn)于2007年在常州成立,專(zhuān)注開(kāi)發(fā)及銷(xiāo)售主要作住宅用途并附帶相關(guān) 配套設(shè)施的物業(yè),包括商業(yè)單元、停車(chē)場(chǎng)及配套區(qū)域。總部位于上海。

港龍地產(chǎn)是港資企業(yè)港龍發(fā)展集團(tuán)有限公司的全資子公司,法人代表和董事長(zhǎng)均為呂永懷。

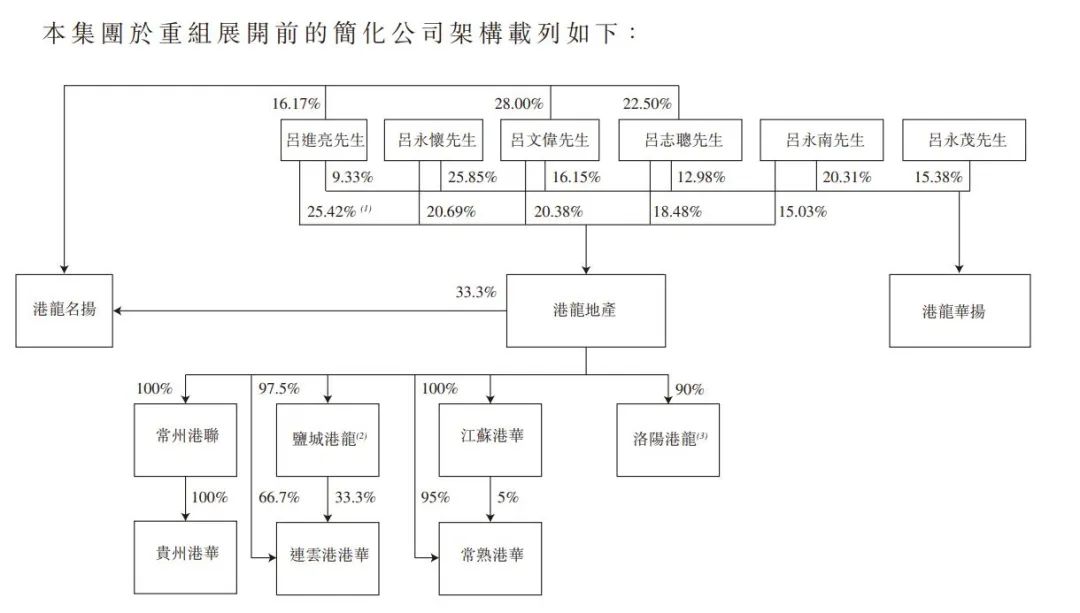

從招股書(shū)里披露的公司組織架構(gòu)來(lái)看,港龍地產(chǎn)有著濃厚的家族色彩。

重組前,呂進(jìn)亮、呂永懷、呂文偉、呂志聰、呂永南、呂永茂合計(jì)所持股份占了公司的一大半。

其中呂永南及呂永茂為董事長(zhǎng)呂永懷的胞兄,呂文偉為呂永懷的兒子,呂志聰、呂進(jìn)亮為呂永懷的侄子。

目前,港龍地產(chǎn)的業(yè)務(wù)覆蓋了長(zhǎng)江三角洲地區(qū)外圍城市,包括江蘇常熟、鹽城及南通以及浙江杭州、嘉興、湖州及紹興等城市。

2018年,港龍地產(chǎn)的戰(zhàn)線進(jìn)一步擴(kuò)展,進(jìn)軍一線城市上海以及河南省和貴州省內(nèi)多座主要城市。

寫(xiě)回憶錄的年長(zhǎng)者,總是會(huì)在文中不吝美好之詞。回憶過(guò)往,憶苦思甜,展望未來(lái),想象無(wú)限。

但在港龍地產(chǎn)這份數(shù)百頁(yè)近似回憶錄的招股書(shū)里,蜜姐從中沒(méi)有看到溫情,更多的是不安。

02

這里蜜姐撿幾個(gè)重點(diǎn)和蜜友們分享。

招股書(shū)里,港龍地產(chǎn)回顧了自己的發(fā)展歷程,以及近3年的經(jīng)營(yíng)及財(cái)務(wù)情況。

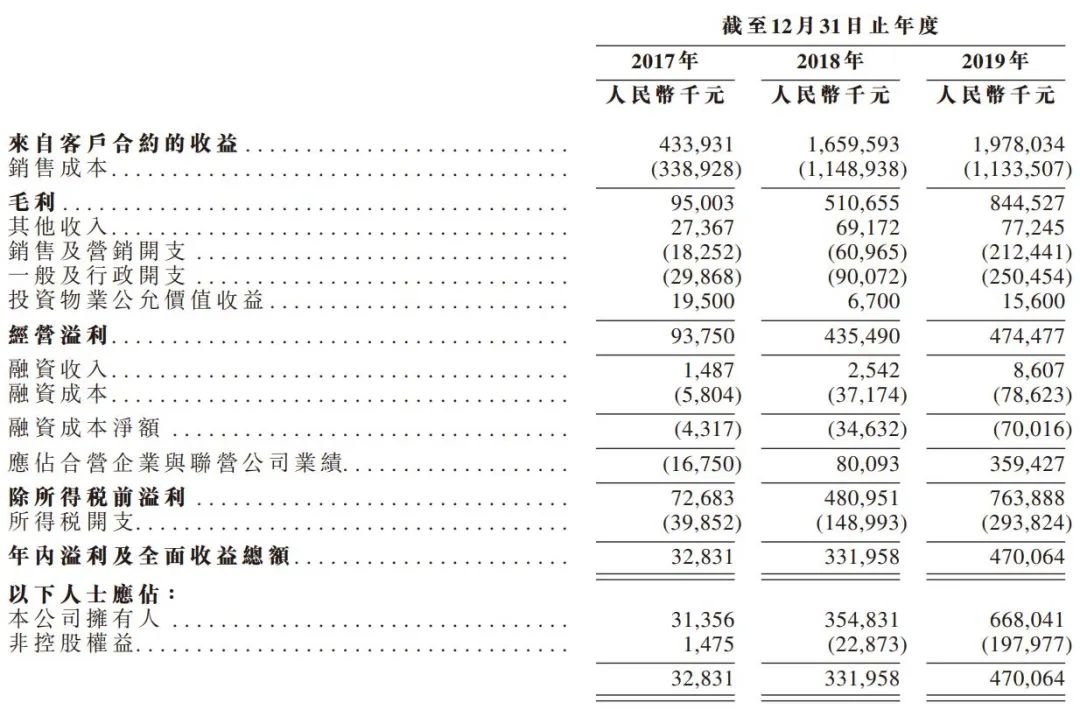

如上圖所示,近3年港龍地產(chǎn)的營(yíng)收情況還算可以。

截至2019年12月31日止三個(gè)年度,物業(yè)開(kāi)發(fā)及銷(xiāo)售收益分別為人民幣433.9百萬(wàn) 元、1659.6百萬(wàn)元及1978百萬(wàn)元,復(fù)合年增長(zhǎng)率為113.5%;凈利潤(rùn)分別為32.8百萬(wàn)元、人民幣332百萬(wàn)元及人民幣470.1百萬(wàn)元,復(fù)合年增長(zhǎng)率為278.6%。

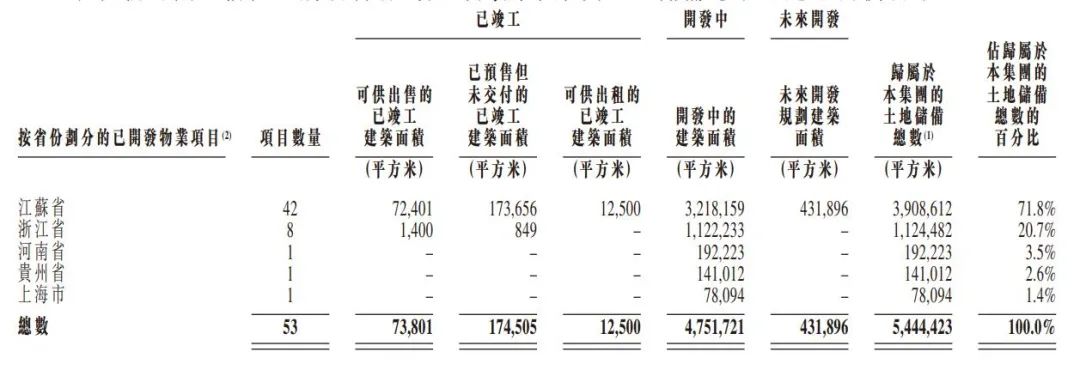

截至招股書(shū)披露日,港龍地產(chǎn)于21個(gè)城市有53個(gè)開(kāi)發(fā)項(xiàng)目,由附屬公司、合營(yíng)企業(yè)及聯(lián)營(yíng)公司開(kāi)發(fā)的總土地儲(chǔ)備為544萬(wàn)平方米。

其中,為其帶來(lái)收益的僅有4個(gè)城市的9個(gè)項(xiàng)目。體量不大,收益和凈利潤(rùn)的增長(zhǎng)卻增長(zhǎng)迅猛,初步可以判斷,港龍地產(chǎn)是一家高周轉(zhuǎn)的房企。

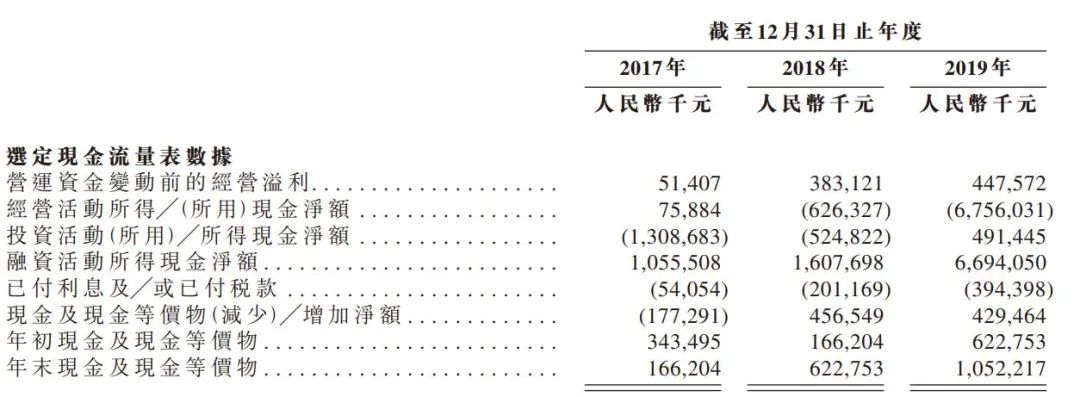

高周轉(zhuǎn)背后,港龍地產(chǎn)的現(xiàn)金流和負(fù)債情況如何呢?不看不知道,一看嚇一跳。

首先是現(xiàn)金流,在體現(xiàn)公司造血能力的經(jīng)營(yíng)活動(dòng)現(xiàn)金流方面,港龍地產(chǎn)近三年是節(jié)節(jié)潰退,2017年尚凈流入7588萬(wàn),2018年就變成凈流出6.26億,2019年更夸張,凈流出67.56億,比上一年的流出額度增加了10倍多!

好在融資和投資活動(dòng)還能搞點(diǎn)錢(qián),否則,情況難以想象。

關(guān)于2019年經(jīng)營(yíng)性現(xiàn)金流的大幅流出,港龍地產(chǎn)招股書(shū)里也作出了解釋?zhuān)f(shuō)是:運(yùn)營(yíng)使用的現(xiàn)金人民幣6547.4百萬(wàn)元及繳納人民幣208.6百萬(wàn)元所得稅的結(jié)果。

2018年,則是因?yàn)橛诮?jīng)營(yíng)中使用現(xiàn)金人民幣467.4百萬(wàn)元及已付所得稅人民幣158.9百萬(wàn)元的結(jié)果。

這個(gè)解釋怎么說(shuō)呢,感覺(jué)像是其他企業(yè)就不需要運(yùn)營(yíng)和所得稅開(kāi)支似的……

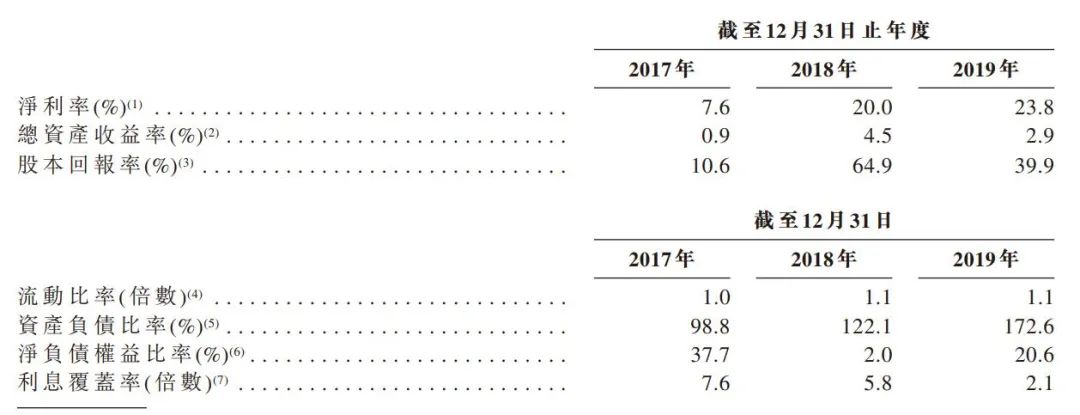

負(fù)債率方面,2017年、2018年及2019年12月31日的資產(chǎn)負(fù)債比率分別為98.8%、122.1%及172.6%。

這幾年房企都在降杠桿,港龍則一路攀升,不可謂不激進(jìn)。

關(guān)于資產(chǎn)負(fù)債率大幅增加的原因,港龍自己也說(shuō)了:由于我們的銀行及其他借款增加以為我們的營(yíng)運(yùn)提供資金。

利息覆蓋率方面,港龍地產(chǎn)從2017年的5.8倍降至2019年的2.1倍。2019年,港龍地產(chǎn)的銀行及其他借款加權(quán)平均實(shí)際利率為8.8%,高于行業(yè)平均水平。

債務(wù)狀況高壓,港龍地產(chǎn)真的太需要便宜的錢(qián)了。

03

赴港上市,確實(shí)是一條看上去更為光明的路。

但這條路并不好走。之前蜜姐就說(shuō)過(guò)中小房企赴港上市難度在增加。

近兩年遞交招股說(shuō)明書(shū)的多家房企中,招股書(shū)已失效的除了港龍地產(chǎn),還有海倫堡、奧山控股、三巽控股。

2019年第二次申請(qǐng)上市的奧山控股、第四次申請(qǐng)上市的萬(wàn)創(chuàng)國(guó)際,至今也無(wú)新的進(jìn)展。萬(wàn)創(chuàng)國(guó)際的招股書(shū)狀態(tài)則已顯示為“被拒絕”。

在港交所IPO被拒絕沒(méi)有獲批是不符合要求,而失效大概率是披露不完全。

2018年,正榮地產(chǎn)、弘陽(yáng)地產(chǎn)、美的置業(yè)、大發(fā)地產(chǎn)、恒達(dá)集團(tuán)控股、萬(wàn)城控股、德信中國(guó)等眾多房企紛紛登錄港交所,但經(jīng)營(yíng)情況大都不咋地。2019年,港交所沒(méi)那么好“忽悠”了。

之于港龍地產(chǎn),即便能突出重圍成功上市,上市后怎么為投資者創(chuàng)造價(jià)值也是個(gè)大問(wèn)題。

盡管港龍地產(chǎn)強(qiáng)調(diào)自己的全國(guó)布局,但依然擺脫不了濃厚的地域色彩。這從下圖其土儲(chǔ)分布中就可以看到。

區(qū)域化+家族化,房企經(jīng)營(yíng)的兩大“雷區(qū)”都占了,加上并不好看的財(cái)務(wù)狀況,以及招股書(shū)里洋洋灑灑30多頁(yè)列出的數(shù)十條風(fēng)險(xiǎn)因素,覆蓋了方方面面。蜜姐簡(jiǎn)單列舉幾條,就足以讓人憂心。

比如:可能沒(méi)有足夠的資金為未來(lái)的土地收購(gòu)及房地產(chǎn)開(kāi)發(fā)提供資金,且有關(guān)資金資源可能無(wú)法按商業(yè)上合理的條款獲取或根本無(wú)法獲取;

于截至2018年及2019年12月31日止年度錄得負(fù)經(jīng)營(yíng)現(xiàn)金流,或未能就土地收購(gòu)及未來(lái)物業(yè)發(fā)展按商業(yè)上合理?xiàng)l款取得足夠資金,或甚至完全不能取得資金;

未必能夠成功實(shí)現(xiàn)業(yè)務(wù)增長(zhǎng),而往績(jī)紀(jì)錄期間的經(jīng)營(yíng)業(yè)績(jī)未必能反映未來(lái)表現(xiàn);

背負(fù)大量債務(wù)且未來(lái)可能產(chǎn)生額外負(fù)債。

已經(jīng)且預(yù)期將繼續(xù)產(chǎn)生與銀行借款有關(guān)的高額利息開(kāi)支。

無(wú)法保證我們于未來(lái)將一直能取得所需的銀行融資。

……

每一條都事關(guān)生死“命脈”。

好在,港龍地產(chǎn)還年輕,今年才13歲。作為一枚奔涌的后浪,折騰或許就是他的宿命,至于前途,還有待時(shí)間告訴我們答案。

責(zé)任編輯:張海營(yíng)

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)