30年資本市場老將,8000元起步至累計持股市值超數百億。4月23日(周五)15:30 - 16:30,林園投資董事長林園做客新浪財經《私募直播間》,分享:未來10年,100%確定性機會在哪里?

在財務資料準備齊全后,康方生物開始了其第二次的港股“闖關”。2月3日,康方生物再次向港交所遞交招股書申請主板上市。

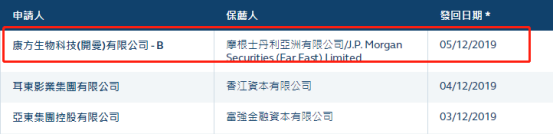

去年12月3日,康方生物首次遞表,由于公司財務資料準備不足,2天后公司招股書即被發回。

圖片來源:港交所官網

二次歸來的康方生物增加了截至2019年9月底的業績披露,以符合上市披露的要求。

雖然,這只是公司上市前出現的一個“小插曲”,但試圖僅憑兩年半的往績靠規則豁免上市,這個操作還是反映出其上市進度的“緊湊”以及對掛牌上市的急切心態。而正是少了一份從容,讓投資者對這家公司的經營和財務狀況更加好奇。

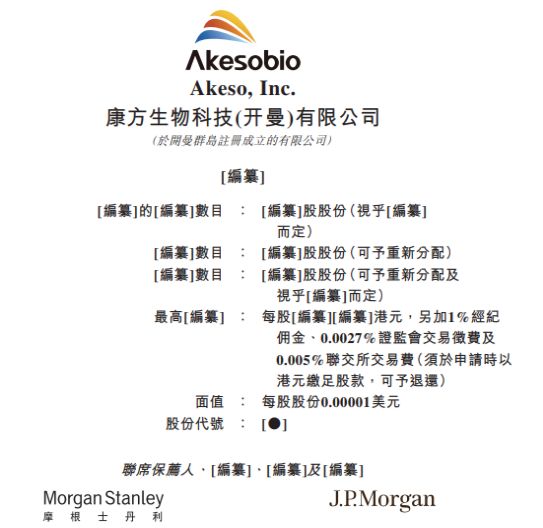

圖片來源:康方生物科技有限公司招股書

公司介紹

據悉,該企業是一家臨床階段生物制藥公司。企業專注于滿足腫瘤、免疫及其他治療領域在全球的未決醫療需求。自成立以來,我們極具遠見地開發出端對端平臺-康方全方位探索平臺(‘ACE平臺’),涵蓋了全面的藥物研發和開發功能,包括靶點驗證、抗體藥物的發現與開發、CMC和符合GMP要求生產。

腫瘤學是企業專注的治療領域之一。目前處于臨床開發后期階段的產品包括 PD-1/CTLA-4雙特異性抗體(AK104)、PD-1抗體(penpulimab (AK105))和PD-1/VEGF雙特異性抗體(AK112)。該企業認為,以上候選藥物中的某些有可能成為首創或同類最佳療法。

圖片來源:康方生物科技有限公司招股書

同時,企業自成立之日起已策略性地發展免疫學方面的專業知識。目前,以正在內部開發的下一代單克隆抗體數目計算,該企業已經成為中國的領先公司,并擁有中國生物制藥公司中最豐富的針對自身免疫性疾病的創新生物制劑產品管線之一。

圖片來源:康方生物科技有限公司招股書

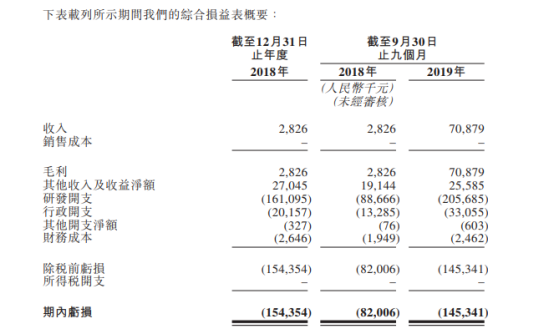

于往績記錄期,企業收入主要包括與授權產品有關的預付款及里程碑付款。于2018年,企業取得收入人民幣283萬元。截至2018年及2019年前九個月,分別錄得收入人民幣283萬元及人民幣7088萬元。

圖片來源:康方生物科技有限公司招股書

于往績記錄期,企業研發開支主要包括:

候選藥物的臨床試驗成本,包括就臨床試驗聘用合同研究組織、臨床試驗中心及其他服務提供商的第三方承包成本;

與購買候選藥物研發所需原材料相關的成本;

與臨床前計劃的測試費用相關的第三方承包成本;

研發活動有關的雇員薪金及相關福利開支。

截至2018年12月31日止年度,該企業研發開支人民幣1.61億元。截至2018年及 2019年前9個月,企業研發開支分別達到人民幣8867萬元及人民幣2.06億元。

競爭力及風險點

該企業認為自身具有以下優勢:潛在的下一代首創PD-1/CTLA-4雙特異性腫瘤免疫治療骨干藥物(AK104);針對大適應癥的註冊階段PD-1抗體候選藥物(penpulimab (AK105)),得到了中國生物制藥合作下的開發和商業化伙伴關系的支持。

企業有望成為首款中國本土開發針對已驗證第二代自身免疫性疾病靶點的單克隆抗體候選藥物(AK101);潛在首個中國本土開發針對高膽固醇血癥的PCSK9抗體(ebronucimab (AK102));通過ACE平臺獲默克許可安排認可的強大內部研發實力;符合國際GMP標準并經驗證的生產能力;富有遠見、經驗豐富并具有成功往績的管理團隊。

即便如此,康方生物依然存在一些不可避免的風險:

該公司自成立以來已產生大量虧損凈額,且預計未來將繼續產生虧損凈額。

臨床藥物開發過程漫長、成本高昂且結果充滿不確定性,而前期研究及試驗的結果未必能預示未來的試驗結果。

無法為候選藥物取得監管批準以及候選藥物獲得批準后可能無法獲得商成功所需的來自醫生、患者、第三方付款人及醫學界其他各方的市場認可。

將需要獲得額外融資為我們的營運提供資金,若不然無法完成主要候選藥物的開發及商業化。

募資計劃

康方生物科技表示,隨著繼續并擴大開發候選藥物、尋求監管批準,以及因預期候選藥物可能獲得商業化批準而繼續加強商業化及銷售團隊,公司預計于可見未來虧損將會繼續并可能增加。

不過公司在中國生物制藥的幫助下,在一大批生物藥企中脫穎而出的概率也是不小的。

責任編輯:馬婕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)