【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

原標題:“負油價”放出了魔鬼!中行原油寶踩雷,交易所就沒責任?CME總裁剛剛回應:樂意配合調查

來源:券商中國

作者:沈寧

中行原油寶客戶虧損事件仍在繼持續發酵,千年一遇的原油期貨市場“負油價”打開了潘多拉魔盒。

調整系統允許原油負價交易結算的芝加哥商品交易所(CME),在這次多頭歷史性巨虧中有無責任?各方仍有很大爭議。CME總裁在媒體上做出了最新回應,不論最終結果如何,這一罕見事件注定載入史冊,引發了國內期貨行業的深度思考。

CME總裁正式回應調查請求,稱市場運行正常

芝商所董事長兼首席執行官特倫斯·達菲(Terry Duffy)最新接受媒體采訪稱,“在我們宣布允許負價格交易的兩周前,就與政府監管機構開始進行合作了,所以這種情況的到來對我們來說不是秘密。但我們必須采取措施,讓市場價格能夠反映產品的基本面,期貨市場運作良好。”

Duffy表示,美國原油基金(USO)在5月合約價格跌至負值時沒有持有任何合約,在合約到期前幾天的交易僅由專業投資者組成。天然氣等其他大宗商品的價格以前也出現過負值的情況。

期貨合約一直被允許進行負向交易,使投資者面臨無限的損失,而芝加哥商品交易所并不試圖吸引那些可能不知道規則的散戶投資者。Duffy說:“散戶投資者不是我們的目標客戶,我們在市場上尋找專業的參與者。但與此同時,他們需要確保自己了解規則,而這取決于他們的期貨經紀商,以確保每個參與者都知道這些規則。”

“我們樂意大家來調查這個市場里發生了什么,但我覺得,談談周一到底發生了什么是相當重要的。我們有大約130000張5月原油未平倉合約,在周一交易了154000張5月原油合約,不到80%的合約是在零元以上成交的,10%的合約在零元以下成交。”Duffy表示。

對于傳統交易者持有的“商品交易價格應該高于零元”的觀點,Terry回應稱:“那為什么他們當時沒有站在那兒把每一桶原油都拿走?既然他們覺得那更值錢的話。真實的回答是,這在當時并不是如此。供給、需求和原油的存儲都是問題,這些讓人誤導的信息讓我深感困擾,市場按照市場應該運作的方式在運作。

“為什么會發生這樣的情況?是因為儲存幾乎是不可能的,你要把油放在哪里?你沒法獲得足夠的油罐。有很多基本面的因素在市場上,為什么跌到零以下,很簡單,就是因為沒有人站出來,他們知道交割拿走原油的花費會比這更大。一家零售商店要最后關門了,但還要產生花費,他們不希望這樣所以說就把東西定價為負值吧,和這種情況沒有差別。”

另據外媒報道,美國在調查俄羅斯與其他產油國的協商相關內幕消息是否泄露,使得交易者在原油價格波動中謀得上億美元的利益。美國商品期貨交易委員會(CFTC)將重點調查上月俄羅斯和歐佩克聯盟的策略是否提前泄露給了市場參與者,將問詢是否提前獲悉俄羅斯在歐佩克+協定中的立場。同時英國金融行為監管局也在調查期貨合約交易中的可疑交易者。

CME到底有無責任?各方有爭議!

回顧整個“負油價”發生的始末,離不開CME對于交易和結算系統的調整。

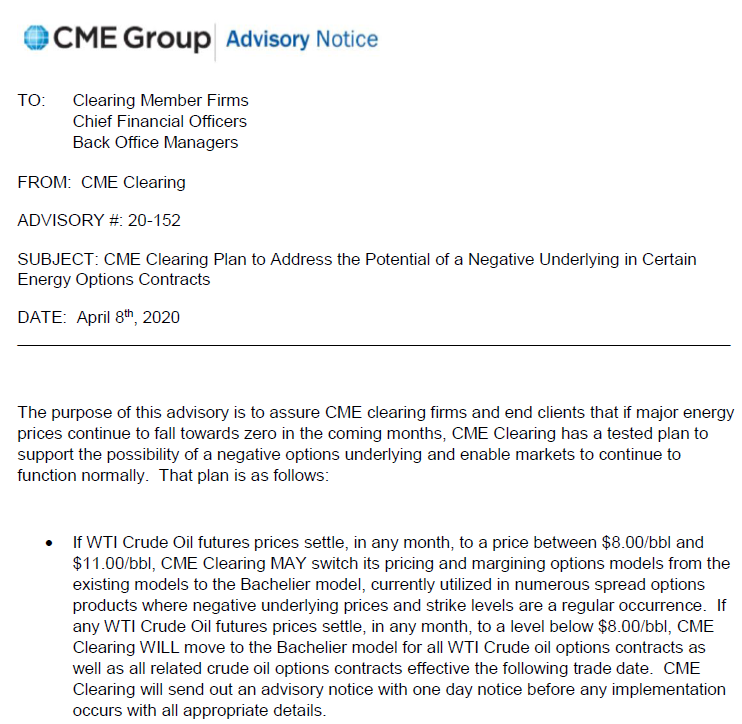

4月8日,全球最大的期貨和期權交易所芝加哥商品交易所(CME)表示,正在對軟件重新編程,以便處理能源相關金融工具的負價格。

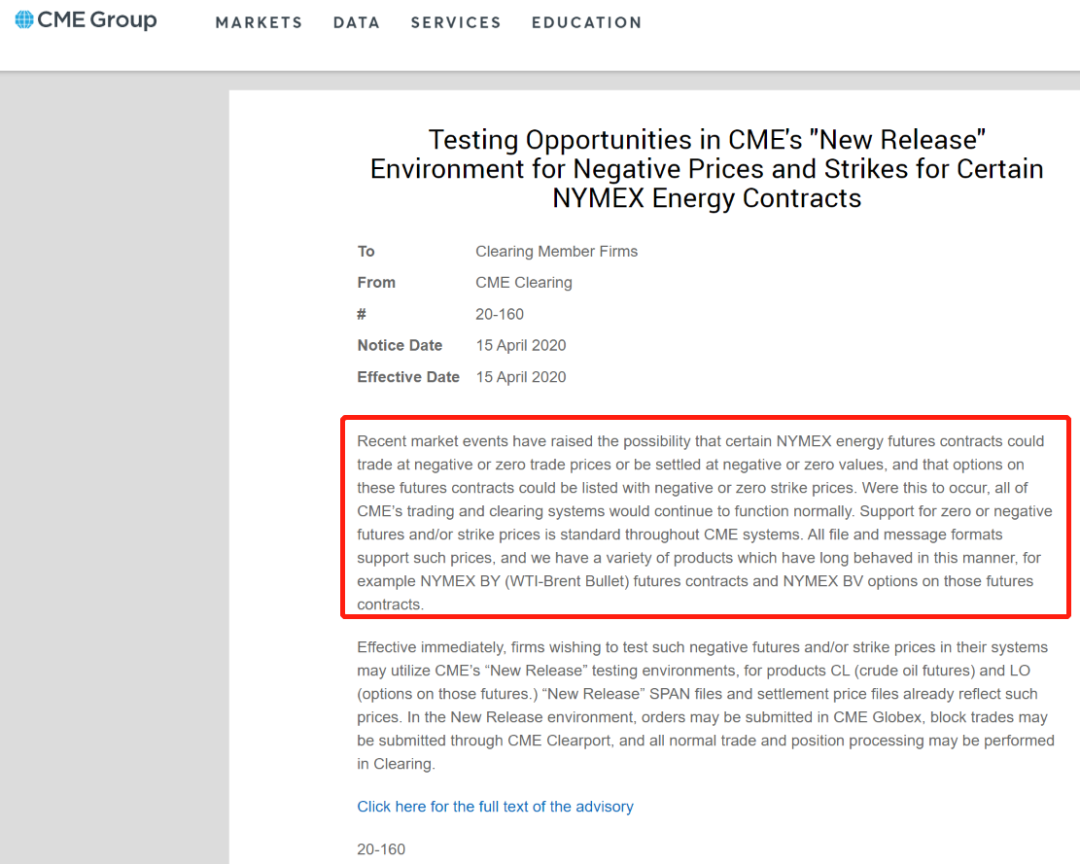

4月15日,芝商所清算所表示,最近的市場事件增加了某些NYMEX能源期貨合約可能以負或零交易價格交易結算的可能性,并且這些期貨合約的期權可能以負或零的行權價列出。如果發生這種情況,CME的所有交易和清算系統將繼續正常運行。在整個CME系統中,對零或負期貨執行價格的支持是標準的。所有文件和消息格式均支持此類價格,并且CME長期以來一直擁有這種方式運行的各種產品,例如NYMEX BY(WTI-Brent Bullet)期貨合約和這些期貨合約上的NYMEX BV期權。

之后北京時間4月21日,WTI5月期貨價格跌至負值,最低甚至到達-40美元以下。再之后,以-37美元結算5月合約的中行原油寶爆發危機。

有從事期貨投資的人士對CME的調整系統的做法提出了質疑:“交易所允許價格跌成負數開創了人類期貨發展史先河,放出了魔鬼,等于埋葬了以往所有的經濟學理論和交易方法。允許商品期貨在負數區間交易,突破了常識和交易規則。而交易所臨時修改結算和行情軟件,縱容價格進入負數區間,就如同縱容多頭把空頭逼倉到天上去,其中存在很大責任。”該人士還建議,本次受害的中行可以代表投資者起訴CME。

持有類似質疑的行業人士并不少。“相信全球絕大多數的交易所是不愿意這樣去修改的,不知道其中有沒有美國商品期貨交易委員會(CFTC)默許的成分,按理說這么大的事,交易所不會輕易做出調整。”另一位期貨公司人士也向券商中國記者表示。

一些人士的看法相對中性。華東一位期貨從業人員指出,CME調整結算系統、允許負價結算本身應該是為了進一步完善價格發現機制,從技術手段上予以支持,初衷也是為了推動和促進市場發展。但這種創新的設計者有沒有管控好市場風險,是否對它可能產生的影響有了充分預判,這是值得商榷的。

“就算是發現價格,海外庫欣地區現貨價扣除倉儲費也并沒有到-40美元這樣的極端情況,其中有很大偏離。很可能是這種新的機制被資本運用,造成了價格的扭曲。負價格對整個市場的交易、結算、運行和各種策略都會帶來顛覆性的影響。另一方面,這可能和東西方文化也有關系,對于市場的邊界在哪里,監管者的邊界在哪里,因為文化不同,大家能做的事情也不一樣。”這位華東期貨從業人員說。

申毅投資董事長申毅此前在接受媒體采訪時表示,這次WTI原油期貨5月合約上的負價格不是正常價格,是特殊時間流動性缺失帶來的特殊問題,事件本身很不尋常。國內相關方應該請專業律師,以最快的速度與CME溝通。“與交易所交涉這件事應該是有空間的,不能不明不白地把這個錢交割了,歷史上是有交易所把錯單、強平單取消的先例的。”

不過,一些法律界人士認為CME的做法本身并沒有問題。北京德和衡(上海)律師事務所金融衍生品團隊負責人黃夢奇律師就認為,CME作為交易所,只要提前公告進行告知,并且沒有對客戶造成損失,完全有權利在規定期限內調整交易規則。從實際情況看,CME調整系統后市場并沒有馬上出現負價,這種做法可以讓交易更公平。如果其系統不允許負值交易,在極端市場結構下,可能整個交易系統出現崩盤,這對全球帶來的影響可能會更大。

值得注意的是,WTI5月期貨負價格對全球市場都帶來了巨大沖擊。發生負油價的當日,印度多商品交易所(Multi-Commodity Exchange of India)掛鉤WTI期貨的產品確定了每桶1盧比的臨時結算價格。一些交易員表示,此舉將幫助大型經紀商避免多達數十億盧比的損失,但也讓另一些做空的交易商付出了代價。

還有業內人士認為,本次事件或對CME在中國市場的發展帶來不利影響。

對我們有何啟發?

本次極端事件對中國期貨業乃至整個中國資本市場有何啟發?券商中國記者采訪了多位期貨業專業人士,這些專家分享了自己的看法。

南華期貨董事長羅旭峰表示,原油定價是石油美元體系的一個非常重要的制度基石,CME是整個商品定價環節中的核心市場。這次WTI5月原油跌成負值,至少說明了幾個問題:

1、境外期貨市場交易風險較大,投資者需要掌握的知識點比較多,應認真評估自身的風險承擔能力以及學習掌握相關知識后謹慎參與;

2、全球各原油交易所上市交易的原油品質各不相同,各交易所的交易規則也不盡相同,投資者應認真學習了解掌握,并隨時關注交易所的各類通知和信息,其實這次交易所修改負價交易系統就應該引起足夠的重視;

3、在境外開展期貨及衍生品類的交易,應通過專業的期貨公司來進行。不同的金融機構,其關注的重點不一樣,對某一特定產品的了解程度也不一樣;

4、這次負油價事件,在短期之內看來是對期貨市場產生了重大的沖擊,但是從長遠來看是全球的原油交易定價中心可能會因此發生改變,對中國未嘗不是機會;

5、由于CME修改了交易系統,并因此會產生負價期權交易體系,可能導致所有在CME上市的商品都有可能在臨近交割月的時候面臨同樣的窘境,會讓大量的機構投資者和專業投資者在開展業務的時候,在產品設計體系方法上做出調整和改變,對所有中介機構客戶風險揭示書、交易系統的風險閥值以及臨近交割月,限制開倉交易以及保證金的調整,都會產生實質影響;

6、中介機構在代理客戶參與原油等衍生品業務的時候,應該抱著謹慎和敬畏的心理,勤勉盡責開展業務。這次看到,當油價擊穿零價到-37美元,總共的手數沒有超過100手,維持的時長有18分鐘,中介機構應有足夠的時間做出相應的反應。特別是在凌晨的2:21到凌晨的2:27之間,價格從-8.925到-37.175只用了2手單子。

國泰君安期貨副總裁壽亦農也向券商中國記者分享了自己對于中行原油寶虧損事件的幾點感觸:“第一點是易主席說的四個敬畏——敬畏市場、敬畏法治、敬畏專業和敬畏風險,這次事件中可以說體現得淋漓盡致。第二點是專業的人做專業的事,對于商品類衍生品,最專業的應該是期貨市場的專家,銀行對這方面的認識可能不夠深刻。從產品設計到產品結束,產品提供者應該對整個鏈條的風險點都有充分認知,尤其是交割環節的規則。第三點是投資者教育,基于我們的專業判斷,實際上3月以來我們一直都在勸阻自己的客戶,不要去抄底原油,而有些銀行則是積極推介,引入了很多本身并不適合參與原油產品的客戶,在投資者教育方面是有很多不足的。”

談到負油價,他認為這件事情很惡劣,這對教科書上內容和日常生活里的常識都有了重大顛覆,對市場參與方的交易風控也會帶來非常不利的影響。從衍生品市場發展角度看,這次的負油價不應該成為首例,而是必須成為孤例。

據券商中國記者從業內了解,針對近期的市場波動,國內有關交易所定期舉行風控會議,也曾就負油價問題進行過專項討論。

有業內人士指出,隨著WTI原油出現歷史極端行情,作為全球基準定價的原油顯然已經無法客觀公正的發揮價格發現功能。借此時機,應該推動國內相關企業更多的參照上海原油來定價和風險管理。從今年以來原油市場波動來看,中國復工復產之后,上海原油整體走勢較國際原油強,表明上海原油期貨價格是能更好地反映中國原油的供需狀況。而且從近期油市的變化來看,上海原油在亞洲交易時間對國際市場的影響日益明顯。持倉成交的穩步增長的背后是上海原油期貨市場參與結構的逐漸完善,以及產業機構積極參與套保和期現貨套利活動的反映。希望上海原油期貨進一步優化制度、便利境外參與,完善機制,提升市場深度。

長按二維碼關注中行原油寶事件最新進展 查看實時原油價格

長按二維碼關注中行原油寶事件最新進展 查看實時原油價格責任編輯:張緣成

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)