南方財經全媒體記者 吳霜 上海報道

作為一項輕資本業務,財富管理業務既不占用銀行資本,也不會帶來不良資產,因此在近幾年被銀行視為營收增長的突破點,大財富概念帶來的組織結構變革和業務模式變革不斷提升著銀行財富管理能力。

然而,前些年由于居民財富增長、資本市場表現、房地產市場較為穩健等因素,帶來財富管理規模上漲,掩蓋了真正由銀行變革帶來的財富管理能力提升的水平。而在今年銀行中期業績中,銀行真實的財富管理水平得以顯現。

退潮之后,方知誰在裸泳

今年的年中報中,“存量理財產品規模壓降”、“資本市場波動”、“客戶投資情緒低迷”、“理財風險偏好下降”頻頻出現。另一方面,代銷保險業務收入成為中收增速觸底回升的重要支點。

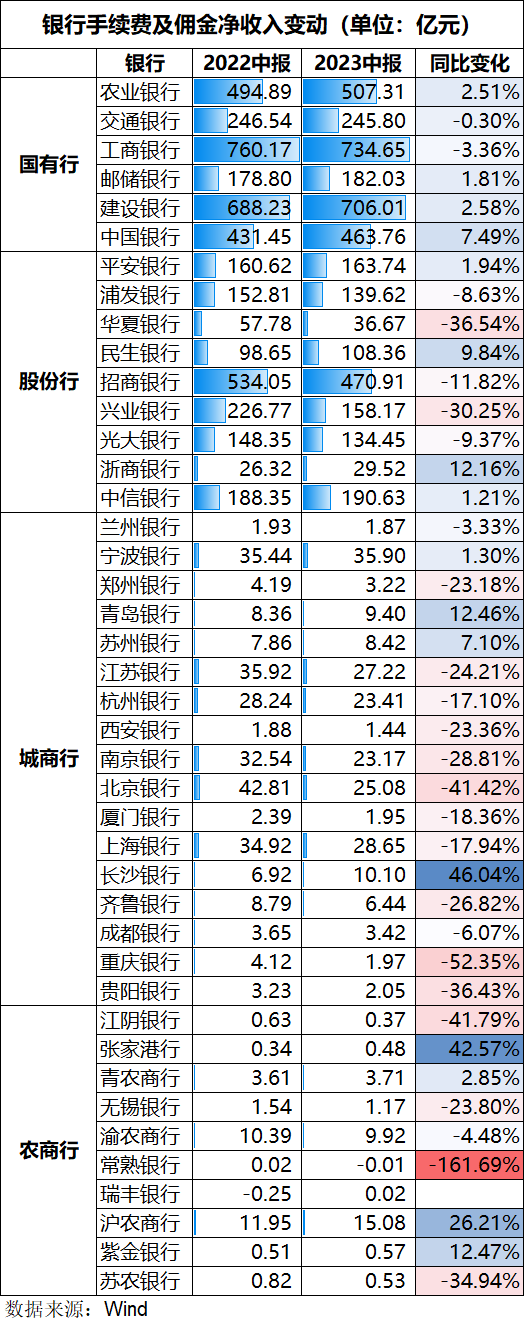

整體來看,上半年銀行中收整體回落,占比也略微下降。記者根據Wind數據統計,今年上半年,A股上市銀行的手續費及傭金凈收入較去年同期下降3.61%。此外,中收在總營業收入的占比也從2022年的15.33%降至15.30%。

分銀行來看,國有行的中收占營業收入比例整體較高,均在10%以上,其中收的波動幅度也相對較小。從絕對值來看,中收最高的三大銀行分別為工商銀行、建設銀行、農業銀行,手續費及傭金凈收入分別為734.65億元、706.01億元、507.31億元。中收增長最多的是中國銀行,同比增長7.49%。

股份行中收對營業收入的貢獻度分化較大。以2023年上半年的數據為例,華夏銀行和浙商銀行占比均低于10%,分別為7.70%和8.88%,而中收業務強勁的招商銀行則超過了20%,為26.39%,此外,平安銀行、光大銀行、中信銀行占比也較高,分別為18.48%、17.57%、17.95%。

相比于國有行和股份行,城農商行營收普遍對中收依賴度較低。最高的是青島銀行,為14.77%,其次是蘇州銀行,為13.43%。不過,今年上半年中收增幅最大的前兩家銀行均為城農商行,分別為長沙銀行,增長46.04%至10.10億元和張家港銀行,增長42.57%至0.48億元。

中收增長幅度較大主要為代理業務貢獻

從中收金額來看,國有行和股份行大多保持了穩定,城農商行相對較少且變動幅度差異較大。部分增幅較大的銀行中收多由代理業務拉動。

中國銀行在年中報分析,中收增長主要是抓住經濟回暖有利時機,加大業務拓展力度,銀行卡、顧問和咨詢等業務帶動。

浙商銀行上半年手續費及傭金凈收入29.52億元,同比增加3.20億元,增長12.16%,但其在股份行中中收最低。拆分來看,浙商銀行承銷及咨詢業務手續費收入6.71億元,同比增加1.24億元,主要是債券承銷業務規模增長所致;結算與清算業務手續費收入3.71億元,同比增加0.86億元,主要是信用證業務規模增長所致;代理及委托業務手續費收入9.49億元,同比增加0.75億元,主要是代理銀團業務規模增長所致。

長沙銀行、張家港銀行、上海農商行上半年中收亮眼。長沙銀行實現手續費及傭金收入14.25億元,同比增長37.50%。其中,代理業務手續費收入4.44億元,同比增長273.44%,主要因為從客戶經營能力、產品管理能力、投研投顧能力、品牌推廣能力等方面,全面提質財富客戶服務模式,打造多元化的財富產品體系,推動代理業務手續費收入快速增長;承銷、托管及其他受托業務收入4.31億元,同比增長41.18%,主要因為積極挖掘優質客戶,承銷業務手續費收入增加。此外,顧問、咨詢、理財產品手續費收入同比減少38.79%。

張家港銀行上半年代理業務手續費收入較去年同期增加40.88%,主要原因系代理理財及保險手續費收入增加所致。另外,電子銀行手續費收入增幅也較大,較去年同期增加60.11%,主要原因系信用卡違約金收入增加所致。

上海農商銀行上半年實現手續費及傭金凈收入15.08億元,同比增長26.21%,其中:代理業務手續費收入為11.78億元,同比增長39.38%。分析原因,一是居民財富管理需求持續恢復,積極拓展財富代銷業務,二是去年同期基數較低。

市場下行,部分銀行中收遇困

資本市場的表現一方面影響整體的投資收益,另一方面影響居民的投資信心。今年不少銀行的年報中都對此有所提及。

興業銀行指出,其手續費及傭金凈收入同比下降的主要原因是,存量理財老產品規模壓降以及資本市場波動,理財老產品可兌現收益同比減少。

受資本市場波動、存量業務到期等因素影響,華夏銀行托管證券投資基金、券商資產管理計劃、銀行理財、保險資管計劃、股權投資基金等各類產品合計9,111支,托管規模達到33,460.63億元,比上年末下降3.67%;實現托管手續費收入4.04億元,同比下降6.05%。

此外,華夏銀行個人客戶金融資產總量比上年末略增0.32%達9,312.57億元,但受資本市場波動、產品凈值化轉型以及產品代銷綜合費率下降等因素的影響,報告期內,實現財富管理手續費及傭金收入5.41億元,同比下降32.81%。

重慶銀行、北京銀行、常熟銀行、江陰銀行等的中收減少亦主要收代理理財業務影響。

重慶銀行上半年實現手續費及傭金凈收入1.97億元,較上年同期減少2.16億元,降幅52.35%。其中,占比最大的代理理財業務收入同比下降65.42%;是降幅最大的一類;其次是擔保及承諾業務,同比下降42.08%。不過,占比僅次于代理理財業務的支付結算及代理業務收入卻上漲了91.51%。

常熟銀行,手續費及傭金凈收入減少161.69%,主要是由于手續費及傭金支出的增幅超過了收入,導致今年的凈收入為負。不過,常熟銀行的營收主要依賴息差,財富管理業務收入占比較小。今年上半年,常熟銀行的總營業收入為49.14億元,同比增長12.36%。其中,利息凈收入為主要收入來源,為43.37億元,占比88.25%。2022年上半年,手續費及傭金凈收入為196.8萬元,僅占總營收的0.04%。

破局:各取所長,另辟蹊徑

傳統的銀行財富管理業務的盈利模式是以收取銷售提成獲取利潤為主,銷售理財產品規模越大,提成越高,銀行具有用戶量極大,粘性高天然優勢,在市場表現的年份,簡單將產品陳列在貨架上就能帶來規模的增長。

“但是,近些年,一方面是由于市場下行導致居民投資意愿降低,另一方面是由于其他代銷渠道崛起帶來的沖擊,銀行的財富管理業務需要進一步精耕細作。”一位國有行財富部門人士向記者表示。

他認為,對于大行來說要找到新的業務增長點需要以客戶為中心,挖掘客戶的多元需求;而對于中小行來說,要加深對客戶的需求認知,產品不在多而在精。

比如,上半年理財收益波動導致居民投資意愿下降,但在存款利率下行的背景下,保險作為存款的替代受到歡迎。在半年報中,興業銀行雖整體中收下滑,但代理保險業務增長突出,實現收入10.47億元,同比增長123.47%。平安銀行代理個人保險收入22.07億元,同比增長107.2%;光大銀行代理保險中收同比增長81.03%;中信銀行代銷保險中收增長超60%。

從代銷規模來看,銀行雖整體仍是主流,但市占率在逐漸下滑,券商和三方代銷平臺競爭激烈。據中基協數據統計,截至2023年二季度末,銀行渠道股混基金保有量為2.77萬億元,環比下降5.64%,市占環比下滑1.21個百分點至49.54%,首次低于50%。第三方代銷平臺(含代銷機構、基金銷售子、保險)股混基金保有量1.51萬億元,環比-3.73%,合計市占率26.97%。券商渠道股混基金保有量1.32萬億元,環比+2.38%,市占率為23.49%,環比提升1.31pct。

此外,開源證券認為,企業、私人財富可相互轉化,財富管理從來不是只做對公或零售。在傳統的銀行業務體系中,對公、零售業務一直以來都是兩個相對獨立的版塊,財富管理業務作為零售版塊的分支,多年來銀行已習慣這種公私分離的服務模式。實際上,在財富管理領域的公私分界線是可以打破的,一旦打破之后,將形成一個更加廣闊的財富管理市場。

(作者:吳霜 編輯:李玉敏)

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)