原標題:金融科技監(jiān)管水平關乎未來全球金融中心競爭力

作者:劉功潤

未來全球金融中心的競爭力,越來越取決于金融科技的發(fā)展水平,這一點已經(jīng)形成了廣泛共識。但是,為何把金融科技的監(jiān)管水平置于如此重要的地位,甚至認為很大程度上決定未來全球金融中心的競爭力?長期跟蹤研究國際金融中心建設的筆者試圖做出梳理,進而呼吁重視金融科技的監(jiān)管問題。

金融科技監(jiān)管直接影響營商環(huán)境

日前,英國Z/YEN集團發(fā)布了第28期(GFCI28)全球金融中心影響力指數(shù)排名,上海取得了歷史最好成績。GFCI模型中所使用的競爭力各次級指標,大致歸納為五類:營商環(huán)境、人力資本、基礎設施、金融業(yè)發(fā)展水平及綜合聲譽。

在五個領域的各次級指標評估中,上海的表現(xiàn)具體為營商環(huán)境排第九、人力資本第七、基礎設施第九、金融業(yè)發(fā)展水平第三、綜合聲譽第六。值得注意的是,上海各單項雖然都位居前十,但總體影響力相較紐約、倫敦,差距仍不小,二者在五個領域均處于領先地位。此外,香港有兩個領域位列第三,一個領域第四,兩個領域第五;新加坡則有一個領域第三,兩個領域第四,一個領域第五;上海在金融業(yè)發(fā)展水平領域位列第三,其余四個領域均未進前五。不難看出,上海不但在整體實力上與紐約、倫敦存在明顯差距,而且在許多方面與“老牌”的香港、新加坡也有一定的距離。客觀上講,我們依然要在許多方面對標“老牌”的全球金融中心,取長補短。

GFCI28競爭力各次級指標中排名前15的金融中心

GFCI28競爭力各次級指標中排名前15的金融中心上海的“亮眼”優(yōu)勢表現(xiàn)在“金融業(yè)發(fā)展水平”上。金融業(yè)發(fā)展水平的一個重要衡量指標是“金融業(yè)務集聚度”,上海在這方面可圈可點,包括金融市場門類和規(guī)模。此外,上海排名躍升的一個重要因素還在信心和預期。在調(diào)查中,上海的受訪者普遍表現(xiàn)比較樂觀。一個重要的原因還在于,中國疫情的有效防控使得上海的短期確定性比其他金融中心好得多。

“營商環(huán)境”在競爭力各次級指標中居首位,具體可分為四大方面,“政治穩(wěn)定性及法律法規(guī),制度與監(jiān)管環(huán)境、宏觀經(jīng)濟環(huán)境、稅收與成本競爭力”。再往深一層剖析,可以看到GFCI指數(shù)模型對于“營商環(huán)境”的三個關注點:一是監(jiān)管環(huán)境仍然被視為一個成功的金融中心所必須的核心支柱;二是必須在法規(guī)之間取得適當?shù)钠胶猓瑴p少腐敗同時又不扼殺創(chuàng)新和發(fā)展,并提高透明度;三是金融科技監(jiān)管是一個熱門話題,如何把握監(jiān)管強度引發(fā)爭議。

因此,營商環(huán)境在很大程度上取決于監(jiān)管水平,而衡量監(jiān)管水平的重要指標,就是“平衡”水平,即在有效監(jiān)管(減少腐敗、減少風險)的同時“又不扼殺創(chuàng)新和發(fā)展”。很顯然,就目前及今后很長一段時間看,在金融領域,金融科技監(jiān)管的水平,在很大程度上決定了金融監(jiān)管的水平。

金融科技將改變金融行業(yè)生態(tài)

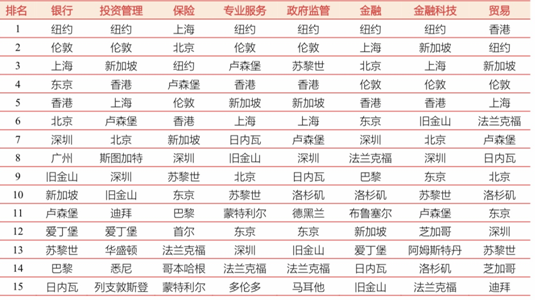

還是以全球金融中心指數(shù)(GFCI)模型作為觀察樣本。我們注意到,為了體現(xiàn)對相關行業(yè)的不同評價,GFCI利用相關行業(yè)從業(yè)者提供的問卷反饋另行建立了行業(yè)分類指數(shù),具體分為銀行、投資管理、保險、專業(yè)服務、政府和監(jiān)管、金融、金融科技和貿(mào)易行業(yè)8個分類指數(shù)。在行業(yè)分類指數(shù)排名中,紐約的領先地位非常穩(wěn)固,在多個分行業(yè)領域居首位;上海在保險業(yè)中的位列第一,而香港則成在貿(mào)易行業(yè)中占據(jù)第一。

GFCI28行業(yè)分類指數(shù)排名前15位金融中心

GFCI28行業(yè)分類指數(shù)排名前15位金融中心聚焦到金融科技行業(yè)指數(shù),紐約、新加坡、上海、倫敦、香港在排名中居前五。此外,調(diào)查問卷顯示,受訪者指出四個最為影響金融科技提供商競爭環(huán)境形成的因素,以及當前金融科技活動的最重要領域。其中,融資渠道和高技術(shù)人員被視為主要因素,大數(shù)據(jù)分析和交易支付系統(tǒng)則被認為是最重要的應用場景。從這四個重要領域看,幾乎都是影響整個金融行業(yè)的重要方面,也正是在這個意義上說,金融科技并不是單一環(huán)節(jié)的片面應用,它是有效實現(xiàn)數(shù)據(jù)流在用戶、運營、銷售、物流以及成本等各種方面結(jié)構(gòu)化的應用,換言之,所有金融機構(gòu)進行創(chuàng)新與改革的都要充分應用金融科技手段。

金融穩(wěn)定理事會曾發(fā)布專題報告對金融科技進行定義指出,金融科技是技術(shù)帶來的金融創(chuàng)新,能夠充分創(chuàng)造新的業(yè)務模式、應用、流程以及產(chǎn)品等等,從而進一步對金融市場、金融機構(gòu)以及金融服務造成一定的影響。無論承認與否,金融科技也正以不可逆的方式改變著金融行業(yè)的生態(tài)格局,金融科技已經(jīng)躋身為金融行業(yè)的主流趨勢。

尤其今年疫情一定程度上加速了金融科技的發(fā)展,各大金融機構(gòu)紛紛提高“線上化金融”服務效率,利用科技手段優(yōu)化豐富“非接觸式服務”渠道。現(xiàn)在普遍的業(yè)內(nèi)共識是,未來全球金融的增長點在于金融科技。不過需要注意的是,金融科技要更好地發(fā)揮賦能金融的作用,有一個關鍵前提,即是需要高水平的監(jiān)管體系、措施和手段。

金額科技監(jiān)管水平?jīng)Q定金融創(chuàng)新活力

金融科技本身有技術(shù)性風險,再加上其具有一定的跨市場以及跨行業(yè)的特征,在發(fā)展的過程中表現(xiàn)出多元化和多變性,所以對金融科技的監(jiān)管是一大挑戰(zhàn)。傳統(tǒng)的法律監(jiān)管已經(jīng)無法有效滿足對金融科技的約束,所以需要司法環(huán)境配套跟上。

目前,雖然我國公布了一系列監(jiān)管政策,并且各地也制定了相應的政策法規(guī),但是具體的實施還千差萬別,很難在全國范圍內(nèi)“統(tǒng)用通管”。這就導致有些違法企業(yè)專門鉆政策的空子,經(jīng)常是這邊取締,那邊換個馬甲又重新開張,或者換個監(jiān)管條件松一點的地方繼續(xù)營業(yè)。還有一個不容忽視的問題,監(jiān)管法律都有一定的滯后性,法律無法“朝令夕改”,客觀上無法有效實現(xiàn)對不斷變化發(fā)展的金融科技進行無縫監(jiān)管,也就缺乏預見性和系統(tǒng)性。

金融監(jiān)管環(huán)境是金融生態(tài)環(huán)的重要組成部分,金融監(jiān)管在促進金融改革發(fā)展尤其是金融創(chuàng)新方面具有穩(wěn)壓器的作用。2019年,國際清算銀行(BIS)下設金融穩(wěn)定協(xié)會(FSI)對31個國家和地區(qū)的金融科技政策進行了比較,進而提出了“金融科技樹”的概念框架:樹梢是金融科技行為,樹干是相關的核心技術(shù),樹根則是作為支撐的政策環(huán)境。樹梢可能表現(xiàn)為數(shù)字銀行或智能投顧,而樹干是云計算、人工智能等技術(shù),支撐著樹梢業(yè)務,最下面一層則是政策體形成的監(jiān)管環(huán)境,它像土壤一樣滋養(yǎng)、影響著整個金融科技樹的健康生長方向。

按照中央最新的明確要求,將按照金融科技的“金融屬性”,把“所有金融活動納入到統(tǒng)一的監(jiān)管范圍”。也就是說,所有金融科技公司的業(yè)務活動都將進入監(jiān)管視野,因此,監(jiān)管的風向標意義就更顯現(xiàn)了。

監(jiān)管無可厚非,關鍵在于度的把握。監(jiān)管的目的是防控風險,但如果為了規(guī)避風險而全部“管死”,則萬萬不可。就像是行車路上的標牌和警示,要既保證車道暢通,又有安全保障,這才是監(jiān)管的應有之道。監(jiān)管水平的高低,恰恰就反映在“平衡”的藝術(shù)上。

正是因為金融監(jiān)管對于金融發(fā)展具有的“制動”作用,使得地方金融當局的監(jiān)管水平變得越來越重要,尤其對于金融科技行業(yè)而言。又由于金融科技具有跨行業(yè)的聯(lián)通、聯(lián)動功能,金融科技的監(jiān)管水平就顯得更要緊了。比如,對于上海而言,金融科技是聯(lián)動上海國際金融中心和科創(chuàng)中心建設、促進雙向賦能的重要著力點,加快打造具有國際競爭力的金融科技中心已經(jīng)成為“后2020時代”上海國際金融中心建設的新目標。

可以肯定的是,為了朝這個目標邁進,必須“兩條腿同時走路”,一方面需要全面提高金融科技應用水平;另一個至關重要的方面,就是要不斷提升金融科技監(jiān)管水平,以高質(zhì)量的監(jiān)管促進金融科技實現(xiàn)創(chuàng)新突破,帶動整個金融行業(yè)發(fā)展。

(作者系中歐陸家嘴國際金融研究院副院長、研究員)

責任編輯:陳鑫

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)