市場賺錢效應升溫,風格卻不斷切換,抓住低吸潛伏的好時機!立即開戶,踏準節奏,不錯過下一波大行情

原標題:藍月亮:一桶高瓴的“毒雞湯”

圖片來源:藍月亮公司官方微博

圖片來源:藍月亮公司官方微博文|錦緞研究院 股海笑笑生

《一代宗師》里,丁連山指點后生葉問:“人活一世,有的成了面子,有的成了里子,都是時勢使然。一門里,有面子有里子,面子某天請人吃支煙,里子可能就要去除掉一個人。”

圖1:《一代宗師》劇照,來源電影截圖

圖1:《一代宗師》劇照,來源電影截圖透過丁連山之口,王家衛表達出的意思是:

組織對外打造的形象,和對內真實的行為方式,往往天差地別。若是吃瓜群眾不加區分,對組織打造的形象照單全收,一桶只顧面子的毒雞湯灌下去,里子和面子的天壤之別往往就會要了人命。

在投資領域,高瓴資本在即將上市的藍月亮集團上的操作,就是這一反雞湯哲學的最好例證。通過即將上市的藍月亮集團的招股說明書,我們看到了兩個完全不同的高瓴:

面子上的高瓴,熱衷于討論變動的護城河,企業家精神,第二增長曲線,在那個平行宇宙里,高瓴是中國創新的代言人;

而里子上的高瓴,則實打實的把自己的資本投入到藍月亮這樣的傳統到不能再傳統的慢增長的日化公司,用100年不變的壟斷心智的洗衣液和超高現金流帶來的突擊分紅,來換取十年8倍的投資回報。

這種隱匿在面子與里子之間的邏輯真相,其實才是普通投資者真正應該服用的本味雞湯。

01、十年八倍

和其他大開大合、燒錢不眨眼的創業公司不同,一直專注洗衣液和洗手液的藍月亮,現金流十分充沛,幾乎沒有幾次融資經歷。這也讓天使輪就上車的高瓴資本沒有補充資本,就輕松賺的盆滿缽滿。

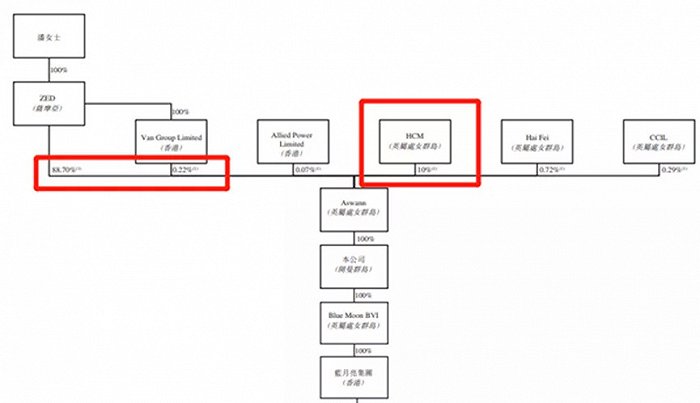

圖2:藍月亮的股權結構。來源,藍月亮集團招股說明書

圖2:藍月亮的股權結構。來源,藍月亮集團招股說明書2010年,高瓴資本以4500萬美元(約合人民幣2.98億元)投資了藍月亮的天使輪,并在第二年追加103萬美元(約合人民幣0.068億元)重倉10年。

招股書顯示,截止上市前,高瓴資本旗下的HCM中國基金持有藍月亮10%股份。若以日化巨頭寶潔當前的估值水平25倍PE(市盈率)來評估,按藍月亮2019年凈利潤10.8億港元計算,給出270億港元(約合人民幣230.42億元)的估值應當沒有問題。

以此計算,HCM持股價值約為23億元人民幣。也就是說,10年間,高瓴資本的回報翻了8倍左右。

除此之外,就在此次宣布IPO前夕——2020年6月,藍月亮向股東宣派有條件特別中期股息23億港元。

其中,羅秋萍、潘東夫婦通過持股平臺Aswann分走20.5億港元,而最大外部投資者高瓴資本通過HCM收獲了2.3億港元。還未上市,高瓴就依靠突擊分紅幾乎收回全部投資成本。

藍月亮這套低現金消耗的現金奶牛戰術,不僅幫天使投資人高瓴賺的盆滿缽滿;而且更重要的是,經歷了28年的創業長跑,藍月亮的股權仍然高度集中在羅秋平夫婦手中,兩人實際控制的股權比例接近90%。

也就是說,一旦本次IPO成功,藍月亮創始人將成功躋身百億富豪行列。比起反復融資流血的新能源車產業,和結果高度不確定的創新藥研發,很明顯,藍月亮對融資的低需求和高凈現金流量產出,是吸引10年前的高瓴對確定性重倉加注的一個重要原因。

02、悶頭發財

在高瓴資本的加持下,藍月亮的年銷售額從2007年的4億元提升至2013年的43億元,年復合增長率達49%,逐漸成長為中國洗衣液銷量冠軍。

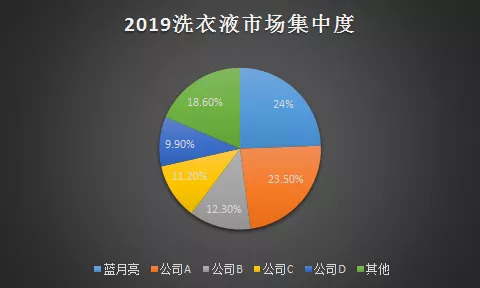

在國內的洗衣液市場,前五大企業2019年的市場份額合計為81.4%,其中藍月亮以24.4%的市場份額位居第一,是當之無愧的一哥。

圖3:2019中國洗衣液市場集中度。數據來源,招股書

圖3:2019中國洗衣液市場集中度。數據來源,招股書藍月亮這樣的龍頭地位和增長速度實屬驚人。要知道,藍月亮高增速是建立在衣物清潔用品這條在VC看來極慢增速的普通賽道之上:衣服護理全行業增速僅為4.8%,而作為其中佼佼者的洗衣液,增速也不過13.6%,剛剛過兩位數。

圖4:洗衣液零售規模。來源:招股說明書

圖4:洗衣液零售規模。來源:招股說明書為什么作為一家投資創新的基金公司,高瓴反而會選擇這條看似緩慢的賽道呢?

其間反常識的邏輯在于,盡管高瓴大多時候以喜歡投資變動不居的護城河和企業家精神自居,但事實上——從歷史上看,在高速增長的賽道中,企業家精神過剩,競爭十分激烈,最終對資本的回報往往欠奉;而低增長的賽道中,格局穩定,極易挑出勝者,反而最終回報率相當不錯。

舉例來說,過去五十年,美國鐵路、公路、航空這三種運輸方式的增長率,鐵路整體負增長,航空增速最高;但來到投資回報率話題上結果卻剛好相反:鐵路行業的回報率非常高,航空行業長期算下來是虧錢的。究其原因,航空業的高增長吸引了太多資本,而鐵路行業的萎靡不振卻抵消了投資者的沖動。

洗衣液這個傳統行業也是如此:在一個增速有限的行業中,像藍月亮這樣的頭部公司可以不斷依賴規模增長來換取規模效應。對于需要投入大量資本來用于營銷的洗衣液行業來說,規模過小的后入局者,很難搶奪消費者的心智,而頭部公司可以始終憑借規模優勢,漲價換取利潤率提升。

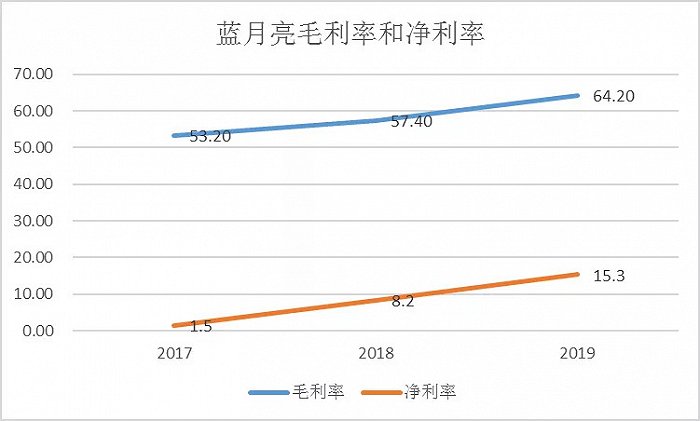

圖5:藍月亮毛利率和凈利率

圖5:藍月亮毛利率和凈利率而在一個慢速增長的環境中,藍月亮的超高ROE(凈資產收益率)更是驚艷:近40%的凈資產收益率,讓藍月亮成為了標準意義上的現金奶牛,在二級市場基金經理眼中的估值只會迅猛提升。

圖6:藍月亮的ROE和ROA

圖6:藍月亮的ROE和ROA03、錯進錯出

此外,在傳統行業稱王稱霸,另一個好處是容錯率高。

在高速變化的科技行業,一旦一家公司犯下戰術性錯誤的時候,等待他的很可能是滅頂之災。但在洗衣液這樣的傳統行業,藍月亮甚至可以連續犯錯,最終仍然可以把持自己的領先位置。

2015年藍月亮因入場費、維護費等問題,退出大潤發、家樂福、歐尚等大型商超,發展線上銷售。隨后,藍月亮謀劃渠道轉型,在線下自建了“月亮小屋”社區直營店。

但這一轉型效果不佳,2017年月亮小屋大批關停。而創始人一心想要推行的全員行銷模式,更是胎死腹中。雖然藍月亮當時在線上渠道也有布局,但并不能彌補線下份額迅速下跌的銷量。

舊路斷掉而新路未成,此時的高瓴資本再伸援手,幫助藍月亮和京東簽署獨家協議,打通了線上銷售渠道,促使藍月亮銷售渠道成功轉型,推動藍月亮發展步入快車道。

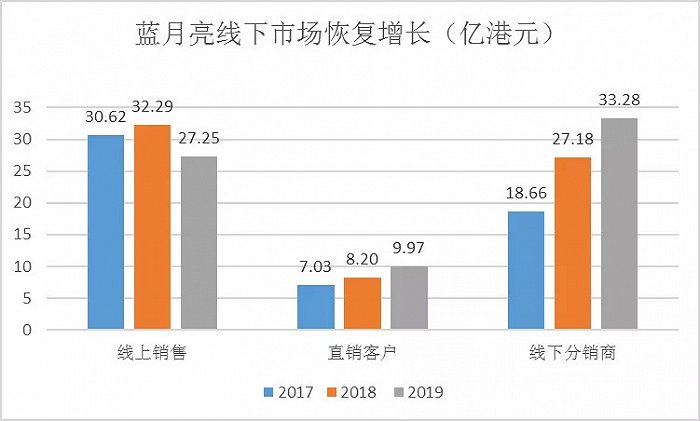

走錯了方向的藍月亮及時回頭。2017年,藍月亮與家樂福和解,2019年12月,又與高鑫系賣場、大潤發和歐尚和解,二次入場。2019年,藍月亮大客戶營收10.0億,同比增長21.6%,占比總營收14.1%,較2018年提高2個百分點。

圖7:藍月亮的線下市場數據

圖7:藍月亮的線下市場數據連續幾年犯下諸多錯誤之后,在消費者心智中表現強勁的藍月亮依然牢牢掌握了行業第一的地位,高瓴幫襯之下,不僅與京東合作搭建了線上渠道,線下門店數量也重新回到巔峰狀態。這在科技和醫藥行業簡直難以想象。

04、面子里子

雖然里子上投資一家傳統企業賺的盆滿缽滿,面子上,張磊掌舵的高瓴還是那家高調創新的基金。如果細心觀察,投資者會發現,高瓴對外展示的都是經歷了精心打磨的投資心靈雞湯。

高瓴極其熱愛新漢語,張磊在各種公開演講中不止一次表達過,他不喜歡一成不變的護城河,他喜歡把蛋糕做大,他喜歡有道德有能力的創業家企業家,他喜歡科技創新帶來無邊界的價值增長……如此等等,不一而足。

圖8:高瓴資本 張磊

圖8:高瓴資本 張磊對重倉高瓴的投資人來說,這一舉動簡直低調又完美:

一方面,在面子上,傳播一些“警惕完美”“投資創新”的雞湯,讓其他投資人很可能聽完了心潮澎湃,對高瓴的投資創新高超技巧和勇氣佩服三連,也不會對高瓴靠投資低增長行業賺到的第N桶金表示眼紅;

另一方面,在里子上,雖然高瓴一直講警惕各方面都是No1的人,但他們的人才選拔和合作伙伴,卻清一色的都是各方面都是No1的人;雖然高瓴一直高舉企業家精神大旗,但在投資的時候,卻未必一定都要擁抱變化,向傳統行業砸下千億資本反而毫不猶豫。

實際上,對高瓴這樣千億大牌基金來說,里子上的倉位才是最誠實的表達方式,比如說,高瓴的幾個經典大單,空調(格力電器)、洗衣粉(藍月亮)、鞋子(百麗國際)、倉儲(普洛斯),產品技術形態卻都是一百年來幾乎沒什么變化的,并不是“無邊界增長”和“變動的護城河”。

事實上,盡管百麗,格力,普洛斯,這樣一出手就是幾百億的大單,以及早期的對藍月亮風險投資,才是高瓴基金的基本盤。但嘗試模仿高瓴的中國二級市場投資者,卻對這些枯燥行業的案例興趣很小:

大家津津樂道的從來都是高瓴在騰訊上10年賺了百倍,京東一出手就是3億美金的故事,以及在新能源和醫藥領域,高瓴對所以技術視野的高度推崇。

坦白的說,創新、以人為本之類的抽象口號任何一個基金大佬都會說,但是在什么資產上投入最大比例倉位,才是一個基金最誠實的表達方式。

憑借天使投資十年賺8倍,IPO前就完成分紅回本,高瓴真金白銀的里子上寫著這樣一句話:面子的雞湯要少喝。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)