意見領袖丨招商銀行研究院

概要

■ 全球經濟“靜待花開終有時”。全球經濟在經歷疫情沖擊后,明年將恢復增長。但是,疫情仍是最大變數。受疫情影響,明年美國一季度環比修復或邊際放緩。當前歐洲主要國家再度實施封鎖,經濟活動下降,今年四季度可能再現負增長,但收縮幅度將顯著小于二季度。若疫苗快速起效,將提振明年美歐經濟增速2-3個百分點。基準情形下,明年美國經濟增速為4.3%,歐元區為5.3%。但若剔除基數影響,僅考慮增長動能,美歐經濟或再度呈現出“美強歐弱”的格局。

■ 中國經濟“守得云開見月明”。在疫苗問世、宏觀政策回歸中性的基準情形下,2021年GDP增速預計將達8.8%。“內外雙驅”仍將成為我國經濟增長的重要引擎。從內部看,經濟增長的驅動力將發生切換,房地產和基建投資對經濟的拉動將有所減弱,明年分別增長5.8%和5.3%;在“雙循環”戰略構想下,制造業投資有望加速改善,消費亦將溫和修復,兩者對經濟增長的作用將上升,2021年同比增速將分別達到6.1%和15%。從外部看,貿易高景氣度有望延續至明年,綜合考慮防疫物資增速回落、中美貿易協議執行與RCEP落地,明年進口增長或快于出口,進口和出口同比增速將分別達到9.0%和6.2%。

■ 宏觀政策“而今邁步從頭越”。回望過去,積極的財政政策和穩健的貨幣為我國經濟從貿易摩擦和疫情沖擊中復蘇起到了積極作用。展望2021年,在“十四五”的開局之年,政策將從跨周期的角度考慮,為中國經濟在未來五年跨越“中等收入陷阱”保駕護航。當前,貨幣政策正從應對疫情沖擊的偏寬松狀態向后疫情時代的穩健中性取向回歸,“穩貨幣”“穩信用”或將成為今年末和明年初的政策基調。預計明年末社融和M2增速將分別回落至11.5%和9.5%。明年下半年可能有一次全面降準,幅度為50bp;年末1年期LPR和5年期LPR繼續保持不變,分別為3.85%和4.65%。財政政策方面,預計2021年目標赤字率大概率將下調至不高于3%的“常規”水平,特別國債將不會繼續發行,新增專項債限額將大致為3.5-4萬億元,繼續擴大減稅降費規模的可能性較小。

■ 資本市場“雪后初霽待春光”。疫苗與拜登將帶來“戴維斯雙擊”,中國資產繼續看好A股,同時調高固收的配置權重。海外市場方面,美債利率趨于上行,黃金的絕對強勢期或已經過去,建議降低配置比例;人民幣匯率中樞仍然偏強,但受制于部分積極因素出現邊際弱化,節奏上將先升后貶;A股方面,明年上證綜指預計于2800-3700區間運行,節奏上或經歷先升后降再震蕩的過程,戰術配置上建議關注順周期行業,戰略配置上保持對科技、消費等行業的關注;固收市場方面,利率中樞上行,節奏或前高后低,建議逢收益率高點配置;信用利差底部向上,需關注城投債、地產債尾部風險。

宏觀經濟主要指標預測(%)

資料來源:Wind、招商銀行研究院

正文

中國經濟:守得云開見月明

(一)總供給:企業生產趨于擴張

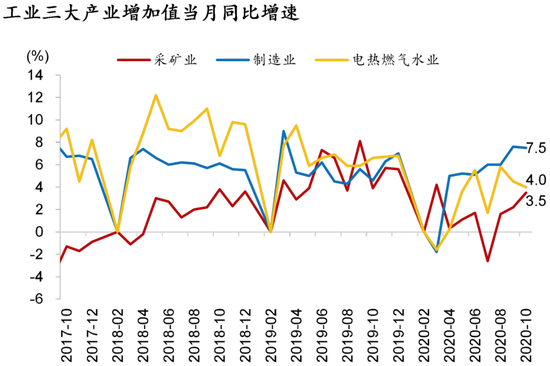

疫后工業生產快速反彈。規模以上工業增加值累計同比增速從2月的-13.5%逐月恢復至10月的1.8%,10月當月增速達到6.9%,已超過去年同期水平。三大行業中,制造業受高技術產業的拉動,恢復速度最快(累計同比增速從2月的-15.7%恢復至10月的2.4%),公共事業部門次之(累計同比增速從2月的-7.1%恢復至10月的1.1%)。受原油價格拖累,采礦業恢復最慢(累計同比增速從2月的-6.5%恢復至10月的-0.2%)。

圖31:規上工業企業生產迅速反彈

資料來源:Wind、招商銀行研究院

圖32:制造業生產恢復領先

資料來源:Wind、招商銀行研究院

服務業生產復蘇相對緩慢,但近期增速有所回升。由于保持社交距離、降低人員流動等常態化防疫措施對工業擾動較小,而對住宿餐飲、文化娛樂等需人與人頻繁接觸的服務業擾動較大,所以服務業的修復速度慢于工業。隨著國內疫情防控形勢逐漸好轉,服務業生產受常態化防疫措施的影響不斷減弱,修復速度穩步上行。10月服務業生產指數當月增速再創年內新高,達到7.4%,累計同比增速也回升至-1.6%,年內有望實現正增長。

圖33:營收改善引領服務業

資料來源:Wind、招商銀行研究院

圖34:規上工業企業營收好轉

資料來源:Wind、招商銀行研究院

內外需求雙雙回升是帶動生產加速的主要原因。內需方面,首先,消費回升帶動下游消費品生產行業,尤其是可選消費品以及生活性服務業生產回升;其次,基建、房地產投資韌性不減,鋼鐵、水泥、專用設備等行業生產保持增長;第三,汽車銷售增長延續,帶動相關汽車制造、通用設備、電氣設備等行業持續修復。外需方面,出口保持高增長,防疫物資和“宅經濟”產品增速有所回落,但仍處于高位,傳統出口商品加速回升,帶動相關行業生產增長。

工業與服務業經營情況的好轉支撐企業生產進一步擴張。1-10月規上工業企業營業收入和利潤累計同比增速分別從2月的-17.7%和-38.3%回升至9月的-1.5%和-2.4%,并且均有望在年末轉正。5月以來企業盈利能力不斷增強,利潤單月增速穩步增長,7-8月更是達到了接近20%的高位。服務業營收亦從低點快速回升,1-9月營業收入累計同比-1%,跌幅較低點收窄11.2個百分點。未來隨著經濟的回暖,企業營收和利潤將保持回升勢頭,驅動工業和服務業生產不斷擴張。

展望明年,生產有望延續高景氣度。從先行指標來看,3月以來制造業和非制造業PMI快速反彈,連續8個月處于擴張區間,且高于近年均值,此外,制造業與非制造業企業對未來經營的預期均較為樂觀,經營活動預期指數呈現上升態勢。未來得益于總需求穩步回升,企業營收和利潤持續上行,工業和服務業生產整體將保持擴張趨勢,全年增速略高于往年同期水平。

圖35:疫后制造業與非制造業PMI處于擴張區間

資料來源:Wind、招商銀行研究院

圖36:企業預期較為樂觀

資料來源:Wind、招商銀行研究院

(二)消費:回歸常態

2021年消費復蘇的態勢將會持續。受新冠疫情影響,當前消費尚未恢復至趨勢增長水平。從國內社會消費品零售總額同比增速來看,10月社零當月同比增長4.3%,連續三個月保持正增長,但是1-10月社零累計同比增長僅為-5.9%。隨著疫情對經濟的沖擊逐漸弱化,以及居民收入增速步入正軌,修復仍將是未來消費需求的主旋律。

消費修復較為緩慢,主要原因如下:(1)居民收入仍是制約消費反彈的主要因素。PMI數據顯示小型企業經營狀況持續惡化,帶動小企業就業收縮。小企業作為居民就業的主要提供者,其營收、利潤增長壓力將傳導至居民部門,居民收入改善仍需時日。從居民收入來看,前三季度全國城鎮居民人均實際可支配收入同比增長-0.3%,較疫情前5.0%的增速顯著下滑。(2)盡管當前國內疫情得到了有效控制,但海外疫情仍在蔓延、冬季仍然存在疫情再度爆發的可能,因此我國無法放松對疫情的常態化防控。短期來看,疫情對餐飲、旅游、電影等消費的制約仍將持續。(3)受價格因素影響,石油及制品類消費總額1-10月累計同比大幅下滑16.1%。石油及制品類是除汽車之外最大的消費品類,占商品零售總額5.5%左右。今年前10個月,已拖累整體消費0.8個百分點。

圖37:社零修復的節奏較為緩慢

資料來源:Wind、招商銀行研究院

圖38:居民收入增長承壓

資料來源:Wind、招商銀行研究院

疫后消費的修復路徑呈現出四方面結構性特征:(1)可選消費品類是消費修復的重要驅動力。疫情對可選消費造成了比較大的沖擊,而必選消費受影響則相對較小。從限額以上社零的結構來看,糧油食品、飲料、日用品、中西藥等必選消費受疫情影響有限,疫后同比增速也未大幅反彈。而金銀珠寶、家電音像、家具等可選消費受疫情沖擊較大,因此同比增速在疫后反彈較多。(2)服務消費受沖擊比商品消費更顯著,但環比恢復速度更快。截至10月,商品銷售額累計同比從2月份-17.6%恢復至-4.0%,餐飲服務銷售額累計同比從2月份-43.1%恢復至-21%。(3)居民線上消費逆勢增長。1-10月,網上商品和服務零售額累計同比增長10.9%,顯著好于社零累計同比-5.9%的水平。線上消費在社零內部占比也相應從疫前的20.7%提升至24.2%。(4)在年初促進汽車消費政策的帶動下,新能源汽車市場銷售明顯快速回暖。為了應對新冠疫情對消費的沖擊,年初國常會確定將新能源汽車購置補貼和免征購置稅政策延長兩年。10月份汽車類商品零售額同比增長12.0%,連續四個月保持兩位數增長,拉動社會消費品零售總額增長約1.1個百分點。綜上,預計今年底社零累計同比增速為-4.0%。

圖39:可選消費是消費修復的重要驅動力

資料來源:Wind、招商銀行研究院

圖40:線上消費占比有所提升

資料來源:Wind、招商銀行研究院

前瞻地看,2021年消費將繼續復蘇。一方面,疫情對消費的制約已大幅緩釋,未來絕大部分消費場景都將陸續恢復,防疫衛生體系鞏固、疫苗研發加快等因素也將緩解疫情對消費的拖累。另一方面,隨著居民收入逐步修復,居民消費支出的能力和意愿都有所增長,在低基數等背景下,消費增長仍將繼續改善。預計2021年社零同比增長15%。

(三)投資:制造業改善成為新亮點

展望明年,投資依舊是經濟增長的重要支撐力量,但內部結構將調整。房地產投資仍具韌性,由于貨幣政策邊際調整、房企融資政策收緊,房企拿地后對銷售回款的依賴度將顯著提升,大概率會重新采取“高周轉策略”,加快新開工及施工進度,從而支撐房地產投資增速基本保持穩定。基建方面,施工端恢復正常以及前期未落地資金逐步釋放等因素推動基建投資增速上行,但由于經濟復蘇的內生動力不斷加強,宏觀刺激政策可能逐步退出,財政赤字、信貸增速都將回落。在兩方面因素的共同作用下,基建投資大概率保持溫和增長。明年投資的潛在增長點在制造業,受需求回暖、企業利潤上升、企業家信心改善和結構性貨幣政策的支撐,制造業投資有望加速改善。基準情形下,2021年固定資產投資同比增長5.8%。

1. 房地產:仍將具備韌性

疫后房地產投資當月同比增速快速修復,1-10月房地產投資累計同比增速6.3%。從單月同比增速來看,7-10月房地產投資當月同比持續高于11%,表明房地產投資韌性較強。

疫后房地產投資韌性十足,主要原因有以下幾方面:(1)購房需求延遲釋放。疫情期間實地看房、簽約受到影響,但由于部分購房需求存在剛性,因此購房行為延滯,但沒有缺席。(2)貨幣環境相對友好。疫后為了穩定經濟,中央采取了靈活適度的貨幣政策,部分流動性可能流入房地產領域,前三季度房地產開發貸款余額平均保持12.3%的增速。(3)熱點城市土地出讓增加。疫情加劇了政府部門財政收支平衡壓力,對土地收入的依賴加大,部分熱點城市增加了優質地塊供給,提振了土地市場活躍度。1-10月土地購置費累計同比增長8.6%,高于房地產開發投資其他項目增長5.3%。(4)低利率背景下居民加杠桿購房意愿增強。利率走低后,居民負債成本降低,部分居民購房意愿得到提振。

圖41:房地產銷售和投資景氣度快速回升

資料來源:Wind、招商銀行研究院

圖42:按揭貸款和自籌資金支撐房地產資金來源

資料來源:Wind、招商銀行研究院

調控政策不斷加碼,將對房地產投資增速構成制約。三季度以來,熱點城市房地產調控政策逐步加碼,限購限貸、增加供給、整治樓市亂象等政策逐步出臺。同時,貨幣政策也呈現邊際收緊的態勢,房企融資管理規則也逐步形成。8月下旬,住建部與央行召開重點房地產企業座談會,形成重點房地產企業資金監測和融資管理規則,設置“三道紅線”、將試點房企分為四擋、分檔設置有息債務增速閾值,旨在控制房地產企業有息負債規模。隨著政策逐步收緊,房企融資壓力將會提升,未來房地產投資增長將受到融資環境的掣肘。

圖43:疫后土地成交市場大幅反彈

資料來源:Wind、招商銀行研究院

圖44:新開工面積同比快速反彈

資料來源:Wind、招商銀行研究院

我們認為2021年房地產投資仍具備韌性。(1)今年疫情之后,各城市商品房成交面積迅速恢復,一線城市在9月份達到峰值。1-10月全國成交土地出讓金累計同比增長11.6%,長三角地區土地出讓金達到歷史峰值。前期房地產銷售比較火爆的地區,包括深圳、東莞、南京和寧波,1-10月份土地出讓金累計同比分別上漲35.6%、117.5%、24.4%和34.2%。長三角和珠三角地區熱點城市、核心地塊土地供給增加,土地成交面積增速有所上行,房企拿地后有待開工、施工。(2)貨幣政策邊際調整、房企融資政策收緊后,房企對銷售回款的依賴度將會顯著提升。隨著資金壓力加大,房企大概率會重新采取“高周轉策略”,即加快新開工及期房銷售。但房地產投資與銷售指標或將再度分化:需求調控政策收緊將拖累明年商品房銷售增速,而房企融資政策趨嚴將倒逼開工繼續加速。房企將加快新開工和預售,但由于資金壓力,施工和竣工韌性將會較小。今年1-12月房地產投資累計同比預計將小幅回升至6.8%。

圖45:一線城市商品房銷售增速9月達到全年峰值

資料來源:Wind、招商銀行研究院

圖46:長三角地區成交土地出讓金觸及歷史峰值

資料來源:Wind、招商銀行研究院

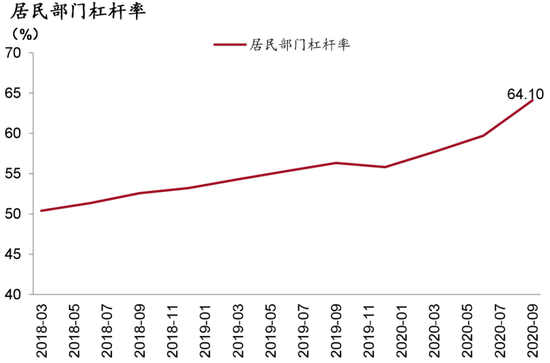

綜合來看,2021年房地產投資有望同比增長5.8%,略低于今年。通常房企拍地半年左右進行土地購置費繳款,土地購置費納入房地產開發投資統計,占總投資額30%左右。土地成交價款可以作為土地購置費的前瞻指標,大約領先2-3個季度。今年土地成交價款的高增長將帶動明年房地產開發投資。建安投資與新開工面積、期房銷售情況和房地產開發企業資金到位情況有關,明年新開工加速,但房企融資能力下滑,建安投資增速可能維持在今年的水平。另外,考慮到“房住不炒”基調暫時不會改變,居民杠桿率達到歷史最高峰,房地產庫銷比已觸底回升,預計明年房地產銷售較今年疲弱,導致明年房地產開發投資同比增速略降至5.8%左右。

圖47:居民部門杠桿率創歷史新高

資料來源:Wind、招商銀行研究院

圖48:房地產投資累計同比增速略低于今年

資料來源:Wind、招商銀行研究院

2. 基建:維持穩定增長

基建投資是宏觀經濟逆周期調節的重要手段,疫情爆發后,我國迅速啟動了一批重大基建項目,并通過擴大地方政府專項債限額、發行抗疫特別國債等方式,為基建提供資金。基建投資累計同比增速從2月-26.9%的低點上升至10月的3.0%。不過,資金和項目的擴張并未使基建投資增速達到預期,單月增速在5月迎來10.9%高峰后,6-9月連續下滑,10月稍有反彈,增速回歸5-8月的中樞水平,基本可以認為是前期已開工項目投資的正常延續。

圖49:5月以來基建投資增長勢頭走弱

資料來源:Wind、招商銀行研究院

圖50:新增專項債發行金額及用途

資料來源:Wind、招商銀行研究院

多方面原因導致基建投資增速不及預期。一是財政資金投放速度偏慢。1-10月已完成全年預算支出目標76.4%,落后去年4.7個百分點,導致基建資金從源頭上受到制約;二是專項債資金可能出現淤積,或未用作基建投資。1-10月已累計發行地方政府專項債約3.55萬億元,即便下半年投向基建的比例有所降低,仍然可以維持較高的累計同比增速,但當前基建投資累計同比增速僅為3%,說明有很大一部分專項債資金并未投入到基建中來;三是社會配套資金相對有限。從基建資金的其他來源來看,雖然今年城投債凈融資額和銀行中長期貸款增速較高,但其與基建投資的相關性有所減弱,表明資金并未流入項目建設中去,而PPP與非標在監管趨嚴的環境下持續收縮,對基建投資的貢獻相對有限;四是項目落地和施工情況不及預期。疫情對施工的約束使工程進度受到影響,導致建設速度慢于計劃。同時,部分年初緊急申報的項目可能不滿足監管要求,在審計和督導力度不斷加大的情況下,這些項目可能未能真正落地。由于上述不利條件的制約,全年基建難以出現年初預期的高增長,不過,考慮到年內財政未投放資金較多,四季度基建仍有向上弱反彈的可能,2020年基建投資增速大概率保持在5%左右。

2021年疫情等部分不利條件正在消解,基建投資有望保持穩定增長。首先,從大的背景上看,我國城市化進程仍在繼續,是支撐未來基建投資的核心因素。2019年城鎮人口比例為60.6%,并以每年約1pct的速度增長,若要達到發達國家70%以上城市化的水平,仍需至少10年的時間。城市化必然要求市政基礎設施的升級與擴展,以及在交通、能源、通信、水利等重點領域補短板;其次,隨著國內防疫形勢好轉以及新冠疫苗加速落地,明年疫情對基建施工端的限制將基本解除,全年工程進度將回歸歷史常態;第三,今年申報的部分基建項目由于審批手續未完成,導致遲遲沒有落地,明年這部分項目將逐步開始施工建設,基建投資也將相應增長。不過,由于經濟復蘇的內生動力不斷加強,宏觀刺激政策可能逐步退出,財政赤字、信貸增速都將回落,將對基建投資增長構成一定制約。綜合上述條件,明年基建投資大概率保持溫和增長,增速維持在5.3%左右。

3. 制造業:利潤修復與投資加速

制造業投資受疫情沖擊最嚴重,恢復速度也最為緩慢。制造業投資1-2月累計同比下跌31.5%,至10月仍累計同比下跌5.3%。從修復速度來看,1-7月制造業投資當月增速持續為負,但8月以來出現跳升,實現正增長,未來制造業投資有望保持當前勢頭,修復斜率或將有所上行。醫藥、計算機電子設備、黑色金屬加工等行業是當前制造業投資的主要增長點。

圖51:制造業投資增速回升

資料來源:Wind、招商銀行研究院

圖52:需求與利潤持續改善

資料來源:Wind、招商銀行研究院

未來受需求回暖、企業利潤上升、企業家信心改善和貸款向制造業傾斜的推動,制造業投資有望持續改善。首先,內外需求的回升有利于制造業重新擴張產能。8月以來社零增速已經轉正,疊加出口和基建、地產投資增速維持高位,拉動企業營收和利潤增長,從而啟動新一輪庫存周期;其次,企業利潤的增長為制造業投資提供資金。利潤是制造業投資的重要資金來源,目前許多利潤增速已經轉正的行業投資增速仍然為負,說明利潤增加尚未傳導至投資端,未來投資增速有望進一步上行;第三,企業家對未來經濟的悲觀預期正在改善。央行調查顯示,制造業企業家信心指數已從疫情期間的谷底恢復至疫前水平,企業家的投資行為亦將隨信心改善而回暖;最后,政策制定部門對制造業融資的重視為企業提供了良好的資金環境。疫情爆發后,金融系統通過降低利率等方式為實體經濟減負,企業融資成本不斷下降,制造業中長期貸款穩步增長,三季度增速已達24.7%的高位。監管部門已經對部分銀行制造業貸款占比提出指導未來制造業貸款增長勢頭有望延續。

圖53:企業家信心與融資需求回升

資料來源:Wind、招商銀行研究院

圖54:利潤與投資之間呈現出正比例關系

資料來源:Wind、招商銀行研究院

兩條主線驅動明年制造業投資持續回升:一是高技術產業和戰略性新興產業發展迅猛,高新技術產業增加值增速及戰略性新興產業景氣度持續增長。我國在軌道交通、電力裝備、5G等領域已取得突破性進展,未來隨著城市軌道交通、特高壓輸電設備、5G基站、充電樁等新型基礎設施建設逐步推進,相關行業產能擴張有望帶動制造業投資上行。此外,我國在集成電路、新材料、生物醫藥等領域的研發攻關也將成為未來制造業投資的新增長點;二是“進口替代”過程正在加速。工業機器人、機床、軸承、液壓件等設備類資本品的國產化程度逐漸上升。新能源汽車產業鏈的國產化將帶動國內動力電池、電機和電控設備供應商加速增長。電子元器件、醫療器械等與最終消費相關聯的產品供應鏈本土化程度正不斷深化。在上述兩個方面的共同作用下,制造業有望迎來新一輪投資加速期。綜上所述,在投資環境不斷改善的背景下,預計2020年四季度制造業投資將保持回升趨勢,全年增速有望回升至-3.5%。2021年,制造業投資增速有望達到6.1%。

圖55:高技術產業生產增速高于工業整體水平

資料來源:Wind、招商銀行研究院

圖56:戰略新興產業景氣度高于制造業均值

資料來源:Wind、招商銀行研究院

(四)進出口:高景氣度延續,拉動力減弱

2020年我國出口展現出較強韌性,但進口受大宗商品價格拖累相對疲弱,貨物貿易順差保持高位。從全球PMI、出口集裝箱運價指數(CCFI)等高頻數據看,全球貿易仍在逐步回暖。高順差有望延續到年底,凈出口將成為支撐2020年中國經濟增長的重要動能。以美元計,全年出口增速有望達到1.4%,進口增速將在-1.5%左右。貨物貿易順差較去年同比增加17.2%,服務貿易順差同比縮窄40%,全年凈出口對GDP的拉動約1個百分點。

圖57:外需持續回暖

資料來源:Macrobond、招商銀行研究院

圖58:5月以來出口集裝箱運價指數快速增長

資料來源:Macrobond、招商銀行研究院

展望2021年,我國出口有望隨著全球貿易的溫和復蘇,繼續保持強勁的韌性。一是疫情對經濟和全球貿易的邊際影響減弱,外需有望繼續回暖。根據世界貿易組織10月7日發布的《全球貿易數據與展望》,2021年全球貿易增長幅度有望達到7.2%,較2020年的-9.2%將有明顯修復。此外,考慮到疫苗推廣的不確定性,海外生產和供應鏈修復仍需時日,歐美補庫存的需求仍將繼續拉動我國出口增速。

二是我國出口呈現出顯著的結構性特征。防疫物資和線上辦公等相關產品與我國傳統制造業產品(服裝等)的出口形成明顯分化,成為我國出口韌性的主要來源。2021年,由于全球疫情仍有反彈風險,防疫物資出口增速或將繼續保持韌性;線上辦公產品方面,考慮到人們辦公和購物習慣的改變,自動數據處理設備出口有望維持當前較高增速;傳統制造業方面,服裝等產品出口自5月以來快速修復,未來仍有望隨著外需回暖、跨境電商等支持政策實施而溫和修復。此外,從電子產業鏈整體來看,我國電子設備及零件占總出口的比重近10年來持續高于25%,2021年隨著換機需求推動電子產品全球景氣度上升,我國電子設備出口也有望持續保持強勁。

圖59:美國庫存仍位于低位

資料來源:Macrobond、招商銀行研究院

圖60:5月以來傳統制造業產品出口快速修復

資料來源:Macrobond、招商銀行研究院

值得注意的是,隨著全球制造業景氣度恢復,我國出口對其他國家的替代效應可能減弱。以美國市場為例,新冠疫情爆發以來,美國自華進口占比大幅提升,從3月的10.2%上升至9月的20.0%。而這一對出口的支撐作用可能在2021年逐步減弱,制約我國出口提升。此外,2020年下半年以來人民幣對美元快速升值,也將對我國出口形成限制。

進口方面,受我國經濟復蘇和大宗商品價格回升等因素影響,進口有望繼續修復。一是隨著疫情防控持續向好,消費復蘇態勢將延續到2021年,內需有望繼續緩慢修復。二是價格方面,油價將較今年有所回升,制成品中汽車價格也有望上行。根據美國能源署預測,2021年油價將從低位逐步回升。在汽車行業景氣度提升的帶動下,汽車行業價格上行也將對我國進口形成支撐。三是中美貿易協議的執行將繼續對進口形成支撐。根據中美第一階段經貿協議,2021年中國將在2017年的基數上增加自美進口商品和服務共1233億美元,結合當前協議執行情況(2020年僅有望完成60%-70%),若未來一年我國完成協議商品進口,則自美進口同比增幅或將達到110%,約拉動我國進口7.5個百分點。

服務貿易進口有望繼續修復,逆差較今年或將有所增加。旅行項(含留學、旅游、就醫)服務逆差占我國總服務貿易逆差的八成左右,疫情之下旅游項幾乎完全停頓,2021年或將逐步修復,但受制于美國對華留學政策等收緊,修復幅度有限。此外,運輸項目服務進口有望隨著全球貿易回暖而增加。

綜合考慮以上影響,在2020年的低基數效應下,雖然進出口仍有望保持較高景氣度,但凈出口較今年或將減少,對GDP形成負向拉動。以美元計,2021年出口增速約為6.2%,進口增速回升至9%,貨物貿易順差同比縮窄6%,服務貿易逆差提升17.2%。全年凈出口對GDP的拉動約-0.4個百分點。

(五)通脹:處于溫和區間內

1. CPI:中樞下行

受到需求疲弱、豬肉供給增加、高基數等因素影響,2020年CPI中樞較上年有所下行。2019年來,食品價格項大幅波動是CPI波動的主要原因,而食品價格波動主要受到豬肉價格影響。2020年7月份生豬存欄首次實現同比增長,能繁母豬存欄同比繼續上升,生豬產能恢復進程加快。基準情形下,2020年全年CPI中樞位于2.5%附近,走勢前高后低。

前瞻地看,豬肉價格下行將帶動CPI中樞持續下行。一方面,雖然居民收入的逐步修復將帶動消費支出持續增加,但對食品價格的拉動力有限;另一方面,豬肉供給持續改善將帶動豬肉價格下行。2020年8月,生豬存欄同比連續11個月持續上升。10月豬肉價格同比首次轉負。考慮到生豬存欄量增速領先出欄量增速6個月左右的時間,2021年豬肉供給將逐步增加,豬肉價格將趨于回落。2021年CPI中樞在1.2%附近,走勢先低后高,較2020年有所下行。

圖61:2019年來CPI波動主要受食品價格影響

資料來源:Wind、招商銀行研究院

圖62:CPI增速小幅走高

資料來源:Wind、招商銀行研究院

2. PPI:持續回升

在內外需逐步恢復的情況下,PPI中樞較上半年有所回升。但受制于國內較弱的需求和國外疫情發展的不確定性,同比增速仍難以轉正。基準情形下,2020年全年PPI中樞位于-1.9%附近。

前瞻地看,內外需回升將拉動PPI中樞逐步上升。內需方面,房地產投資需求仍保持強韌,制造業投資有望加速回升,為PPI提供了良好的修復環境。外需方面,國外疫情發展雖仍具有不確定性,但各國復工復產進程加快。在寬松貨幣政策的支持下,需求回升將帶動大宗商品價格進一步回暖。2021年PPI中樞在1.0%附近,走勢先低后高。

圖63:信用擴張背景下PPI中樞有望提升

資料來源:Wind、招商銀行研究院

圖64:PPI同比增速回正

資料來源:Wind、招商銀行研究院

本期作者

丁安華 招商銀行首席經濟學家

譚海鳴 研究院副總經理

譚卓 研究院宏觀經濟研究所所長

劉東亮 研究院資本市場研究所所長

感謝田地、黃翰庭、韓劍、楊薛融、王炳、顏琰、牛夢琦、柏禹含、朱肖煒、陳嶠對此文的貢獻。

(本文作者介紹:招商銀行總行一級部門。研究領域涵蓋宏觀經濟、區域經濟、大類資產及重點新興行業等。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。