在罰款夾縫中生存的銀行

邱呆呆

2020年前三季度,銀行業總共被罰近10億。

2020年對于中國經濟社會和金融業來說,都是具有標志性意義的一年,是“十三五”的收官之年,也是自2017年啟動金融風險集中整治的第三年。其間,銀保監會開展了市場亂象專項整治行動、市場亂象整治工作“回頭看”;持續完善公司治理規制,不斷強化公司治理意識,深入開展股權和關聯交易亂象專項整治等多項金融監管工作。

據公開統計數據,過去的三年間,影子銀行風險持續收窄,規模較歷史峰值壓降約20萬億元;今年前三個季度,銀行業共處置不良貸款1.73萬億元,同比多處置3414億元;新提取貸款審計準備金1.54萬億元,同比增長15%。

“近3年來,一是宏觀杠桿率過快上升勢頭在2018年至2019年得到有效遏制,為2020年應對疫情加大逆周期調節贏得了操作空間。二是影子銀行無序發展得到有效治理。三是“安邦系”等重點高風險金融集團得到有序處置。”人民銀行行長易綱此前在《中國金融》發表署名文章,談到金融風險的化解時總結稱。

此外,金融監管部門對金融機構的各類檢查和處罰亦是金融亂象治理和風險防范工作的重要部分,從這些處罰案例中,不僅可以看出金融行業的風險點所在,亦可管窺金融監管部門的關注重點和未來的政策方向。

01

前三季度銀行總共被罰近10億

21金融研究院統計了今年以來(前三季度)銀保監會對于銀行業的處罰行為,統計對象包括銀保監會機關、銀保監局本級以及銀保監分局本級對轄區銀行機構及相關個人的處罰行為。統計的受罰對象包括國有大行、股份制銀行、城市商業銀行、農村類金融機構(村鎮銀行、農村商業銀行、農村信用合作社等)以及政策性銀行和外資行,不包括金融資產管理公司、企業財務公司、信托等其他非銀行機構。

統計結果顯示,今年截至9月末,銀保監會及其派出機構共對各級商業銀行開出罰單1559張,處罰金額共計9.59億元。

銀保監會公布的數據顯示,截至8月底,銀行業金融機構(包括各級商業銀行、政策性銀行及國開行、民營銀行、外資銀行、非銀行金融該機構和金融資產投資公司)總資產共計304萬億,比上年同期增長10%;總負債共計278萬億,比上年同期增長10.1%。

總資產構成中,商業銀行共占比82.8%,其中大型商業銀行、股份制銀行、城商行和農村金融機構分別占比39.5%、18.0%、13.1%和13.3%。

這1559張罰單中,農村類金融機構由于數量眾多,拿到的罰單數量也最多,共計784張。國有大型銀行由于其分支機構和網點遍布全國各地,罰單數量也不在少數,僅次于農村類金融機構,為346單。全國性股份制銀行和城市商業銀行的罰單數量較為接近,少于前兩類,分別為189單和199單。

金額上看,在總計9.59億元的罰款金額中,最大頭由全國性股份制銀行“貢獻”,12家股份制銀行今年前三季度的罰款金額共達到3.62億,其中僅9月份一個月公布的股份行罰款金額就達到2.29億元;其次為城市商業銀行,前三季度公布的罰款金額共達到1.63億元;國有大型銀行和農村金額機構的罰款總額較為接近,前者是1.29億元,后者是1.49億元。

02

銀行罰單之“最”

在總計1559張銀行罰單里,從處罰金額上來看,絕大部分位于20萬-50萬之間,但是也不乏一些情節較為嚴重或者違規行為較多的銀行機構,被處罰的金額高達數百萬、上千萬甚至過億元。

21世紀經濟報道記者統計了罰款金額超過100萬的銀行罰單,共有92份。其中,罰款金額超過500萬的有15單、罰款金額超過1000萬的有10單、罰單金額過億的有2單。

罰款超過1000萬的罰單中,有1家城商行,即上海銀行被罰1650萬;有3家國有大行,即農業銀行被罰5316萬、建設銀行被罰3920萬、工商銀行襄陽分行被罰3050萬;其余超千萬罰單來自股份制銀行,包括民生銀行、浙商銀行、浦發銀行、興業銀行、中信銀行。其中民生銀行和浙商銀行更是收到過億元的天量罰單,分別被罰沒1.08億元和1.01億元。

可以看出,股份制銀行收到的罰單較重,罰款數目遠超國有大行的不在少數。比如平安銀行北京分行和平安銀行分別被罰777萬和720萬;華夏銀行廈門分行被罰670萬;興業銀行上海分行被罰450萬等。

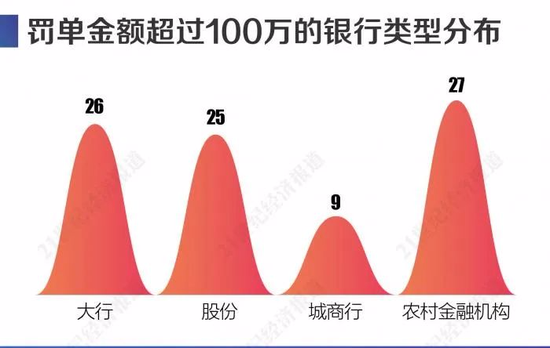

值得注意的是,農村金融機構相比城市商業銀行,收到的處罰更重。分商業銀行類型來看,被罰100萬以上的92家銀行中,數量最多的是農村金融機構,達27家;其次為大行及其分支機構,共有26家;再次為股份行及其分支機構,共有25家;罰款金額超過100萬的城市商業銀行較少,為9家。

從處罰金額上看,農村金融機構被罰數額巨大者比比皆是。其中被罰最多的是武漢農村商業銀行,該行因20項違規事由被罰接近千萬,達938萬。其余被罰較多的農村金融機構還有北京農商行、遼寧燈塔農村商業銀行,罰款金額均超過300萬。城市商業銀行中,除了上海銀行被罰較多,超過千萬以外,還有南京銀行和北京銀行的北京分行,罰款數額分別為610萬和390萬。

03

銀行違規行為分析

簡單而言,銀行被罰金額的多少,與該行違規行為的種類、嚴重程度成正相關。

存貸款是銀行的基礎業務,在這些銀行被處罰的事由中,最普遍的是貸款違規,絕大部分有違規行為的銀行都涉及到貸款業務違規,包括個人貸款和對公貸款,存在普遍違規行為。貸款業務違規的最常見類型是:貸前審查和貸后管理不到位,導致向不合格人員發放貸款;或者資金被挪作他用,包括流入股市、房地產市場;以及貸款資金用作客戶保證金、以貸轉存、以貸收息等。

13家銀行涉及同業業務違規,典型的案例包括:

民生銀行同業投資他行非保本理財產品審查不到位,接受對方機構違規擔保,少計風險加權資產、同業投資未穿透底層資產計提資本撥備、同業存放業務期限超過一年。

南京銀行同業投資資金違規用于支付土地出讓金、違規用于上市公司定向增發、違規用于土地儲備開發。

興業銀行部分同業投資資金違規用于股權投資、違規提供政府性融資、違規投向項目資本金不足的房地產項目;真實性管理嚴重不審慎、違規用于支付土地出讓金等。

17家銀行涉及理財業務違規,典型的案例有:

浙商銀行通過違規發售理財產品實現本行資產虛假出表、幫助交易對手實現資產虛假出表;轉讓理財資產違規提供回購承諾、理財資金違規用于保險公司增資、通過理財非標投資向房地產開發企業提供融資,用于繳納土地出讓金等。

建設銀行未做到理財業務與自營業務風險隔離、個人理財資金違規投資、違規為理財產品提供隱性擔保、理財資金違規投資房地產,用于繳交或置換土地出讓金及提供土地儲備融資等。

值得注意的是,在今年的銀行罰單中,涉房業務違規不僅十分普遍,并且涉及的業務類型也十分豐富,個人貸款資金、對公貸款資金、理財資金、同業投資資金等均存在違規流向房地產或土地儲備領域的現象。

此外,關聯交易不合規、向關系人發放貸款也是常見的違規行為。在這92家銀行中,有10多家銀行存在類似情形,另外還有至少7家銀行存在違規轉讓或出表不良資產的行為。

商業銀行的公司治理、內控管理是今年以來監管尤為關注的問題之一,此前部分暴露了較大風險的銀行機構,在公司治理方面均存在嚴重漏洞。今年以來的銀行罰單中,處處可見由于該問題而被處罰的銀行。

具體情形包括:股東在已派出董事的情況下,以推薦代替提名方式推舉獨立董事及監事;多名股東在股權質押超比例的情況下違規在股東大會上行使表決權,派出董事在董事會上的表決權也未受限;股東持股份額發生重大變化未向監管部門報告、擬任高管人員及董事未經核準即履職、股東違規提名董事及監事、內控管理不到位開展中間業務不規范、未按權限和程序辦理業務、監事會履職嚴重不到位、未嚴格進行內部問責等。

其中內控管理和對員工管理不到位是一大典型行為,在罰單規模過百萬的銀行中,存在這一違規現象的銀行機構有16家。

此外,銀行機構風險高發區還包括票據業務沒有真實背景、沒有落實受托支付要求、貸款分類不準確、未及時報送監管信息、不正當手段吸收存款等。

責任編輯:張譯文

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)