文/新浪財經意見領袖專欄作家 張瑜

2020年新冠疫情直接導致全球經濟一度面臨崩潰的邊緣,各國逆周期調控政策密集出臺,我國防風險暫時讓步于穩增長也是應急之舉,政策只能力求本輪加杠桿在結構上更有效率,努力在穩短期經濟和防長期風險中保持平衡,以降低加杠桿的負面作用。

本報告正文第一部分,我們將結合杠桿數據中的線索來分析本輪逆周期加杠桿的特征,另外在第二、三部分中我們對三部門杠桿進行了更細致的測算和剖析。

主要觀點

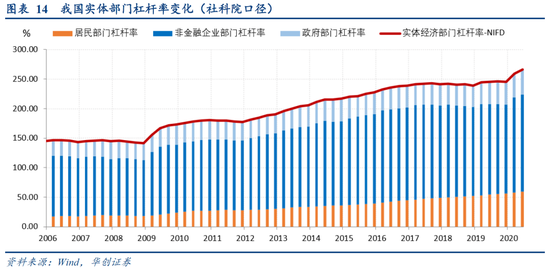

杠桿率水平綜述:截至2020Q3,我國宏觀杠桿率為270.1%(+24.7pct,較2019年末,下同),企業部門164.0%(+12.7pct),居民部門61.4%(+5.6pct),政府部門44.7%(+6.4pct)。

總量杠桿:抬升速度僅次于2009年,但已度過快速上升期。三個季度24.7個百分點的杠桿上升速度驚人,但我國杠桿率抬升幅度伴隨經濟修復在逐步減小(Q3僅上行3.7個百分點)。對比2009年上半年加杠桿力度居高不下,和2012-2016年的持續加杠桿,政策調整較為及時。此外,對比其他發達國家,我國宏觀杠桿率的上升雖高,但尚在可控范圍內。估算美國的實體經濟杠桿率年中或將高達300%以上,半年即抬升50個百分點。

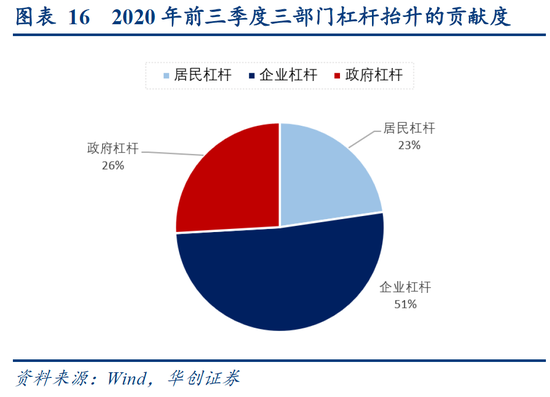

企業杠桿:對整體杠桿率貢獻度下降,國企穩杠桿,民企加杠桿。2020年前三季度企業部門上行12.7個百分點,對總杠桿抬升的貢獻51%(2009年同期+21.2pct,貢獻69%)。企業部門杠桿貢獻度下降的背后,一是由于居民部門和政府部門加杠桿做了承接,二是由于國企在本輪逆周期中較為克制,而民企在本輪信貸支持上受益明顯。這與本輪貨幣政策結構性支持民營企業、小微企業,同時國有企業受制于資產負債約束相關。前三季度私營企業資產負債率抬升0.86個百分點,而國有企業下降0.62個百分點。更重要的是,三季度開始企業部門杠桿率已現回落,影子銀行業務的持續壓縮,嚴監管下對套利資金的打擊是主要原因,但同時這一進程無礙于企業中長期貸款繼續高增。

政府杠桿:對整體杠桿率貢獻度抬升,中央政府更主動更積極。2020年前三季度政府部門上行6.4個百分點,對總杠桿抬升貢獻了26%(2009年同期+4.9pct,貢獻16%)。政府部門貢獻度增加的同時,部門內部中央政府更主動更積極的承擔逆周期調控重擔。中央所承擔的比例在提升。2020年前三季度,政府杠桿6.4個百分點的抬升中,中央和政府占比分別為35.9%和64.1%,而2009年同期對應的是14.3%和85.7%。并且,中央更快速更長期的參與加杠桿。2009年,真正貫穿整個逆周期的是地方政府加杠桿,而2020年,中央政府在疫情暴發之初即開始加杠桿,并且到三季度中央政府加杠桿的力度已經反超地方。

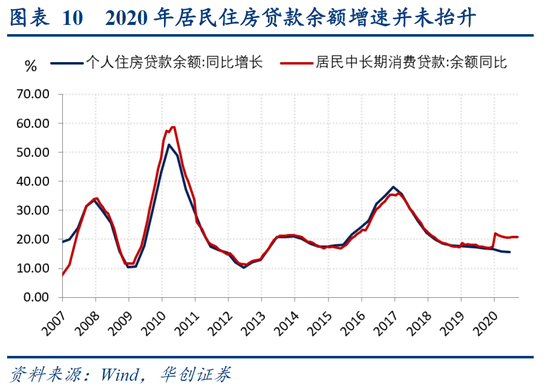

居民杠桿:對整體杠桿率貢獻度抬升,貸款增速平穩下常態加杠桿。2020年前三季度政府部門上行5.6個百分點,對總杠桿抬升的貢獻度為23%(2009年同期+4.6pct,貢獻15%)。居民部門雖然杠桿率上行,但貸款增速小幅回落。數字上兩個指標的背離與居民部門負債常態化的高增長和杠桿率的計算公式有關。自2009年開始,我國住戶貸款增速始終高于企業貸款增速,始終高于名義GDP增速,這就必然導致過去十年間居民杠桿絕對水平的抬升。所以即便本輪逆周期中,居民貸款增速小幅回落,但對比處于低谷的GDP名義增速,我國居民部門依然處在“常態加杠桿”的狀態。我們認為,居民信貸增速的平穩,反映居民在本輪逆周期中對政策刺激的響應較弱。這背后,除了本輪房地產刺激政策的缺席、疫情下客觀消費環境的限制外,也反映當下居民高杠桿的負面影響有所凸顯,居民財富的貧富差距正在加大。

風險提示:金融監管收緊超預期

報告目錄

報告正文

一

疫情下的抬升:突發應急加杠桿,盡力而為求平衡

(一)總量上抬升速度僅次于2009年

截至2020年三季度,我國宏觀杠桿率為270.1%,較上年末抬升了24.7個百分點,抬升速度僅次于2009年。但從持續時間和抬升幅度看,我國杠桿率抬升勢頭在三季度已經明顯受控,較部分發達國家更為克制。

從抬升斜率上分析,我國宏觀杠桿率在Q3基本告別了快速抬升的階段,本輪逆周期政策調控節奏比較精準。從Q1到Q3,伴隨經濟的修復,杠桿率抬升幅度是在逐步減小的,Q1上行13.9個百分點> Q2上行7.1個百分點> Q3上行3.7個百分點。同樣是全球面臨經濟沖擊,2009年加杠桿力度在整個上半年居高不下。而2012-2016年的杠桿上行更是缺乏節制,成為一場部門間加杠桿的接力。

此外,對比其他發達國家,我國宏觀杠桿率的上升雖高,但尚在可控范圍內,這要歸功于強有效的疫情防控和經濟的快速修復,使得我們的政策不必急于“一上來就把子彈打光”。我們根據美國的資產負債表和GDP數據測算,截至年中,美國的實體經濟杠桿率或將高達300%以上,半年杠桿率即抬升50個百分點。

(二)結構上盡量注重效率和平衡

截至2020年三季度末,我國實體經濟各部門杠桿率如下,企業部門164.0%,居民部門61.4%,政府部門44.7%。分別較2019年末抬升了12.7個百分點、5.6個百分點和6.4個百分點。毫無疑問,非金融企業依然是我國宏觀杠桿的主體。但對比相似的2009年,杠桿的部門結構更為平衡,具體在數據上體現為中央政府承擔的比重在增加,居民住房貸款增速相對平穩,以及國有企業杠桿率的克制。下面我們就一一剖析各部門本輪加杠桿的特點。

1、企業部門:對整體杠桿率貢獻度下降,國企穩杠桿,民企加杠桿

相較2009年,2020年企業部門加杠桿在快速抬升的同時,盡量做到了按效率分配杠桿資源。一則部門整體對實體杠桿抬升的貢獻度下降,二則部門內部從國企加杠桿到民企加杠桿。2020年前三季度24.7個百分點的杠桿率抬升中,企業部門上行12.7個百分點,占比51%,對比2009年前三季度企業部門杠桿上行了21.2個百分點,比重為69.1%。

企業部門杠桿貢獻度下降的背后,一是由于居民部門和政府部門加杠桿做了承接,二是由于國企在本輪逆周期中的克制,并不能簡單等同于企業對于逆周期刺激的鈍化。規上工業企業的歷史數據顯示, 2007-2015年的9年間,國有企業持續加杠桿,民營企業持續去杠桿。2009年的逆周期措施對民企的刺激有限,國有企業一呼百應的繼續加杠桿才是企業部門杠桿率上升的主要原因。

直到2018年,這一趨勢在貨幣政策快速收緊和金融防風險任務下才有明顯改變,但卻出現了偏差,國企成功開啟去杠桿,民企卻因“資產掉的比負債快”反而杠桿抬升。

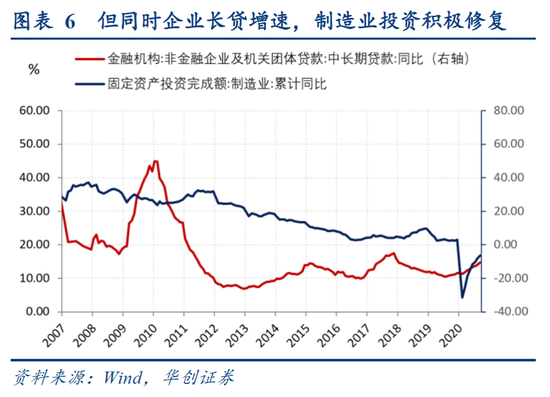

最新三季度的變化中,企業部門杠桿率已現回落,影子銀行業務的持續壓縮,嚴監管下對套利資金的打擊是主要原因,同時這一進程無礙于企業中長期貸款繼續高增。預計在貨幣政策正常化的進程下,企業部門杠桿率還有望繼續下降。

2、政府部門:對整體杠桿率貢獻度抬升,中央政府更主動更積極

首先部門整體對實體杠桿抬升的貢獻度增加。2020年前三季度24.7個百分點的杠桿率抬升中,政府部門上行6.4個百分點,占比25.9%,而2009年前三季度政府部門杠桿上行了4.9個百分點,比重為16%。

其次部門內部中央政府更主動更積極的承擔逆周期調控重擔。從比重上看,中央所承擔的部分在提升。2009年前三季度,政府杠桿4.9個百分點的抬升中,中央和地方占比分別為14.3%和85.7%。而2020年前三季度,政府杠桿6.4個百分點的抬升中,中央和政府占比分別為35.9%和64.1%。從節奏上看,中央更快速更長期的參與加杠桿。2009年,中央政府杠桿直到Q3才快速加杠桿,并且很快在四季度杠桿再次回落,真正貫穿整個逆周期的是地方政府加杠桿。2020年,中央政府在疫情暴發之初即開始加杠桿,并且到三季度中央政府加杠桿的力度已經反超地方。且根據政府債券發行情況,地方政府債券的發行到10月底已告一段落,而國債發行額度還余萬億左右。

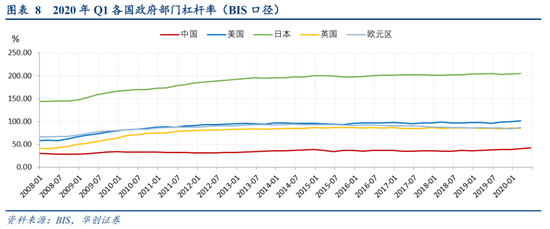

我國政府相對較高的凈資產,是政府部門能夠適度承接居民和企業部門高杠桿的原因。根據社科院,2016年中國社會凈財富的27%由政府持有,同年英美政府凈資產均為負,而日德政府凈資產占社會凈財富比重均不足5%。但美國政府杠桿率超過100%,日本政府杠桿率超過200%,英國和歐元區政府杠桿率在85%左右,與中國考慮了城投債務的政府杠桿率(政府債務/名義GDP)大致相當。

3、居民部門:對整體杠桿率貢獻度抬升,貸款增速平穩下常態加杠桿

2020年前三個季度24.7個百分點的杠桿率抬升中,居民部門上行5.6個百分點,占比23%,而2009年前三個季度居民部門杠桿上行了4.6個百分點,比重為15%。

雖然居民杠桿率明顯上行,但我們注意到9月末住戶貸款增速僅有14.6%,較2019年末15.5%反而是回落的。這與以往幾輪周期中居民部門杠桿率和信貸增速雙跳升有所不同。數字上兩個指標為何會存在方向的背離?這與居民部門負債常態化的高增長和杠桿率的計算公式有關。自2009年開始,我國住戶貸款增速始終高于企業貸款增速,始終高于名義GDP增速。而根據各部門杠桿=各部門負債/名義GDP的定義,這就必然導致過去十年間居民杠桿絕對水平的抬升以及對整體杠桿貢獻度的抬升。同理,本輪逆周期中,即便居民貸款增速小幅回落,對比處在低谷的名義GDP增速,居民加杠桿的趨勢也沒有停止,我國居民部門依然處在“常態加杠桿”的狀態。

我們認為,雖然杠桿抬升,但居民信貸增速的平穩,反映居民對本輪逆周期中對政策刺激的響應較弱。這背后,除了本輪房地產刺激政策的缺席、疫情下客觀消費環境的限制外,也反映當下居民高杠桿的負面影響有所凸顯,居民財富的貧富差距正在加大。

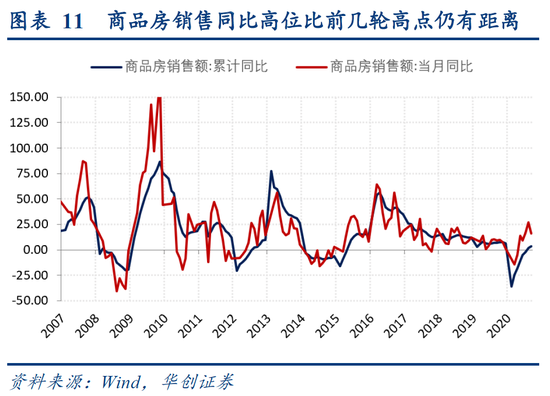

首先,無論是居民長貸還是銷售數據均反映本輪居民逆周期購房的沖動并不強。2009年上半年居民長貸增速從11.6%快速爬升至21.8%,并在2010年最高達到58.7%,而2020年上半年個人住房貸款余額增速反從17%回落至15.8%。即便排除一季度售房受限的情況,商品房銷售的當月增速對比前幾輪地產之后的高點也有相當的距離。

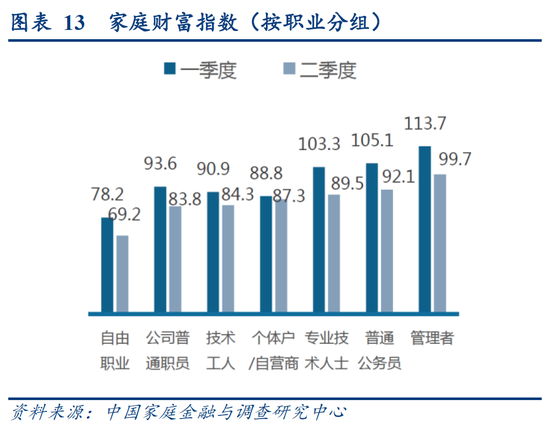

其次,除了個人住房貸款增速回落之外,居民短期消費貸款增速穿負直接導致了居民消費杠桿的壓降。除了疫情下居民出門消費受限,疫情下貧富差距的加大值得關注。中低收入人口的就業和收入明顯受到疫情影響,而高收入人群就業穩定的同時更享受到了資產增值和杠桿成本下降的福利。根據中國家庭金融調查與研究中心的數據,上半年年收入10萬以下的家庭財富持續縮水,而年收入30萬以上的家庭穩步增長,各職業中,自由職業者、普通職員、技術工人和個體戶財富縮水程度靠前。

二

宏觀杠桿率總況:繼續抬升,但斜率放緩

疫情下我國宏觀杠桿率總體上行,但斜率放緩。按社科院口徑,截至2020年三季度我國宏觀杠桿率已經達到了270.1%,前三季度共抬升了24.7個百分點,抬升速度僅次于2009年前三季度。但2020Q3杠桿率抬升3.7個百分點,低于Q1(13.9個百分點)和Q2(7.1個百分點)。進一步基于我們對于社融的假設,若年底社融增速攀升至13.8%,則年末實體經濟杠桿率將上行至272%左右,全年上行近26個百分點。

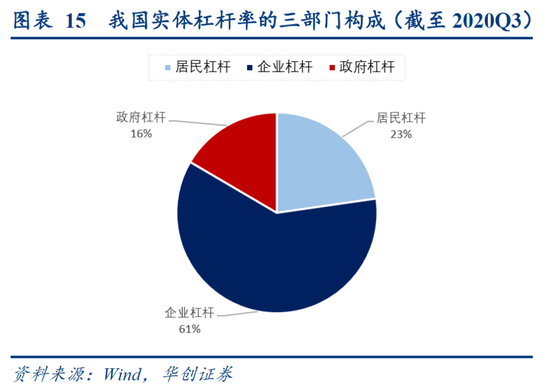

三大實體部門杠桿率分別上行至:企業部門164.0%,居民部門61.4%,政府部門44.7%。分別較2019年末抬升了12.7個百分點、5.6個百分點和6.4個百分點。存量結構中,當前的杠桿構成里企業部門占比61%,居民部門占比23%,政府部門占比17%。增量結構中,前三季度24.7個百分點的抬升中企業部門占比51%,居民部門占比23%,政府部門占比26%。

三

宏觀杠桿率細究:杠桿加在了何處

(一)非金融企業杠桿

2020年Q3企業部門杠桿率高達164.0%,較2019年末抬升了12.7個百分點,其中固然涵蓋了城投平臺的負債,但企業依然是我國杠桿最高的部門。本輪疫情后,民企杠桿率在2008年后首次重新回到了國有企業以上,其中主要是尾部民企在加杠桿,而頭部企業無論國企或民企杠桿率均較為穩定。行業層面,房地產和建筑仍然是絕對杠桿水平最高的行業,在上半年加杠桿力度最大的是農林牧漁、化工、和休閑服務業。并且,三季度開始企業部門杠桿率已現回落,影子銀行業務的持續壓縮,嚴監管下對套利資金的打擊是主要原因。具體分析詳見下文:

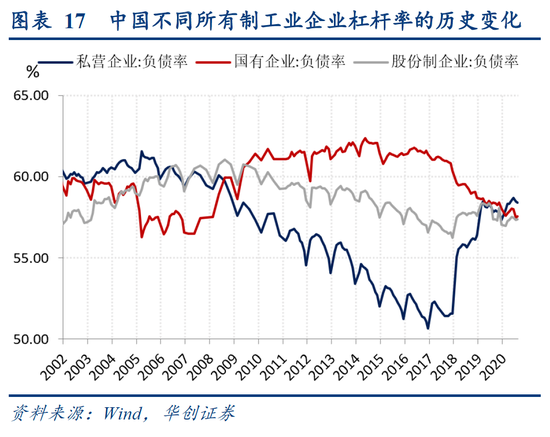

1、從所有制看工業企業杠桿

以37.8萬戶規上工業企業的資產負債率衡量各所有制企業的杠桿率水平(整體法)——絕對水平看,截至月9份,杠桿率自高到低分別為私營企業(58.22%)、國有企業(57.42%)、股份制企業(57.33%)。這是2008年下半年以來第一次私營企業杠桿率水平重新回到國有企業以上。

從抬升速度看,前三季度加杠桿力度由高到低排位如下:私營企業(+0.86pct)>股份制企業(+0.28pct)>國有企業(-0.62pct)。規上私營工業企業的資負表擴張速度居于高位,上半年平均同比在18.5%左右,為2015年以來的新高。

寬松政策的對沖下,疫情對私營企業的資負表沖擊實際有限,自2019年下半年以來私營企業擴表力度就在低基數上出現了跳升,并在今年上半年一以貫之。而國有企業明顯較為保守,資產增速1-9月均同比2.6%,負債增速更低至1.3%,我們認為這與國有企業依然受制于“三年去杠桿”目標有關(即2018年中辦國辦印發的《關于加強國有企業資產負債約束的指導意見》中,要求到2020年國有企業資負率在2017年基礎上壓降2個百分點)。

2、從大小國民企看杠桿

再以近5000家發債企業的資產負債率對比大小國民企的杠桿率水平(整體法)——絕對水平看,截至2020年H1,杠桿率自高到底分別為頭部民企(76.1%)>頭部國企(69.7%)>尾部民企(62.1%)>尾部國企(50.4%)。5000家發債企業杠桿率同樣是民企>國企,這與規上工業企業的結果基本一致、相互映證。

從抬升速度看,上半年加杠桿力度從高到低為尾部民企(+13pct)>尾部國企(+1.7pct)>頭部國企(+0.7pct)>頭部民企(-0.5pct)。這又為我們多提供了一層視角,即無論國企民企,疫情當中頭部企業的杠桿率都相當穩定,而尾部企業中,尾部民企才是絕對的加杠桿主力。我們認為,疫情下寬松的貨幣政策尤其是融資成本的下行,對頭部企業而言,融資渠道的絕對拓寬程度其實有限,但卻是一個置換降低融資成本的好契機。但對尾部企業,尤其是此前融資相對困難的民企,利率下行既節省了負債成本又降低了信用債發行的門檻。

3、從行業看上市公司杠桿

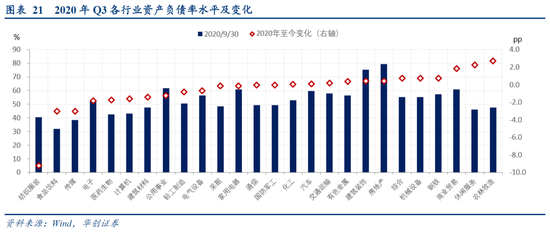

以上市公司的資產負債率衡量行業杠桿率(整體法),截至2020年三季度末,25個行業中,絕對杠桿水平排在前列的是地產(79.53%)、建筑裝飾(75.32%)、公用事業(61.78%)、商業貿易(60.98%),地產和建筑裝飾杠桿率可謂一騎絕塵。絕對杠桿水平排在末位的是食品飲料(32.06%)、傳媒(38.47%)、紡織服裝(40.62%)、醫藥生物(42.59%)。

而在上半年的加杠桿進程中,加杠桿力度最強勁的是農林牧漁(+2.7pct)、休閑服務(+2.3pct)、商業貿易(+1.8pct),而疫情中去杠桿力度幅度最大的是紡織服裝(-9.2pct)、食品飲料(-3.0pct)、傳媒(-3.0pct)。

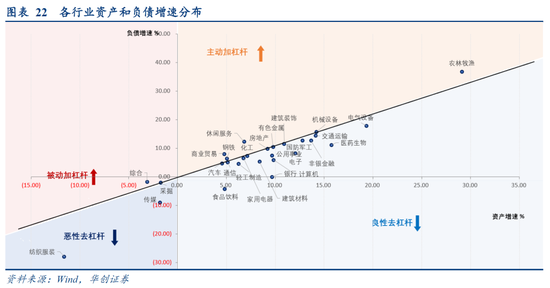

但在這些行業中,誰是主動加杠桿(負債增長),誰是被動加杠桿(資產收縮),在疫情沖擊下必須注意區分:

? 部分行業為主動加杠桿,即負債增速%>資產增速%>0,其中杠桿增速抬升靠前的分別是農林牧漁(+2.7pct)、休閑服務(+2.3pct)、商業貿易(+1.8%)、鋼鐵(+0.75%)、機械設備(+0.74%);

? 還有不少行業已經開啟良性去杠桿,即資產增速%>負債增速%,其中杠桿壓降幅度靠前的分別是食品飲料(-3.1pct)、電子(-1.8pct)、醫藥生物(-1.8pct)、計算機(-1.6pct)、建筑材料(-1.4pct)。這里的典型代表是電子、醫藥生物和計算機行業,兩者借力于疫情期間需求增加和產業鏈轉移的機會,承接大量訂單,實現資產負債雙增的同時成功去杠桿。

? 但仍有極個別行業為烈性去杠桿,及0>資產增速%>負債增速%,比如傳媒(-3.0pct)、紡織服裝(-9.2pct)。

(二)政府杠桿

2020年三季度末政府杠桿率達到44.7.%,較2019年末抬升6.4個百分點,其中地方杠桿抬升占比近64%。此外,我們額外測算了截止年中的城投平臺的杠桿率水平,也已高達44.7%,抬升3.5個百分點,同期來看并不較政府杠桿率遜色。從地區看,經濟越差、杠桿越高的省份,杠桿上的也越快;經濟越好,杠桿越低的省份,杠桿抬升速度反而可控。具體測算分析詳見下文:

1、中央vs地方政府杠桿

我國政府杠桿率政府杠桿率由兩部分構成,一是中央政府杠桿;二是地方政府杠桿。在社科院政府杠桿統計下,政府杠桿=政府債務余額/名義GDP(TTM),其中中央政府債務余額=國債余額,地方政府債務余額=財政部公布的地方債務余額(未囊括城投債和融資平臺貸款)。

2020年三季度末中央政府杠桿率達到19.1%,較2019年末抬升2.3個百分點,地方政府杠桿率達到25.6%,較2019年末抬升4.1個百分點,中央和地方所承擔的比例接近1:2。

2、各地政府杠桿

分行政區域來看,債務不平衡問題愈發嚴重:經濟越差、杠桿越高的省份,杠桿上的也越快;經濟越好,杠桿越低的省份,杠桿抬升速度反而可控。2020年1-9月,GDP排名后10位的省份,除去西藏,杠桿率基本高于40%,多數杠桿率抬升也都超過了7個百分點。而反觀GDP排名前10名的省份,杠桿均低于30%,杠桿抬升幅度除了湖北省外均不超過5個百分點。可見在疫情當中,經濟較弱的省份一則GDP受挫較重,恢復緩慢,二則為了恢復經濟,新增債務的力度卻有增加,因此疫情后杠桿抬升力度反而不小。

3、城投平臺杠桿

但在上述比較外,必須區分的是,無論是在社科院口徑還是BIS口徑中,城投平臺的負債都被統計在了非金融企業部門,而非政府部門。但考慮到城投平臺無論在職能和財務上都難和政府做到實質脫離,把城投債務移動到政府部門更有助于我們觀測杠桿的構成和變化。

以負債法測算城投平臺的隱性政府債務,通過統計Wind已公開的2324家城投平臺的負債規模,大致估算得2020年H1融資平臺形成的隱性債務約44.15萬億(考慮到有部分城投平臺不公布中報,實際數額應該更大),按照負債/GDP(TTM)的口徑,杠桿率高達44.7%。對比2019年末,隱性債務規模約為40.84萬億,杠桿率為41.2%。也就是說,上半年僅城投平臺杠桿率就至少抬升了3.5個百分點。

而按照城投口徑調整后的政府杠桿率在2020年H1應達到42.3%+44.7%=87%,非金融企業杠桿率應降至164.4%-44.7%=119.7%。

(三)居民杠桿

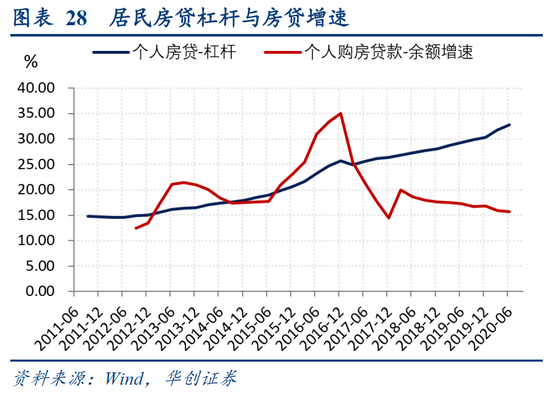

2020年三季度末居民部門杠桿率達61.4%,較2019年末抬升了5.6個百分點,杠桿抬升幅度為歷史最快,其中房貸杠桿抬升3.2個百分點,短期消費杠桿壓降1.6個百分點,經營杠桿則抬升了1.8個百分點。

1、住房與消費杠桿

以個人購房貸款余額/名義GDP TTM來衡量居民房貸杠桿率的變化,2020年Q3居民房貸杠桿率達到33.6%,較2019年底抬升了3.2個百分點。但換一個角度,個人購房貸款的余額增速依然在保持下降,由2019年底的16.8%壓降至2020年Q3的15.6%,調降了1個百分點左右。可以說,2020年上半年居民住房杠桿率的抬升,主要原因不在于負債端(分子端)居民住房貸款的過度放縱,而在于資產端(分母端)GDP的負增長。但無論如何在經濟負增長的情況下,居民住房貸款的增速卻沒有出現大調整,杠桿率的抬升確實說明居民負債壓力在加大。

以住戶消費短貸余額/名義GDP TTM來衡量居民消費杠桿的變化,2020年Q3居民消費貸杠桿率達到8.5%,對比2019年底下降了1.6個百分點。消費貸杠桿率的下降主因短期消費貸款的快速收縮,負債端(分子端)居民短期消費貸款增速跌至-11%,資產端(分母端)GDP過去四個季度的名義增速仍有3%。

2、經營杠桿

以住戶經營貸款余額/名義GDP TTM來衡量居民經營貸杠桿率的變化,實際上可側面反映了小微企業主(特別是個體工商戶)的經營杠桿情況。2020年Q3個人經營貸杠桿率達到13.3%,較2019年底抬升了1.8個百分點,為2006年來最快的抬升速度。普惠金融力度的加大、貨幣政策創新工具的應用使得本輪逆周期中小微企業獲貸能力提升,三季度末普惠小微貸款余額同比高達29.6%。

3、比對收入看杠桿

再換一個視角,以住戶貸款余額/居民可支配收入TTM來衡量居民杠桿率的變化。在以GDP法做衡量時,有助于在同一分母之上拆分總杠桿的構成,而以居民收入做衡量時,更有助于我們觀測居民部門的絕對負債水平。截至2020年Q3,居民部門杠桿已達到138.6%,較去年底抬升了9.8個百分點,相當于當前居民至少要用近1.4年的收入才可基本償還負債本金。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。