文/新浪財經意見領袖專欄作家 李奇霖、張德禮

現在A股表現好的全都是和經濟復蘇相關的行業了。連萬年不看好的銀行股都漲不了少,而且這還是在國企信用風險事件下發生的。很多人還在問有沒有低估值周期板塊估值修復的機會,從市場的表現來看,不用懷疑,這些板塊的估值修復早就在進行之中了。

但另一方面,創業板的表現就要糟糕多了,市場又開始出現了結構性分化。今年上半年,很明顯是創業板好于主板,但到了三季度,就有些變化,科技股有點弱勢了,但汽車、化工開始崛起,到了11月,周期板塊已經全面上沖,而創業板是徹底冷卻了。投研的同仁們表示:“現在券商策略會,周期分會場人是最多的了!”

債券那邊就不說了,已經血流成河,國企違約事件還沒完,信用債的情緒還沒穩定,利率風險又冒了出來。

創業板一二季度的強勢其實非常好理解,核心邏輯是流動性。要對沖疫情的影響,貨幣政策得保持寬松,更重要的是,給到企業的錢一下子也用不出去,因為疫情在國內和海外接連爆發,企業生產和需求都是停滯的,但偏偏這個時候,企業又有流動性支持,所以只能做做基金配置了。

一開始可能考慮的是債券理財還有信托,結果5月開始央行就引導去杠桿,債券大幅下跌,一些凈值型理財都出現了虧損,再加上信托也爆了幾個雷。投資者估計也沒想到債券和信托都會賠錢,想來想去還不如投股票,這些錢在6-7月都沖進了A股。

然后科技板塊也有經濟轉型預期在,全球化紅利終結的背景下,科技轉型都上升到了國運層面,大家自然也愿意給高估值,而且疫情也確實利好線上替代。再加上錢多,錢多又買了基金,基金各種爆款后,就都抱團到了科技,這就是上半年創業板強勢的核心來源。

但問題是,現在隨著生產和消費環境都開始恢復,沉淀在金融市場的錢開始向實體回歸了。從金融數據里可以看出諸多類似信號:

1、企業的信貸結構越來越長期化。從7月開始,票據+短期貸款的金額持續為負,7月-3442億、8月-1629億、9月-1358億、10月-1961億,但同期的中長期貸款分別為1.2萬億、1.28萬億、1.7萬億、8172億。

2、存款結構持續活期化。10月存款數據下降是遠超預期的,非金融企業和居民存款下降了1.8萬億,M2同比比上個月下降了0.4個百分點,環比下降了1.4萬億。但與此同時,M1(只包括M0和企業活期存款)卻上升了1.4萬億,同比增速比9月還多了1個百分點。

也就是說,上半年支撐企業的短期信貸和票據開始陸續到期后,轉為對實體支撐更強的中長期信貸,加上企業自己的存款也開始活期化,隨時準備補庫存,這意味著流向金融市場的錢少了,流回實體的錢多了。所以8月開始,市場的成交量就沒那么多了,科技股也開始下跌了。畢竟,錢是第一位的,沒錢很難講什么長期經濟轉型的情懷。

但是,越來越多的信號又確實在強化經濟周期性復蘇的邏輯。于是,市場出現了結構性分化,科技板塊持續調整,但受益于復蘇的低估值銀行和周期類板塊持續補漲。

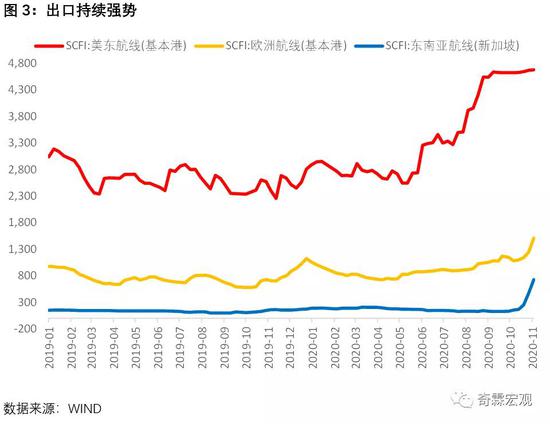

年初的時候,市場都看好基建,覺得要完成小康社會增長目標,必須要靠基建。與此同時,都不看好出口,覺得海外疫情爆發了,出口肯定完蛋了。但事實卻剛好相反,基建一直萎靡(看看瀝青價格就知道了),但出口卻非常強勢。

全球疫情擴散后,發達國家都在拼命投放流動性,所以各國的M2同比都出現了非常迅猛的上升,都是過去幾十年的高點。2008年QE的時候M2沒升,因為放的錢沒用到實體去,都是超儲,實體融資需求不行。但這一次不一樣,因為疫情對實體的沖擊,必須要把錢扔到實體去,也就是說,這次不僅是貨幣寬松,而且財政貨幣化,貨幣直接支持了財政,而財政給居民和企業部門做了轉移支付。

但我們都知道,中國在對抗疫情的時候,無論減稅降費、降利率還是給再貸款,都投向的是企業端,也就是生產部門,居民部門獲得的消費券在整個刺激計劃里面幾乎是忽略不計的。

海外轉移支付給居民,也就有了消費,而我們是補貼了生產。在其他新興市場國家也備受疫情困擾,沒有訂單接受能力的情況下,目前只有中國的生產能力是完全沒問題的,所以這些訂單就都來了中國,體現在數據上就是出口非常強勢。

出口的強勢顯然不是短周期的。2008年金融危機拯救金融機構的錢都沒收回來,更別說這次疫情后放給居民和企業的錢了,想收回還需要很長時間。所以美聯儲出來了平均通脹率的概念,核心意思是貨幣退出會晚于經濟修復。印了這么多錢扔到實體里去,不能再沿用過去幾年的框架去看待全球需求了。

出口的持續改善顯然會對后周期的經濟指標有顯著拉動。

前期大家不看好的消費和制造業投資都有可能成為后續修復的力量。上半年因為疫情影響,小微企業受到挫傷,居民部門資產負債表受損,但出口的好轉帶動就業,能改善居民部門資產負債表,進而帶動后續的消費。出口訂單的旺盛加上訂單的轉移導致目前不少企業已經出現了產能不足的狀況,訂單都排到了明年年中甚至接不了新的訂單,有些企業甚至反映現在只接受VIP客戶的訂單,這為后續補庫存甚至產能擴張都埋下了伏筆。

實際上,無論是補庫存還是擴大制造業投資,幾個啟動條件現在都已經基本具備:

1、訂單高度飽和,需要補庫存甚至擴大產能,或者做下技改,提高生產率;

2、融資環境寬松,政策強壓制造業中長期貸款,有錢可以支撐補庫存和擴大產能的行為;

3、國內疫情基本控制,訂單多也在逐步修復悲觀預期,企業中長期預期在逐步改善。

當然,大家還是會擔心房地產融資緊會不會影響到經濟。我們認為,房地產不太可能是一個拖累項,甚至短期需求還會強化。

現在的局面是房地產銷售還不錯,但有融資收緊預期,這驅使房企加快原有土地儲備的新開工,讓項目盡快達到預售條件,盡早開盤。

此外,由于房企過去的快周轉戰略,拿到地以后快速施工符合預售條件后回籠現金繼續拿地,所以導致新開工對竣工有較大的缺口,這個缺口在未來相當長一段時間內都會支撐施工周期,至少可以支撐到2022年一季度。

因此,后續房地產對經濟的支撐不會減弱,反而可能會加強。除非房地產銷售突然冷卻了,不過在目前寬松的金融條件下,不太可能出現這種情況。

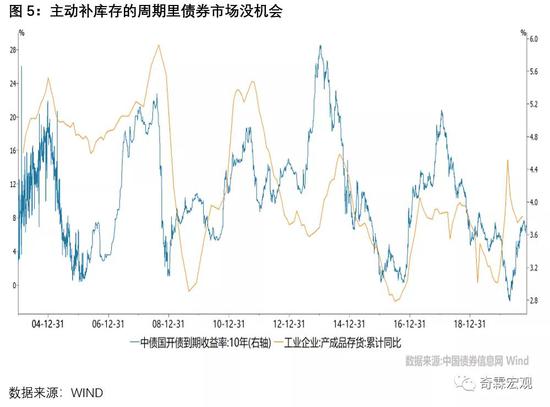

后續應該繼續圍繞著經濟復蘇的主線,拉起主動補庫存周期的大旗前進,圍繞相關板塊繼續布局投資機會。但在主動補庫存周期里,債券市場是沒機會的。

值得一提的是,出口的好轉也會讓我們做一些過去想做但不敢做的事。2008年到2019年,在出口低迷的時候,我們都是通過土地產業鏈不斷加杠桿來支撐經濟增長的底線,所以出現杠桿率偏高、增長對信貸的依賴度上升、房價高等問題。

那現在既然出口能扛起來,后續就可以考慮解決杠桿的問題了。出口轉化為現金流本身就有助于去杠桿,除此之外,出口和經濟穩了后,政策還可能會偏向打破剛性兌付、加強對房地產的調控、抑制地方加杠桿沖動等等。

上述政策后續的嚴格執行可能會形成信用寬松的拐點,進而沖擊到經濟復蘇的進程。這個時候不僅僅是流動性問題,經濟基本面也沒什么溢價,此時會出現利率債的買入機會,但它卻是A股較為艱難的時期。當然這是后話了,至少是2021年一季度以后的事情。

喜歡此內容的人還喜歡

(本文作者介紹:中國首席經濟學家論壇理事)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。