牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

文|秦培景 裘翔 楊靈修

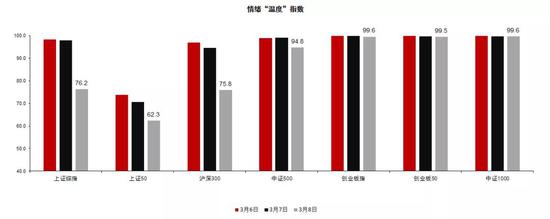

我們首次編制并推出“市場溫度指數”判斷市場情緒而非方向。市場“溫度”區間在0度~100度,正常的溫度在43度左右,當前上證綜指/滬深300/中證500/創業板指的“溫度”分別達到76度/76度/95度/100度。近2個交易日上證綜指/滬深300的“溫度”正在快速向正常水平回落,而中證500/創業板指“溫度”仍處于頂峰。

構建“市場溫度指數”

股票偏離內在合理價值的速度(上漲的速度)比方向更適合反映市場的亢奮程度,但純粹用股價漲幅,又會忽略相對合理的內在價值的因素。因此如果我們假定股票價值是內在價值和“投機價值”共同構成的,通過衡量“投機價值”相對于內在價值的相對變動速度,我們就可以大體測量市場情緒的亢奮程度。

以此邏輯,我們測度了“投機價值”相對于內在價值的相對變動速度,并將該指標映射到0~100的區間,構建了一個類似水溫的“市場溫度指數”。(詳細過程見報告正文)

正常的市場溫度在43度左右,異常高溫位于90度以上,異常低溫位于10度以下。以Wind全A指數為例,2000年以來的所有樣本當中,溫度的中位數約是43度(42.6),有55%的樣本落在20度到70度之間,23%的樣本在20度以下,22%的樣本在70度以上。我們把最高的10%樣本和最低的10%樣本作為異常高溫樣本和異常低溫樣本,對應異常高溫應在90度以上,異常低溫應在10度以下。當前Wind全A指數處于異常高溫區域。

A股2月底以來亢奮程度歷史前5

A股歷史上絕大多數情況下市場都處于估值均值回歸狀態。以Wind全A指數為市場整體情況的代表,2000年以來估值呈現快速均值發散的案例不超過10次,絕大多數情況下市場都處于估值均值回歸狀態。當估值偏高時,估值偏離速度大概率下降,只有極少數時期估值在偏離內在價值以后還繼續加速偏離,例如2014年底市場亢奮時期。

今年以來的A股反彈,在1月份呈現估值快速修復的狀態,進入2月呈現估值擴張狀態,而從2月底以來,估值則呈現加速發散狀態。從市場“溫度”指標來看,短期亢奮程度可以排入歷史前5。

當前市場“溫度”有多高?

我們按照上述方法測量了上證綜指、上證50、滬深300、中證500、創業板指、創業板50和中證1000一共7種指數的“溫度”。過高的市場溫度并不影響中期趨勢,但大概率帶來短期劇烈波動回調。從各指數情緒“溫度”的歷史趨勢來看,觸及“高溫”區域后短期內估值往往都有劇烈的波動回調,隨后逐步趨于平靜,難以持續維持在“高溫”區域。對于這7個指數當前的“溫度”,我們有如下觀察:

1)當上證綜指/上證50/滬深300/中證500/創業板指/創業板50/中證1000的“溫度”分別達到76/62/76/95/100/100/100,中證500、創業板指、創業板50和中證1000在3月8日回調后仍處于亢奮狀態;

2)3月8日的回調后,上證綜指/上證50/滬深300已經有明顯降溫,其中上證50情緒溫度回落至62度,進入正常區間;

3)創業板指和中證1000的情緒“溫度”仍處于歷史最高位,甚至高于2015年上半年的水平;

4)本周創業板指和中證1000指數的估值仍處于加速發散的階段,即使在3月8日回落,發散速度仍處于歷史高位區域。

各主要代表指數截至3月8日情緒“溫度”對比

資料來源:Wind,中信證券研究部

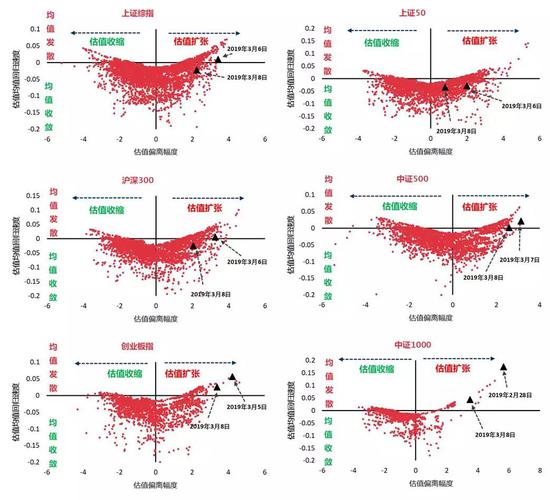

資料來源:Wind,中信證券研究部各主要指數估值偏離幅度和估值均值回歸速度分布

資料來源:Wind,中信證券研究部

資料來源:Wind,中信證券研究部風險因素:溫度指標用于反映市場亢奮的程度,但亢奮程度本身并不簡單能夠作為短期市場走勢的預測指標。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰 SF179

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)