來源:華龍期貨 作者:華龍期貨

研報正文

一、價格分析

(一)期貨價格

上周天然橡膠主力合約 RU2501 價格在 15885-16410 元/噸之間運行,期貨價格震蕩上行,總體小幅上漲。

截至 2024 年 8 月 23 日上周五下午收盤,當周天然橡膠主力合約 RU2501 上漲 290 點,周度漲幅 1.81%,報收 16350 元/噸。

(二)現貨價格

截至 2024 年 8 月 23 日,云南國營全乳膠(SCRWF)現貨價格 14750 元/噸,較上周上漲 250 元/噸;泰三煙片(RSS3)現貨價格 19000 元/噸,較上周上漲 550 元/噸;越南 3L (SVR3L)現貨價格 15000 元/噸,較上周上漲 250 元/噸。

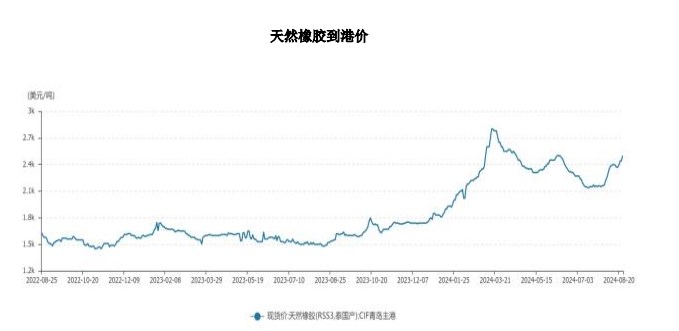

截至 2024 年 8 月 23 日,青島天然橡膠到港價 2500 美元/噸,較上周上漲 130 美元/噸。

(三)基差價差

以上海云南國營全乳膠(SCRWF)現貨報價作為現貨參考價格,以天然橡膠主力合約期價作為期貨參考價格,二者基差小幅擴張。

截至 2024 年 8 月 23 日,二者基差維持在-1600 元/噸,較上周擴大了 40 元/噸。

截至 2024 年 8 月 23 日,天然橡膠內外盤價格較上周均小幅上漲。

二、重要市場信息

1.美聯儲主席鮑威爾在杰克遜霍爾全球央行年會發表講話表示,政策調整的時機已經到來,未來的方向是明確的,降息的時機和步伐將取決于數據、前景以及風險的平衡。鮑威爾強調,越來越有信心,通脹率將可持續地回到 2%的目標水平。勞動力市場已從之前的過熱狀態大幅降溫,似乎不太可能在短期內成為通脹壓力上升的根源。不尋求也不歡迎勞動力市場狀況進一步降溫。

2.美聯儲會議紀要顯示,三周前的美聯儲貨幣政策會議上,美聯儲決策者普遍對通脹會持續回落到聯儲的目標 2%更有信心,絕大多數人都預計,9 月可能適合降息,一些人甚至認為,根據通脹和就業市場的環境,上月就已經有理由降息。

3.美聯儲柯林斯表示,“很快”就適合美聯儲開始放寬 FOMC 的貨幣政策;預計美聯儲將“漸進式地”重新校準政策,不會預設政策路徑;美國勞動力市場是“健康的”,希望保持這樣的狀態;通脹顯著下滑;數據讓本人對通脹將朝著 2%回落的信心增強;勞動力目標和通脹目標處于更好的平衡狀態,同時重視兩個目標。

4.美聯儲哈克稱,現在無法說支持 25 個基點還是 50 個基點的降息,需要更多數據;最新的就業報告略低于預期,但差距不大,對此不感到意外;風險平衡更加正常,美聯儲現在必須更加關注就業情況;美聯儲行動的方向比行動的幅度更為重要;對市場對美聯儲行動的定價不予置評;抵押貸款業務正在重新升溫。

5.美國勞工統計局:年度基準修訂的初步估計顯示,2024 年 3 月美國非農就業總人數下修 81.8 萬人,下修幅度 0.5%。美國 3 月非農就業總人數修正數據公布后,“美聯儲傳聲筒”Nick Timiraos 評論稱,數據顯示,美國就業增長確實不如此前每月報道的那么強勁。除了總人數外,此次報告對就業水平的修正幅度為 0.5%,是 2009 年以來最大的一次。

6.美國上周初請失業金人數為 23.2 萬人,預期 23 萬人,前值自 22.7 萬人修正至 22.8 萬人;四周均值 23.6 萬人,前值自 23.65 萬人修正至 23.675 萬人;至 8 月 10 日當周續請失業金人數 186.3 萬人,預期 186.7 萬人,前值自 186.4 萬人修正至 185.9 萬人。

7.日本央行最新發布的兩份研究報告警告稱,日本經濟中持續存在的通脹壓力,表明該行仍有理由再次加息。目前市場預計,日本央行將在 9 月的議息會議上暫停加息,但有機構表示,日本央行今年晚些時候或明年 1 月將再次加息。受日本加息預期影響,日元套利交易持續平倉,推動日元匯率持續大漲。

8 澳洲聯儲會議紀要顯示,現金利率可能需要在“較長一段時間內”保持穩定,委員們一致認為短期內不太可能降息,需要對通脹上行風險保持警惕,政策需保持緊縮,如果通脹風險“顯著”增加,立即加息可能是合理的。

9.歐盟委員會披露了對從中國進口的純電動汽車征收最終反補貼稅的決定草案,后續將于 11 月 4 日前作出最終裁定。相比歐盟委員會最初制定的稅率,歐委會草案對擬議稅率進行小幅調整,且不追溯征收反補貼稅。其中,比亞迪 17.0%,吉利 19.3%,上汽集團36.3%,其他合作公司 21.3%,其他所有非合作公司 36.3%。此外,還決定對特斯拉作為中國出口商實施單獨關稅稅率,現階段定為 9%。最終措施必須在臨時關稅征收后 4 個月內實施。包括調查最終結果的委員會實施條例將最遲于 2024 年 10 月 30 日在《官方公報》上公布(最長在調查開始后 13 個月內)。

10.乘聯分會數據顯示,8 月狹義乘用車零售市場約為 184 萬輛左右,同比下降 4.4%,環比增長 7.0%,新能源零售預計 98 萬輛左右,同比增長 36.6%,環比增長 11.6%,滲透率預計提升至 53.2%。

11.商務部表示,汽車報廢更新政策帶動報廢汽車回收量迅猛增長,1-7 月,全國報廢汽車回收 350.9 萬輛,同比增長了 37.4%。其中,5 月、6 月、7 月分別同比增長 55.6%、 72.9%和 93.7%。

12.乘聯會崔東樹發文稱,今年廠家大幅降低產量應對市場低迷,7 月的新能源走勢較好,但 7 月末全國乘用車庫存 333 萬臺,較上月降低 11 萬臺,廠家庫存占比 26.8%。全國乘用車總庫存同比下降 15 萬臺,但較 2022 年 7 月增長 9 萬臺。7 月末 333 萬臺的總體廠商庫存支持未來銷售天數是 52 天,較去年 7 月的 53 天結構性壓力一般。

13.據中汽協數據,據中國汽車工業協會數據顯示,7 月,我國車市進入傳統淡季, 部分廠家迎來高溫休假,產銷節奏有所放緩,整體市場表現相對平淡,環比同比均呈現下降。 7 月,汽車產銷分別完成 228.6 萬輛和 226.2 萬輛,環比分別下降 8.8%和 11.4%,同比分別下 降 4.8%和 5.2%。其中,新能源汽車產銷分別完成 98.4 萬輛和 99.1 萬輛,同比分別增長 22.3%和 27%。1-7 月,汽車產銷分別完成 1617.9 萬輛和 1631 萬輛,同比分別增長 3.4%和 4.4%,產銷增速較 1-6 月分別 收窄 1.5%和 1.7%。

14.第二輪汽車以舊換新的政策細則出臺。商務部等 7 部門發布關于進一步做好汽車以舊換新有關工作的通知,其中提出,提高報廢更新補貼標準,由原來的購買新能源乘用車補貼 1 萬元、購買燃油乘用車補貼 7000 元,分別提高到 2 萬元和 1.5 萬元。同時,將通過優化補貼申請審核和資金撥付監管流程,縮短資金發放時間。

15.根據第一商用車網初步掌握的數據,2024 年 7 月份,我國重卡市場銷售約 5.9 萬輛左右(批發口徑,包含出口和新能源),環比 6 月份下降 17%,比上年同期的 6.13 萬輛下滑 4%,減少了約 2000 輛。

三、供應端情況

截至 2024 年 5 月 31 日,天然橡膠主要生產國的產量變化情況如下:泰國和中國主產區產量較上月大幅增長;越南較上月小幅增長;印度尼西亞產量較上月微幅下降; 馬來西亞產量與上月持平。

截至 2024 年 7 月 31 日,合成橡膠中國月度產量為 80.1 萬噸,同比增長 6.5%。

截至 2024 年 7 月 31 日,合成橡膠中國累計產量為 516 萬噸,同比增長 2.9%。

截至 2024 年 7 月 31 日,新的充氣橡膠輪胎中國進口量為 0.96 萬噸,環比下降 5.88%。

四、需求端情況

截至 2024 年 8 月 22 日,半鋼胎汽車輪胎企業開工率為 78.99%,與上周持平;全鋼胎汽車輪胎企業開工率為 58.31%,較上周上升 2.64%。

截至 2024 年 7 月 31 日,中國汽車月度產量 228.6 萬輛,同比下降 4.8%,環比下降 8.8%。

截至 2024 年 7 月 31 日,中國汽車月度銷量 226.2 萬輛,同比下降 5.2%,環比下降 11.4%。

截至 2024 年 7 月 31 日,中國重卡月度銷量 58293 輛,同比下降 18.32%,環比下降 4.96%。

截至 2024 年 7 月 31 日,中國輪胎外胎月度產量為 9108 萬條,同比增長 7.42%。

截至 2024 年 7 月 31 日,新的充氣橡膠輪胎中國出口量為 6060 萬條,環比下降 6.88%。

五、庫存端情況

截至 2024 年 8 月 23 日,上期所天然橡膠期貨庫存 231140 噸,較上周下降 900 噸。

截至 2024 年 8 月 18 日,中國天然橡膠社會庫存存 121.7 萬噸,較上期增加 0.4 萬噸,增幅 0.34%。其中中國深色膠社會 總庫存為 72.6 萬噸,較上期增加 0.4%;中國淺色膠社會總庫存為 49.2 萬噸,較上期增加 0.26%。

截至 2024 年 8 月 18 日,青島地區天膠保稅和一般貿易合計庫存量 47 萬噸,環比上期減少 0.23 萬噸,降幅 0.49%。其中保稅區庫存 6.16 萬噸,增幅 0.48%;一般貿易庫存 40.85 萬噸,降幅 0.63%。

六、基本面分析

從供給端來看,目前國內外主產區依然處于季節性產膠旺季。近期泰國產區受降水偏多影響,產量不及預期。越南產區原料上量,但是需求增加帶動原料價格上漲。國內云南產區受持續降雨影響,且出現二次落葉,產量下降明顯。海南產區天氣有所改善,產量逐步恢復。總體來看,各主產區受天氣影響導致產量不及預期,原料價格維持高位,成本端對膠價存在支撐。

從需求端來看,上周半鋼胎企業開工率繼續維持高位;全鋼胎企業開工率小幅回升。上周全鋼胎出貨壓力較大,庫存緩慢提升;半鋼胎總體出貨尚可,庫存小幅下降。終端車市方面,7 月我國汽車產銷量和重卡銷量同比環比均下降。7 月我國輪胎出口尚可,汽車出口維持高位。“金九銀十”消費旺季即將到來,汽車以舊換新政策持續落地,對未來膠價形成利好預期。

從庫存方面來看,上周上期所庫存小幅回落;中國天然橡膠社會庫存小幅回升,青島總庫存均持續小幅回落。

七、后市展望

上周國內天然橡膠期貨主力合約震蕩上行,總體小幅上漲。展望后市,宏觀方面,上周美聯儲主席鮑威爾釋放最強降息信號,降息預期增強有助于提振市場信心;國內經濟逐步復蘇,消費刺激政策持續出臺。

從基本面來看,各主產區受天氣影響導致產量不及預期,原料價格維持高位,成本端對膠價存在支撐。上周半鋼胎企業開工率維持高位,庫存小幅下降;全鋼胎企業開工率小幅回升,庫存緩慢提升。

7 月汽車產銷量和重卡銷量同比環比均下降。消費旺季即將到來以及汽車以舊換新政策持續落地,對未來膠價形成利好預期。上周上期所庫存小幅回落;社會庫存小幅回升,青島總庫存繼續小幅回落。

綜上所述,預計膠價短期或將持續震蕩偏強走勢。后期繼續關注宏觀政策利好發布情況、主產區氣候變化情況、歐美央行降息進展、需求變化情況和去庫情況。

八、操作策略

預計 RU2501 合約短期或將持續震蕩偏強,關注 16000 元/噸附近的支撐力度。

操作上,建議短線暫時保持觀望,激進投資者可考慮逢低試多。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)