意見領(lǐng)袖 | 管濤

7月底中央政治局會議在肯定經(jīng)濟(jì)運行總體平穩(wěn)、穩(wěn)中有進(jìn)的同時指出,當(dāng)前外部環(huán)境變化帶來的不利影響增多,國內(nèi)有效需求不足,經(jīng)濟(jì)運行出現(xiàn)分化,重點領(lǐng)域風(fēng)險隱患仍然較多,新舊動能轉(zhuǎn)換存在陣痛。可見,中央對當(dāng)前經(jīng)濟(jì)運行面臨的困難和挑戰(zhàn)有著清醒的認(rèn)識。但會議也強調(diào),這些是發(fā)展中、轉(zhuǎn)型中的問題,我們既要增強風(fēng)險意識和底線思維,積極主動應(yīng)對,又要保持戰(zhàn)略定力,堅定發(fā)展信心。而堅定信心的關(guān)鍵之一在于正確解讀經(jīng)濟(jì)金融數(shù)據(jù)。從國際比較看,若非采取“雙標(biāo)”的話,以下三個中國經(jīng)濟(jì)金融“常識”都有待商榷。

PPI持續(xù)負(fù)增長無礙歐央行慎重降息

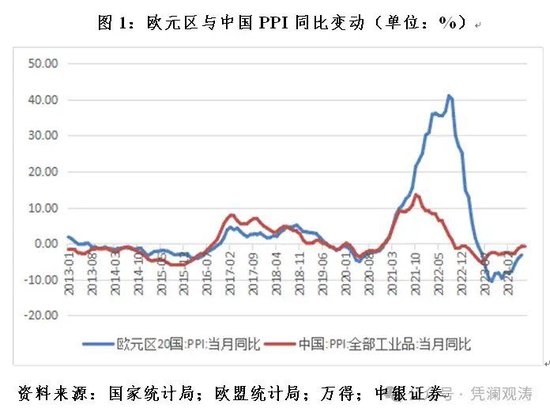

工業(yè)生產(chǎn)者出廠價格指數(shù)(PPI)自2022年10月起持續(xù)同比負(fù)增長,被視為中國陷入通貨緊縮的一個重要論據(jù)。然而,如果套用相同的標(biāo)準(zhǔn),就很難理解當(dāng)前歐央行貨幣政策的糾結(jié)了。

歐元區(qū)正在經(jīng)歷比中國還要深度的PPI下跌。2023年5月至2024年6月,歐元區(qū)連續(xù)14個月PPI同比負(fù)增長。這雖少于中國2022年10月至2024年7月連續(xù)22個月的同比負(fù)增長,但歐元區(qū)14個月PPI平均下跌6.7%,遠(yuǎn)高于中國22個月平均下跌2.4%(見圖1)。

PPI下跌未影響歐央行的貨幣政策路徑。2023年5月首次出現(xiàn)PPI同比負(fù)增長后,歐央行還于同年6、7、9月連續(xù)三次加息。其后五次按兵不動,直到2024年6月初才首次降息25個基點。現(xiàn)任歐央行行長拉加德解釋這次降息的理由不是PPI為負(fù),而是因為調(diào)和消費物價指數(shù)(HICP)漲幅自2023年9月最后一次加息以來回落超過2.5個百分點,通脹前景明顯改善。

PPI持續(xù)下跌之所以不足為慮,一是因為受全球供應(yīng)鏈擾動和國際大宗商品價格影響,歐元區(qū)于2021年6月至2023年2月連續(xù)21個月PPI兩位數(shù)同比正增長,當(dāng)前下跌是對前期的糾偏。2024年6月,歐元區(qū)PPI同比下降3.2%,但2020年至2024年6月五年復(fù)合平均增長率仍達(dá)6.3%,較疫情前五年同期趨勢值(即2015~2019年同期復(fù)合平均增速)高出6.0個百分點(見圖1)。

二是歐央行以維持物價穩(wěn)定為己任,選取HICP漲幅衡量的通脹中期不高于或低于2%太多為目標(biāo)。雖然2023年10月以來,歐元區(qū)HICP同比增速回落到3%以內(nèi),但平均為2.6%,仍高于2%的目標(biāo)不少(見圖2)。2024年6月,歐央行在利率聲明中表示,盡管最近通脹回落取得進(jìn)展,但隨著工資增速升高,國內(nèi)價格壓力仍然很大。歐央行將繼續(xù)遵循依賴數(shù)據(jù)和逐次會議確定適當(dāng)限制級別和持續(xù)時間的方法,不預(yù)先承諾特定的利率路徑。

三是官方對于通縮的定性通常十分慎重。如在2014年6月初議息會議的新聞發(fā)布會上,時任歐央行行長德拉吉解釋首次引入負(fù)利率安排的原因時指出,這是為了履行歐央行的價格穩(wěn)定職責(zé),所采取的進(jìn)一步提供貨幣政策便利和支持對實體經(jīng)濟(jì)放款的一攬子措施之一。他明確表示沒有看到歐元區(qū)有通貨緊縮,因為歐元區(qū)沒有出現(xiàn)預(yù)期自我實現(xiàn)的負(fù)向螺旋的典型特征,如家庭推遲支出計劃,或負(fù)向螺旋的其他特征。彼時,歐元區(qū)正在經(jīng)歷2013年8月至2016年10月連續(xù)39個月PPI同比負(fù)增長,HICP通脹長期在零附近,個別月份也是負(fù)增長(見圖1和圖2)。這與中國當(dāng)前的情形何其相似。

中國過去一年多來PPI持續(xù)同比負(fù)增長,也與2021年3月至2022年7月連續(xù)17個月同比4%以上的正增長有關(guān)。盡管PPI自2022年底以來持續(xù)負(fù)增長,但2020~2024年同期五年復(fù)合平均增速仍高于疫情前五年同期趨勢值。2024年7月,PPI同比下降0.8%,2020年至2024年7月五年復(fù)合平均增長1.0%,較疫情前五年趨勢值高出0.54個百分點(見圖1)。鑒于當(dāng)前中國經(jīng)濟(jì)運行遭遇的挑戰(zhàn)既有三年大疫的持續(xù)沖擊,又有疫情前結(jié)構(gòu)性、體制性、周期性問題交織的影響,PPI向疫情前趨勢值回歸不應(yīng)太令人感到意外。

保持物價穩(wěn)定也是中國央行的主要政策目標(biāo)。年初政府工作報告大都會披露當(dāng)年通脹調(diào)控目標(biāo),并選取以消費者物價指數(shù)(CPI)漲幅來衡量通脹,通常數(shù)值為不超過3%(日本也是選取CPI并設(shè)定2%的通脹目標(biāo))。2023年7月以來,中國CPI個別月份出現(xiàn)過同比下跌,但持續(xù)時間不長且跌幅也不深,2023年全年和2024年前7個月CPI累計通脹均為0.2%(見圖2)。

CPI通脹偏低反映有效需求不足,企業(yè)經(jīng)營困難是客觀事實,也是現(xiàn)階段中美貨幣政策分化的重要背景。但是,CPI低增長不符合通縮表現(xiàn)為物價總水平持續(xù)下降的一般定義。亞洲金融危機期間,中國官方還曾嚴(yán)格界定通縮是物價水平的持續(xù)下降、貨幣供應(yīng)量的持續(xù)下降,并伴隨著經(jīng)濟(jì)衰退的現(xiàn)象(即“兩個特征、一個伴隨”)。

另外,任何事情都有兩面性。中國低通脹反映有效需求不足,美國高通脹則反映生活成本過高。美聯(lián)儲青睞個人消費支出指數(shù)(PCE)衡量的通脹,也沒有選取中國學(xué)者偏好的PPI。美國PCE通脹已由7.1%見頂回落,并自2023年10月起降至3%以內(nèi)。日前,美聯(lián)儲主席鮑威爾在杰克遜霍爾年會上宣布,政策調(diào)整的時機已經(jīng)到來,政策的走向是明確的。即便如此,因2020年初至2024年7月食品和能源累計通脹分別達(dá)到27.2%和35.2%,仍引發(fā)了美國社會對于拜登政府經(jīng)濟(jì)治理能力的廣泛批評。這也被認(rèn)為是現(xiàn)任副總統(tǒng)、民主黨總統(tǒng)候選人哈里斯的一個軟肋。同期,中國食品通脹累計僅為11.7%。

M1深跌不影響美國資產(chǎn)價格不斷沖高

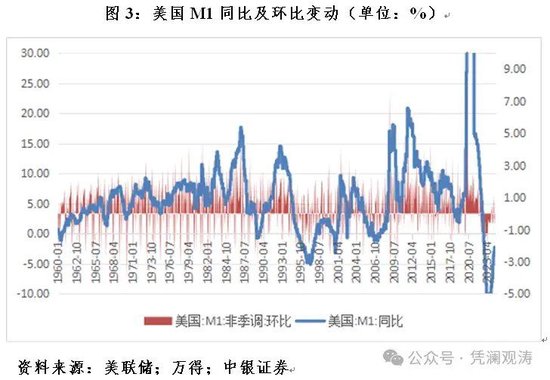

對于2024年4月以來中國狹義貨幣供應(yīng)量(M1)連續(xù)同比負(fù)增長且跌幅逐月擴(kuò)大,市場還解讀為反映了經(jīng)濟(jì)活力不足、市場信心下降,以及企業(yè)流動性變差,并將國內(nèi)資產(chǎn)價格的調(diào)整也與M1掛起鉤來。但奇怪的是,這個邏輯在美國似乎并不成立。

2022年10月至2024年6月,美國M1已連續(xù)20個月同比負(fù)增長,平均下跌7.2%(中國4個月平均下跌4.3%)。鑒于2020年3月~2022年3月,美國M1連續(xù)25個月兩位數(shù)甚至三位數(shù)的正增長,現(xiàn)在M1負(fù)增長屬于均值回歸。到2024年6月,美國M1同比下降2.3%,但2020年至2024年6月五年復(fù)合平均增長36.3%,較疫情前五年同期趨勢值仍高出29.9個百分點。而且,M1負(fù)增長并未影響美國三大股指迭創(chuàng)新高,房地產(chǎn)價格持續(xù)高企。美聯(lián)儲在最新的半年度金融穩(wěn)定報告中,還再次預(yù)警資產(chǎn)價格估值偏高的風(fēng)險。其實,美國M1不但同比負(fù)了,環(huán)比更是早就負(fù)了。2022年5月至2023年11月,美國M1經(jīng)歷了連續(xù)19個月的環(huán)比負(fù)增長(見圖3)。

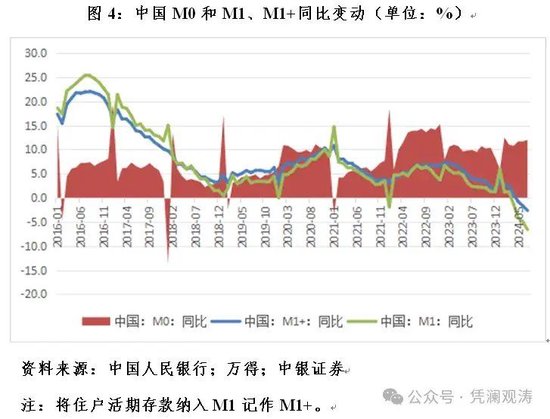

中國M1增速下行是不爭的事實。2024年7月,M1同比下降6.6%,2020年至2024年7月五年復(fù)合平均增長2.7%,低于疫情前五年同期趨勢值8.1個百分點。但對M1的統(tǒng)計口徑進(jìn)行調(diào)整優(yōu)化后,前述情形有所改善。如將住戶活期存款納入M1口徑算作M1+,中國M1+同比負(fù)增長的時間將延后一個月,且降幅將比現(xiàn)值收窄3~4個百分點(見圖4)。對3個月移動平均的M1和M1+同比變動與3個月移動平均的CPI同比變動做相關(guān)性分析顯示,2022年1月至2024年7月,二者分別為強正相關(guān)0.585和0.626,也就是說M1+比M1對中國CPI的相關(guān)性更高。

同時,流通中的現(xiàn)金(M0)增長較快也是一個亮點。2022年1月至2024年7月,除8個月份外,M0同比均為兩位數(shù)正增長,31個月平均增速為11.4%。2024年7月,M0同比增長11.7%,2020年至2024年7月五年復(fù)合平均增長10.2%,較疫情前五年同期趨勢值高出5.2個百分點(見圖4)。套用市場的邏輯,M0數(shù)值越高,說明老百姓手中的錢越寬裕,日常消費能力也越強。對3個月移動平均的M0同比變動與3個月移動平均的CPI同比變動分別做相關(guān)性分析顯示,2022年1月至2024年7月,二者為高度正相關(guān)0.819,也就是說M0比M1、M1+對中國CPI的相關(guān)性都要高。

當(dāng)然,在包括央行數(shù)字貨幣在內(nèi)的支付手段越來越發(fā)達(dá),中國日益進(jìn)入無現(xiàn)金社會的情況下,現(xiàn)金凈投放卻大幅增加(2024年2月~7月,M0平均領(lǐng)先同期廣義貨幣供應(yīng)M2增速4.3個百分點),究竟是什么原因?情況是否正常?這將是另一個值得探討的話題。此外,前述相關(guān)性能否代表因果關(guān)系,也有待進(jìn)一步研究。

M2跌了一年多美聯(lián)儲才剛松口首次降息

2023年12月以來,中國M2同比增速跌至個位數(shù),并不斷創(chuàng)下有數(shù)據(jù)以來新低,也引發(fā)了市場焦慮,貨幣政策對實體經(jīng)濟(jì)的支持力度因此飽受詬病。然而,與美國相比,中國此種狀況完全是“小巫見大巫”,而美國社會對美聯(lián)儲卻要包容得多。

美國2022年12月M2同比負(fù)增長,為第二次世界大戰(zhàn)結(jié)束以來首次。到2024年3月,M2連續(xù)16個月同比負(fù)增長,平均降幅為2.9%。盡管2024年4月起M2恢復(fù)同比正增長,但6月份僅反彈至同比增長1.0%。鑒于2020年3月至2022年2月,美國M2經(jīng)歷了連續(xù)24個月的兩位數(shù)擴(kuò)張,2020年至2024年6月五年復(fù)合平均增長仍有7.3%,較疫情前五年同期趨勢值高出1.9個百分點(見圖5)。

這要擱在中國,美聯(lián)儲早就因M2長期負(fù)增長被口誅筆伐了。美國人卻視而不見,竟然容忍美聯(lián)儲在2023年還加了四次息,直到同年9月起才按下暫停鍵。2024年6月開始,美聯(lián)儲將美國國債的每月贖回上限從600億美元降至250億美元,以減緩其證券持有量的下降速度。到8月底,鮑威爾才在前述全球央行年會上表示9月份降息的時機已經(jīng)成熟。

中國M2同比增速較多回落也屬于均值回歸。2020年至2024年7月,M2五年復(fù)合平均增長9.6%,僅較疫情前五年同期趨勢值低了0.2個百分點(見圖5)。特別是考慮到中國當(dāng)前季度名義國內(nèi)生產(chǎn)總值(GDP)增速已由疫情前五年的10%左右降至4%左右,6%以上的M2增速并不低。

進(jìn)一步提高M(jìn)2增速不僅是想不想,還有能不能的問題。一個辦法是提高貨幣乘數(shù)。貨幣乘數(shù)=(1+現(xiàn)金比率)/(法定存款準(zhǔn)備金率+超額存款準(zhǔn)備金率+現(xiàn)金比率)。2023年9月和2024年2月兩次下調(diào)法定存款準(zhǔn)備金率顯然有助于提高貨幣乘數(shù),但M0較快增長又會推高現(xiàn)金比率,拖累貨幣乘數(shù),況且現(xiàn)有貨幣乘數(shù)已處于歷史高位。另一個辦法是增加基礎(chǔ)貨幣投放。這除了受到金融“擠水分”“防空轉(zhuǎn)”的影響外,還受到新舊動能轉(zhuǎn)換過程中市場有效融資需求的約束。如到2024年6月末,央行結(jié)構(gòu)性貨幣政策工具余額70318億元,較上季末減少5083億元,減少6.7%。當(dāng)前貨幣信貸投放面臨的需求約束,由此可見一斑。

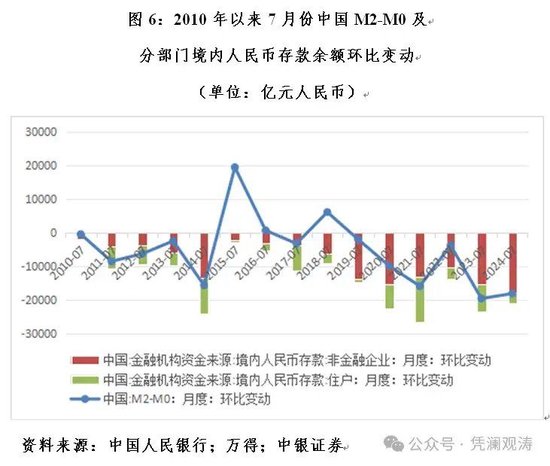

此外,7月份金融數(shù)據(jù)還有個引起市場嘩然的現(xiàn)象,就是人民幣存款環(huán)比下降。然而,2010年以來的每年7月份,除2015、2016和2018年外,中國M2-M0有12個年份環(huán)比下降。2024年7月,M2-M0環(huán)比減少18204億元,但峰值是上年同期的19703億元。分部門看,過去15年來,非金融企業(yè)和住戶境內(nèi)人民幣存款余額每年7月份均環(huán)比下降。其中,2024年7月,住戶境內(nèi)人民幣存款余額環(huán)比減少3319億元,峰值為2021年7月的13559億元,當(dāng)時正值中國本土疫情得到基本控制,經(jīng)濟(jì)較快恢復(fù);非金融企業(yè)境內(nèi)人民幣存款余額環(huán)比下降17803億元,為十年來同期新高(見圖6)。顯然,在解讀當(dāng)月人民幣存款余額變動時,不應(yīng)忽視季節(jié)性因素的影響。

綜上,目前一些對中國經(jīng)濟(jì)金融數(shù)據(jù)的市場解讀,有預(yù)設(shè)觀點后再找論據(jù),“打哪兒指哪兒”之嫌,是社會預(yù)期偏弱的反映。我們需要去偽存真,避免被帶節(jié)奏。

(本文作者介紹:中銀證券全球首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼