報告摘要

空瀝青2006-燃油2005回歸邏輯發生變化:我們首次提出高硫燃油與稀釋瀝青可替代性強,國內煉廠存量和增量消化燃料油的潛力,首次提出1000點以上逢高空瀝青多燃油策略,高硫燃油供需預期現轉機20191224中提出美國原油出口大增,全球輕質化趨勢強化驅動高硫燃油供應持續下滑觀點,美國、印度高硫煉廠進料不斷增加,高硫燃油供需存支撐觀點,持續推薦的多燃油2005空瀝青2006的策略,隨著時間推移該策略獲利后基本面發生變化,但該策略持有。

歐佩克、俄羅斯減產協議未達成原油暴跌刺激燃料油需求:減產協議未達成,原油暴跌,燃油成本崩塌式下跌,但低油價刺激囤油需求大增,運費大漲,中遠海能、招商輪船股票飆漲,VLCC浮倉需求大增之后燃料油需求增加預期較足,運費大漲往往也會刺激燃油需求。

操作建議:持有空瀝青2006-燃油2005價差

風險提示:瀝青煉廠開工不及預期,瀝青需求需求超預期。

一、多燃油2005空瀝青2006策略回顧與展望

1、回顧

我們提出380燃料油與瀝青均屬重油,裂解價差趨勢一致,較難維持長時間背離,高硫燃油與稀釋瀝青可替代性強,國內煉廠仍有存量和增量消化燃料油的潛力,首次提出1000點以上逢高空瀝青2006-燃油2005價差策略。其后我們提出美國原油出口大增,全球輕質化趨勢強化驅動高硫燃油供應持續下降,美國、印度高硫燃油煉廠進料增加,高硫燃油供需存支撐觀點,推薦持有空瀝青2006-燃油2005價差策略。

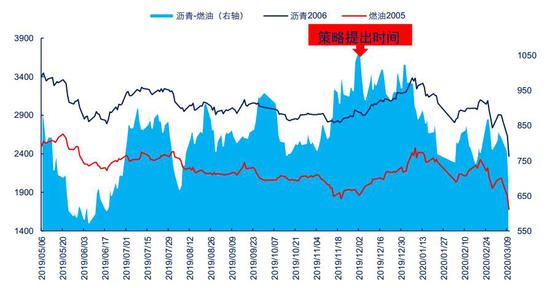

圖1:瀝青2006-燃油2005價差 單位:元/噸

數據來源:Wind 中信期貨研究部

2、價差回歸解釋

瀝青燃油價差自掛牌以來圍繞1000元/噸波動。瀝青Bu期價(含增值稅),3月10日收盤2366元/噸;燃料油Fu期價(保稅380不含增值稅、消費稅),當日收盤1678元/噸,燃料油(1噸=1010升)消費稅1.2元/升約合1211元/噸,增值稅376元/噸,市場或認為保稅燃料油轉內貿后價格應為3265元/噸,此時瀝青2006-燃油2005價差為-899元/噸,而當日收盤兩者價差為688元/噸,兩者差異較大。

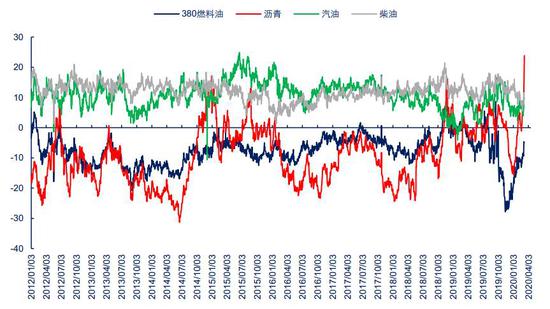

圖2:韓國各油品裂解價差 單位:美元/桶

數據來源:Wind 中信期貨研究部

瀝青燃油同屬重油,裂解價差趨勢大致相同,兩者絕對價格較難背離,2019年下半年IMO致高硫燃油需求斷崖式下滑,瀝青-燃油價差短期迅速拉大,后期逐漸修復,現階段仍然維持高位(圖中瀝青裂解價差有一定概率高估)。在國內瀝青、燃油消費市場不同,瀝青是國內消費有增值稅無消費稅,燃油是保稅消費無增值稅、消費稅,其轉內貿需要完稅,完稅后比瀝青價格高很多(這也是保稅380高進口依存度原因)。

期貨端瀝青2006-燃油2005價差最低是573元/噸。高硫燃油與稀釋瀝青品質類似,是否可以按照進口原油或稀釋瀝青或輕循環油品名操作呢?我們大膽假設此操作可行,幾個產品均按照原產自馬來西亞,進口征稅均為0,無消費稅,僅有增值稅處理。注:不同稅號項下的瀝青產品適用從0%到8%不等的征稅稅率。同時在多個優惠貿易協定項下,進口瀝青能享受優惠稅率。煤焦瀝青最惠國稅率為7%,原產自巴基斯坦的焦煤瀝青享受中國—巴基斯坦自由貿易協定稅率5%,原產自韓國、馬來西亞、泰國等則可享受0%的優惠稅率。石油瀝青最惠國稅率為8%,原產自我國進口石油瀝青主要來源國韓國的石油瀝青可享受中國—韓國自由貿易協定稅率5.3%,原產自馬來西亞和泰國則可享受中國—東盟自由貿易協定稅率0%。天然瀝青最惠國稅率為8%,2019年暫定稅率為4%,原產自韓國的天然瀝青可享受中國-韓國自由貿易協定稅率5.3%,原產自馬來西亞、泰國等則可享受中國-東盟自由貿易協定稅率0%。(來源:海關發布)

1 按照原油品名進口:根據《進出口稅則對照使用手冊(2019版)》,石油原油及從瀝青礦物提取的原油稅號為27090000,進口征稅最惠國稅率為0,普通稅率為85元/噸,增值稅為13%,無消費稅,出口退稅為0,燃油繳納增值稅后的價格是1896元/噸,此時瀝青-燃油價差470元/噸;

2 按照稀釋瀝青品名進口:稀釋瀝青海征稅則號為27150000,是以天然瀝青、石油瀝青、礦物焦油或礦物焦油瀝青為基本成分的瀝青混合物,主要來自新加坡和馬來西亞,2016年前在國內煉油和調油領域使用較多。曾經海關對于稀釋瀝青有較明確的定義:輕油收率小于35%,瀝青質大于8%,四組分(瀝青質、飽和分、膠質、芳香分)大于60%,該標準并未作為海關對于稀釋瀝青的定義標準(來源:隆眾資訊),燃油繳納增值稅后的價格是1896元/噸,此時瀝青-燃油價差470元/噸。

3 按照輕循環油品名進口:輕循環油海征稅則號27079990,定義為其他蒸餾高溫煤焦油所得的焦油及其他產品;其他芳族成分重量超過非芳族成分的類似產品。主要來自韓國、日本、新加坡,屬于柴油基礎油的一種,類似于國內催柴,經過加氫脫硫等工藝可以加工成柴油,用于生產調和柴油或直接用作船用燃料,其硫含量和密度等指標較大。燃油僅需繳納增值稅的價格是1896元/噸,此時瀝青-燃油價差470元/噸。

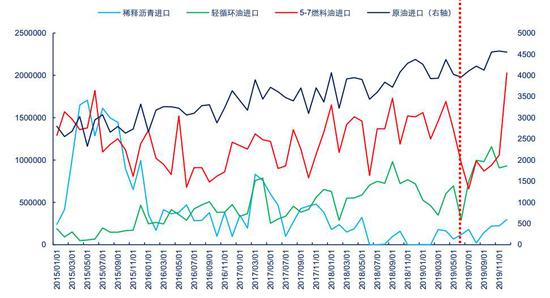

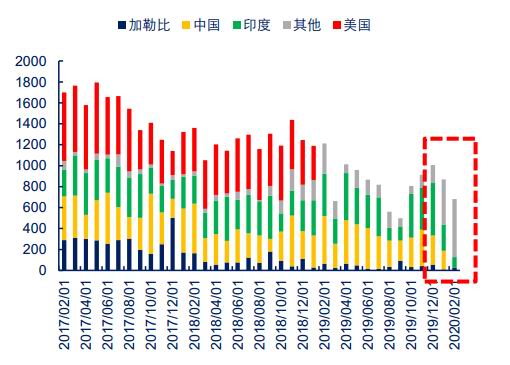

圖3:中國進口量 單位:噸,萬噸

數據來源:Wind 中信期貨研究部

2019年我國柴油消費量負增長,柴油消費低迷,但輕循環油、稀釋瀝青、5-7號燃料油(雖然海征稅號不區分高低硫,但我們認為9月后的進口增量主要是低硫燃油)進口穩定增長,一方面源于2020年高低硫轉換,低硫船燃調油需求刺激進口量增加;另一方面或源于稀釋瀝青、輕循環油加工經濟性高,驅動進口增加。

2020年1月1日,限硫令正式實施,國內按照輕循環油、低硫燃油、稀釋瀝青的順序各自需求逐步啟動。我們大膽猜測:最初高低硫轉換市場認為最先刺激的是柴油,國內調油商開始囤積輕循環油,其進口需求最先啟動;此后低硫燃油價格飆升,當時國內出口退稅政策未落實,國內煉廠并驅動去生產低硫燃油,而此時保稅市場低硫燃油需求啟動,因此燃料油進口量飆升;稀釋瀝青的進口量并無大漲,但我們認為隨著煉廠向低硫燃料油傾斜,國產燃料油產量逐步變為低硫燃油,那么此前流通于煉廠間作為加工原料的燃料油有減少趨勢,那么稀釋瀝青作為煉廠進料也有增加的驅動,但隨著原油暴跌,高硫燃料油裂解價差走強,高硫燃油加工經濟性變差,反而原油的加工經濟性非常好。

圖4:燃料油加工經濟性 單位:元/噸

數據來源:Wind 中信期貨研究部

總結來看,燃料油按照稀釋瀝青、輕循環油品名進口存在可能,那么瀝青-燃油價差不能僅考慮稅費,還要考慮此種情況,當下瀝青2006-燃油2005價差688元/噸而不是-899可以得到部分解釋,價差下邊際或可以期待470元/噸。

3、價差展望:

瀝青燃油價差回歸,一種解釋是燃料油(稀釋瀝青)作為瀝青原料調和或者加工導致瀝青-燃油價差不斷收窄,目前稀釋瀝青的進口量并無出現大量增長,此解釋缺乏數據驗證,有待后期觀察;二種解釋是兩者各自的強弱關系。

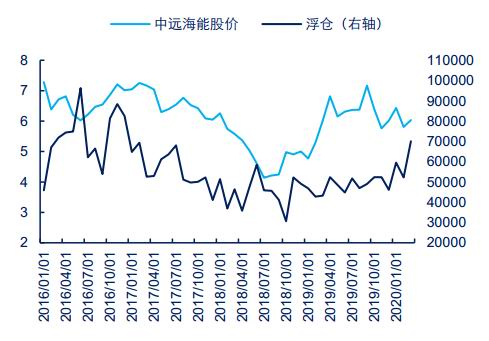

燃料油:原油暴跌后燃料油裂解價差不斷走強,高硫燃油現階段仍是供應下降預期主導,運費大漲之后東西套利窗口或關閉,亞太高硫燃油供應進一步下降預期足,美國原油出口創記錄高位全球煉廠輕質化趨勢強化,燃料油出率或進一步下降,但此次歐佩克+俄羅斯的增產恐將對沖該預期。需求端,原油產量大增預期下油價暴跌,油價低位會刺激VLCC囤油需求(中遠海能、招商輪船股價大漲或證實此結論,全球浮倉數量與股價有弱正相關性),浮倉需求增加刺激燃油需求;俄石油子公司制裁稀釋瀝青需求有增加預期,國產燃料油產量逐步集中于低硫燃油,此前流通于煉廠間作為加工原料的燃料油有減少趨勢(我們認為未來國產燃料油增量主要集中在低硫燃油),稀釋瀝青作為煉廠進料有增加的驅動(但原油暴跌后稀釋瀝青近期加工經濟性變差)。

圖5:浮倉與航運股價 單位:元,千桶

數據來源:彭博 中信期貨研究部

圖6:中東浮倉與航運股價 單位:元,千桶

數據來源:彭博 中信期貨研究部

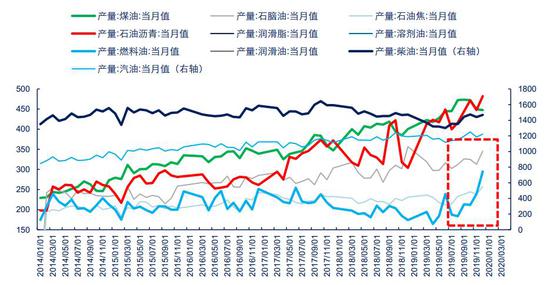

圖7:中國油品產量 單位:萬噸

數據來源:Wind 中信期貨研究部

瀝青:原油暴跌后瀝青期價大跌,瀝青利多因素仍在(原料斷供、需求延期等),但超高的加工利潤會驅動煉廠開工不斷提升,而需求仍處于恢復階段,短期供大于需預期不斷強化,那么空瀝青-燃油價差可繼續持有。

圖8:委內瑞拉原油出口 單位:千桶/天

數據來源:彭博 中信期貨研究部

圖9:瀝青煉廠綜合利潤 單位:元/噸

數據來源:隆眾 中信期貨研究部

中信期貨 桂晨曦

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)