來源:一德菁英匯

作者:一德期貨黑色事業部 煤焦組報告時間:2019年1月18日

要點總結

1.本次交割為期貨平水交割,最終基差基本回歸;因買交割或買交割均面臨虧損,交割前協議平倉量較大。

2.本次交割中,焦炭均為倉庫交割,大多集中于港口倉庫交割,各個交割庫交割量相差不大;

3.本次交割的買房較為集中,基本為北方企業及貿易商,賣方則較為分散,多數賣方交割量不足1萬噸;

4.連云港有15000噸交割貨源,連云港交割量再次提升;

5.受需求等因素影響,焦炭市場后期心態整體仍偏弱,交割后焦炭將面臨一定壓力。

以下為正文

一

交割信息匯總

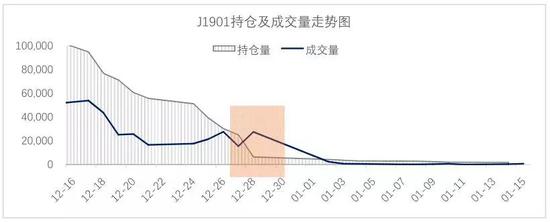

1. 本期焦炭1901合約交割結算價2201.5元/噸,相比1809合約高257.5元/噸,交割量僅6萬噸,比1809合約少9.3萬噸;

2. 焦炭均為倉庫交割,大多集中于港口倉庫交割,各個交割庫交割量相差不大,均在2萬噸以下;

3. 本次交割的最大賣方為北方現貨企業,買方主要集中于現貨企業及現貨貿易商。

累計來看,焦炭共交割24690手,累計246.9萬噸,交割金額累計37.54億元。10月起,貿易商入市詢貨,前期超跌貨源率先反彈,隨后各地有所跟進,焦炭走勢反轉,漲勢持續至11月前后,價格沖擊年內高點。此時焦炭盤面已在10月上旬提前反應市場,焦炭基差被拉大,山西地區準一級焦炭基差一度超過600元/噸。隨后鋼廠限產,需求回落,焦炭價格出現下滑,市場預期轉弱。

二

交割特點

1. 本期交割絕大多數焦炭貨源位于港口,本次交割的賣方非常分散以貿易商居多,單個最大交割量僅 1.5 萬左右,大多不足 1 萬噸。實體企業本次既有交貨也有接貨,表現出企業對后期市場預期的分歧。

2. 本次焦炭交割出現潛在山西廠庫交割,港口延伸倉庫無交割。此前,山西廠庫聽聞有交割計劃,但最終交割前協平。目前該地區至唐山地區運費約為 220 元/噸,至日照港運費約為 200 元/噸。山西廠庫與基準庫貼水200元/噸,因此廠庫交割后若發往鋼廠或港口,貼水可能難以覆蓋運輸成本。

3. 交割前實體企業多頭較為集中,但隨著價格下跌氣氛延續,高位接貨壓力已逐漸顯現,進入交割月后陸續平倉離場,但最終接貨方仍以產業客戶為主。

4. 由于從利潤角度來看,多空盈利空間均不大,進入交割月后,部分選擇提前協議平倉,交割量由前期預測的 10-12 萬噸降至 6 萬噸。

三

交割盈虧評估

多頭按照結算價 2201.5 接貨,如果接到準一焦炭(13,0.7,30,60),轉換成現貨市場價格在 2050 左右,現在港口價格 2060 附近,與現貨基本相當,但是算上盤面虧損及交割費用等其他費用,買交割整體虧損約 200 元/噸左右。少數多頭入場成本較低,約在 2250 元/噸附近,買交割整體虧損約 100 元/噸左右。

空頭倉單制作成本應參考 12 月中下旬焦炭價格,約在 2325 附近,按照 2201.5 的結算價格來看,虧損120 元/噸左右,若加上盤面盈利能基本打平或微虧。

總體來說,從最終利潤角度來看,多空雙方均無明顯盈利空間。而多頭因盤面成本較高,虧損力度相對較大。 因此在進入交割月后,陸續有多空雙方進行協平,最終交割量由此前預計的12萬噸左右下降至僅僅6萬噸。

交割雙方評估:

與此前我們在交割預報中的預測相同,因受環保限產等因素影響,鋼廠限產力度增加。而焦企環保影響相對有限,供應壓力有所提升,價格下跌,導致后期多頭接貨意愿大幅回落。而焦炭供應增加后,空頭組織貨源能力相對較強,且多為焦炭貿易商,并未出現貨源上的壓力。

1. 賣方評估

空頭本次交割前并不集中,產業客戶多因對后期市場偏多為主,前期集中于多頭力量。空頭主力則集中于宏觀看空資金方面。而進入交割月以后,宏觀資金快速離場,盤面有所反彈,空頭主力則轉移至焦炭貿易商,但同樣較為分散。

本次交割月前盤面整體持倉明顯高于歷次交割,多空僵持不下。但隨著現貨市場預期逐漸走出,焦炭盤面逐漸向現貨回歸。

2. 買方評估

因對后市持續看好,且預期后市焦企限產,供應減弱,進入交割月前,多頭存在逼倉意愿。部分產業客戶于11月前后低點補倉,小幅降低多單持倉成本。但最終鋼廠限產力度大于焦企,焦炭供應過剩,盤面拉漲后再次與現貨共同回落,最終兩者逐漸平水回歸,多頭盤面接貨成本高位。

另有少數現貨企業作為低位買入現貨冬儲或出口作用,于11月份低點買入多單,雖交割利潤有所虧損,但企業更加看好節后市場,交割焦炭作為一部分冬儲貨源。

四

基差分析

1. 本期基差基本回歸

進入交割月前,部分產業多頭因看好后市且當時貨源穩中偏緊,存在逼倉意愿。但進入交割月后,現貨價格下跌預期顯現,虛盤離場,兩者價差逐漸縮小,1901基差逐漸回歸至100元/噸附近,基本達到歷年同期水平內。最終交割結算價在2201.5元/噸,與港口倉單成本2210元/噸基本平水。

2. 本期對下期基差的影響

部分多頭因看好節后終端需求延續,鋼廠開工率回升,且有焦煤成本支撐,認為焦炭仍有上漲空間,因此本次交割貨源基本作為冬儲備貨,等待節后市場回暖。

本次交割貨源大多仍集中于港口,且接貨方基本為產業客戶,貨物處理沒有難度。另外本次交割數量有限,貨源釋放后暫時難以對市場形成沖擊。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張瑤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)