卓創資訊農業USDA課題組高飛堂

【導語】上周六(1月11日)USDA發布2025年首份全球棉花市場供需報告,由于USDA繼續上調2024/25年度全球棉花產量和期末庫存,尤其是中國棉花產量及期末庫存超預期上調,對國內外棉花市場均帶來較為明顯利空刺激。ICE美棉期貨一度跌至近半年低位,國內棉花購銷出現停滯。市場看跌氣氛增強,預計短期國內外棉花市場價格或聯動下跌。

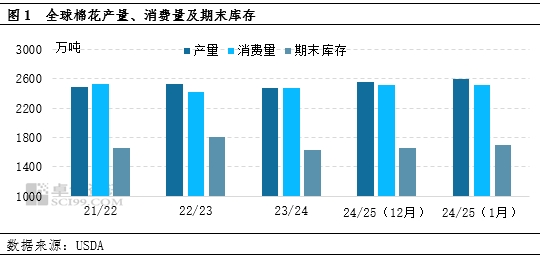

全球棉花產量及期末庫存上調

據美國農業部1月份棉花供需報告顯示:2024/25年度全球棉花產量、期末庫存量較上月繼續上調。全球棉花產量上調,主要是基于中國、美國及澳大利亞地區棉花產量增加預期,尤其是中國作為全球第一大產棉國,產量上調對全球增產影響明顯。由于全球棉花消費量僅上調2.2萬噸,遠低于產量增幅,導致全球期末庫存繼續累升。具體來看,2024/25年度全球棉花產量上調至2600.7萬噸,較上月增加44.9萬噸;全球棉花期末庫存累升至1696.3萬噸,較上月增加41.2萬噸。

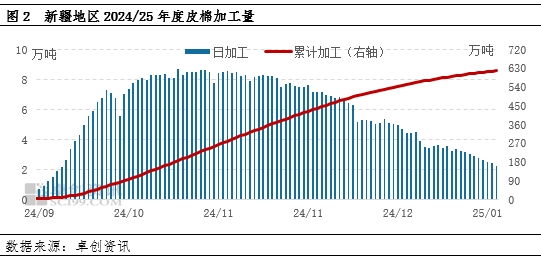

中國棉花加工量超預期,助推增產預期不斷提升

USDA上調1月份全球棉花產量,著重對中國棉花產量進行了上調,這或與中國新季棉花實際加工量超預期增加密切相關。每年棉花采收前業者通過棉花長勢評估產量,而進入皮棉加工階段,可以通過實際加工進度更為準確的預判產量變化。今年采收初期,市場普遍預估新疆棉花產量或在610萬噸,但截至2025年1月10日,中國棉花主產區新疆累計加工2024/25年度皮棉數量達到620萬噸,已遠遠超出上年度全年產量,較2024年同期增加100萬噸,增幅19%,使業者對今年棉花增產預期不斷提高,新疆棉產量或達到650萬噸的概率明顯增加。因而USDA在本期供需報告中將中國棉花產量較上月增加39.2萬噸,至653.2萬噸。

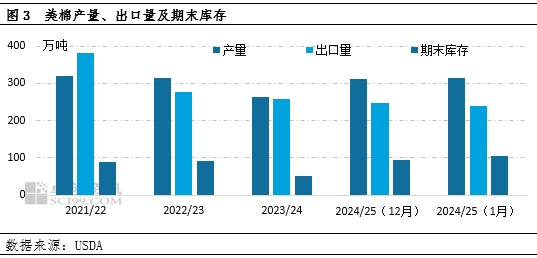

美國棉花產量、期末庫存繼續上調,出口量下調

美國農業部1月份供需報告繼續上調美棉產量及期末庫存,這已是USDA第3個月連續上調產量及期末庫存。產量調增的主要原因在于美國東南地區和三角洲地區棉花單產增加幅度超出西部地區單產下降幅度,使得美棉平均產量有所增加。按USDA評估美棉單產為836磅/英畝,環比增加44磅/英畝,預估美棉總產量將上升3.4萬噸至313.8萬噸。另外,由于美棉出口預期不佳,出口量下調至239.5萬噸,環比下調6.5萬噸。美國棉花消費基本依賴于出口,出口量的下滑,也反映出全球市場需求不佳。美棉產量增加,而需求減少帶來的直接結果是期末庫存累升達到104.5萬噸,創出近4年最高值。

市場看跌氣氛增強,外盤棉價創近半年低位

USDA供需報告連續多次上調全球棉花產量及期末庫存,并上調美棉產量及庫存,基本面供過于求壓力進一步顯現,市場參與者對棉市看跌氣氛隨之增強。尤其是美棉出口遲遲不見好轉,使業者擔憂全球棉花消費進一步萎縮。報告發布當日,外盤美棉期貨主力合約結算價格跌至近半年來最低位67.01美分/磅。

此外,USDA上調中國棉花產量及期末庫存幅度超出市場預期,使市場參與者對中國棉花消費前景擔憂加重,現貨購銷出現停滯現象。據卓創資訊調研,短期市場關注重點主要棉紡織市場消費動能及宏觀市場走向。臨近春節,終端市場下單將告一段落,中下游企業訂單減少,備貨原料熱情下滑,尤其是部分企業因盈利不佳,已開始放假,致使棉花消費動能下滑;由于此前美國多次表示將對中國商品加振高額關稅,棉紡織品出口或面臨嚴峻挑戰,中美貿易形勢存在不確定性,也將導致部分紡織企業無法如期安排投產計劃,進而影響產業鏈順暢運行。

從國內外棉花價格聯動性來講,短期國內外棉花市場基本面均偏利空,棉價存在聯動性下跌可能。主要傳導邏輯在于,若外棉價格繼續下滑,國內棉花性價比優勢隨之下降,部分下游紡企采買原料過程中,將降低國產棉配比或庫存原料占比,進而使持貨商被迫降價出貨;同時外盤期貨下跌,也將促使部分國內棉企集中逢低點價預購外棉,或將導致未來兩個月棉花進口放量,增加國內有效供給;再者,若國內棉花價格持續下探,也將抑制下游采買高等級美棉、澳棉等,進而使外棉消費受阻。因此,預計4月新棉種植前夕,棉花市場價格仍將延續偏弱運行。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)