意見領袖 | 靳毅

根據21世紀經濟報道,二季度保險產品預定利率或將再次下調。這一定程度上將促進保費開門紅,從而使保險配債需求增加,壓制其主力品種超長國債及地方債收益率的上行。短期內,可關注30Y國債收益率上行至1.9%-1.95%以上時的交易機會,屆時保險買入的確定性相對較高。

展望未來,在市場利率下行的周期中,保險產品的預定利率或將面臨更頻繁的下調,負債端成本壓降之下,保險對超長國債的合意點位也將隨之下降,從而進一步壓縮30Y國債的回調空間,其收益率的波動幅度或也將降低,投資者仍可考慮逢高布局。

1、保險負債降成本,對債市影響幾何?

1月10日,根據21世紀經濟報道,保險預定利率或將在二季度再次下調,新備案的普通型保險產品預定利率上限預計從2.5%降至2.0%。

同日,金融監管總局向業內下發了《關于建立預定利率與市場利率掛鉤及動態調整機制有關事項的通知》(下稱《通知》),提出保險業協會將結合5Y LPR、5Y定存利率、10Y國債收益率等市場利率變化和行業資產負債管理情況,每季度發布預定利率研究值。若保險公司在售普通型人身保險產品預定利率最高值連續2個季度比預定利率研究值高25BP及以上時,要及時下調。當前普通型人身保險產品預定利率研究值為2.34%。

從上述政策可以看出,未來保險產品的預定利率或將進入頻繁下行調整的時期。那么,這將對保險的負債端和資產配置產生哪些影響?對債市而言,又有哪些機會值得關注?

1.1

負債端

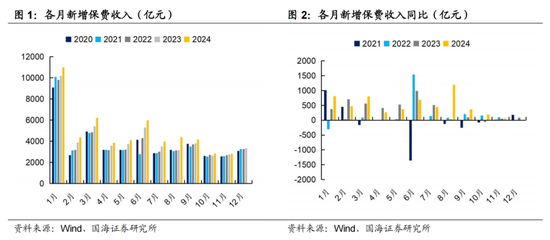

1、短期內,或一定程度上促進保費開門紅。受去年8月炒停售現象的影響,2024年9月以來,新增保費收入同比數據月環比明顯下降,11月新增保費2806億元,同比僅增加63億元,今年保費收入開門紅可能也會受到一定影響。若今年二季度預定利率再次調降、炒停售現象再起,則有利于一季度保費收入的增加。

2、長期來看,《通知》要求,若保險公司在售產品的預定利率連續2個季度比研究值高25BP及以上時,需及時下調新發產品的預定利率,這可能導致未來保險產品的預定利率更為頻繁的下調,對投資者的吸引力相對下降。保險負債端仍將持續擴容,但增速可能邊際放緩。

1.2

資產端

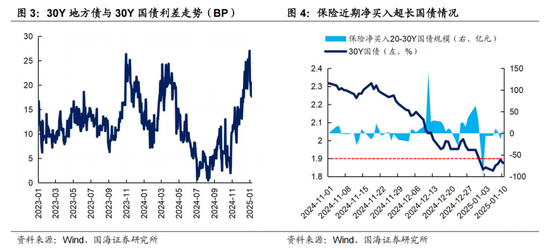

1、短期來看,負債端擴容使保險的配債需求增加,若債市出現回調,對主力品種超長國債及地方債的承接力度將更大,抑制其收益率的大幅上行。一方面,對超長國債,在跨年之后,30Y國債收益率在1.85%左右低位震蕩,與同期限地方債的利差仍維持高位,性價比相對一般,而保險在跨年后沒有了回補久期的需求,對超長國債的凈買入規模明顯下降,回歸點位操作。據此推測,當前保險對30Y國債的合意點位可能在1.9%或1.95%以上,屆時保險或有較大幅度的增配。

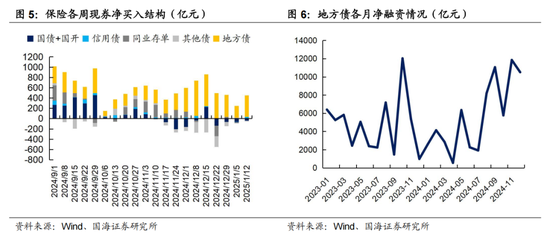

另一方面,超長地方債仍是保險的主力券種,若地方債發行規模超預期,保險的買入力度也會隨之增加,從而降低供給沖擊帶來的影響,類似2024年11、12月的情況。

2、長期來看,未來保險負債端成本將跟隨市場利率及時下調,導致資產端的目標點位也隨之下降。以去年為例:

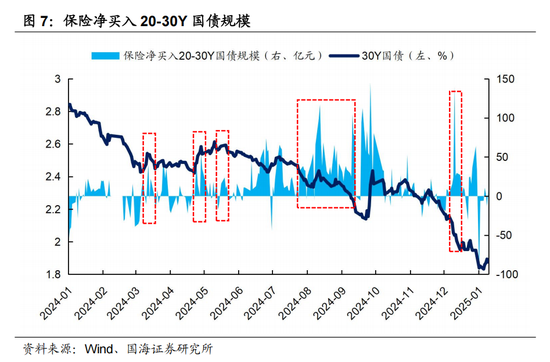

在2024年上半年,當收益率上穿2.45%-2.5%時,保險有明顯的加倉行為(不考慮季末月,保險回補久期掃債的情況)。

在7-8月,伴隨著部分險企將壽險預定利率調降25BP至2.75%,以及地方債性價比相對減弱(見圖3),即使30Y國債收益率已下降至2.35%左右,保險的凈買量仍保持在高位。

自9月1日起,根據《關于健全人身保險產品定價機制的通知》的要求,全市場普通型保險產品預定利率上限降低至2.5%,從保險9月份的實際配置表現看,其合意點位可能進一步下探至2.2%左右。

進入12月,收益率進入加速下行狀態,保險對1.95%以上的20-30Y國債也有較大的凈買入規模。

整體來看,2024年普通型保險產品的預定利率下調50BP至2.5%,通過分析保險配債行為的變化,我們推測其對超長國債的合意點位也下調了30-55BP。若二季度預定利率調降落地,則其目標點位將進一步下降,繼續壓制超長國債收益率的回調空間。

1.3

總結

整體而言,二季度保險產品預定利率或將再次下調,一定程度上將促進保費開門紅,從而使保險配債需求增加,壓制其主力品種超長國債及地方債收益率的上行。可關注30Y國債收益率上行至1.9%-1.95%以上時的交易機會,屆時保險買入的確定性相對較高。

展望未來,在市場利率下行的周期中,保險產品的預定利率或將面臨更頻繁的下調,負債端成本壓降之下,保險對超長國債的合意點位也將隨之下降,從而進一步壓縮30Y國債的回調空間,其收益率的波動幅度或也將降低,投資者仍可考慮逢高布局。

2、機構債券托管量

3、機構資金跟蹤

3.1

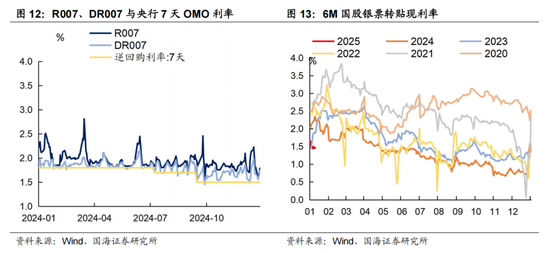

資金價格

本周流動性有所放松。R007收于1.79%,較上周減少2BP,DR007收于1.75%,較上周增加7BP。6個月國股轉貼利率收于1.46%,較上周減少7BP。

3.2

融資情況

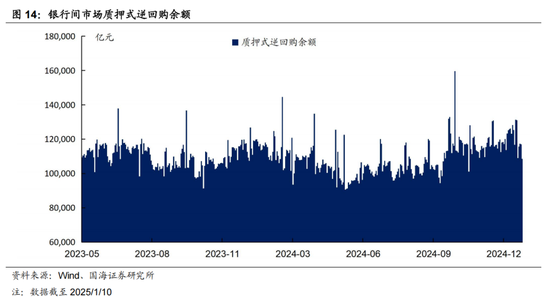

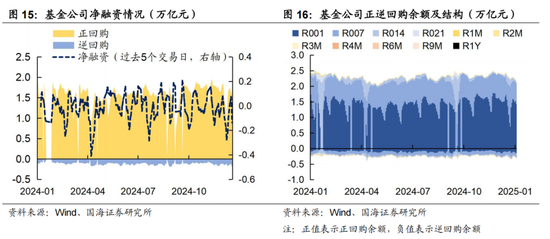

本周銀行間質押式逆回購余額108599.3億元,較上周減少17.1%。從廣義資管來看,本周基金公司、銀行理財分別凈融資-1374.0億元及-1984.3億元。

4、機構行為量化跟蹤

4.1

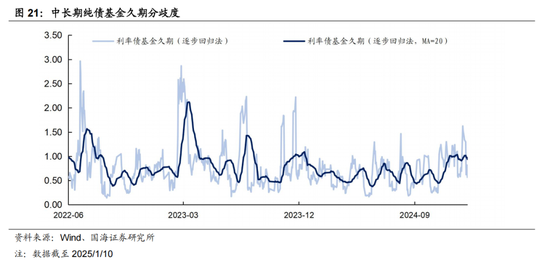

把脈基金久期

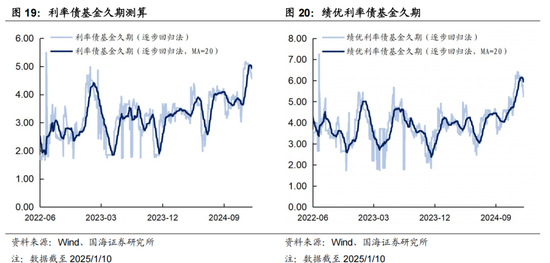

本周市場績優利率債基金和一般利率債基金久期測算值分別為5.94和4.93,較上周分別減少0.18和0.10。

4.2

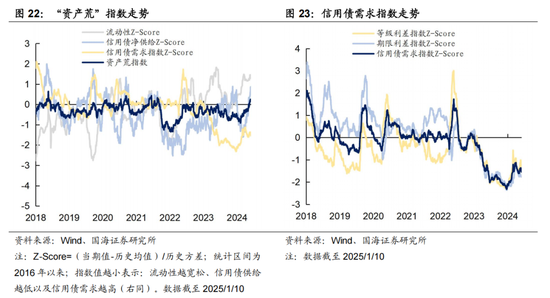

“資產荒”指數

4.3

機構行為交易信號

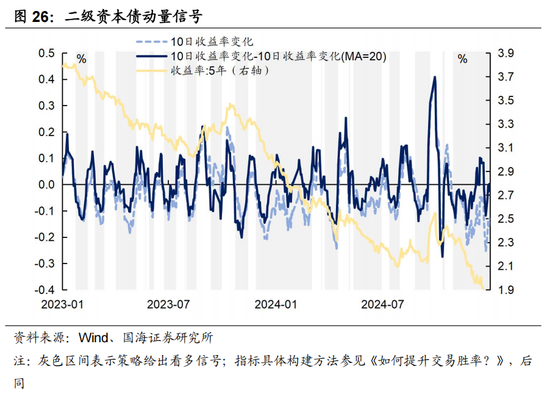

(1)二級資本債

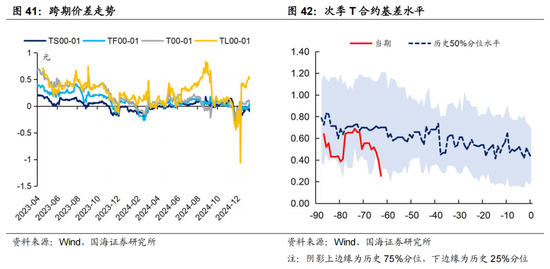

(2)超長國債

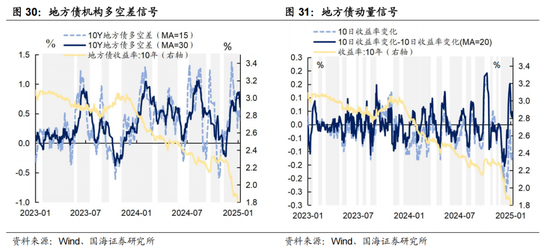

(3)10Y地方債

4.4

機構杠桿全知道

本周全市場杠桿率為107.3%,較上周減少1.7個百分點。廣義資管方面,本周保險機構杠桿率錄得117.2%,較上周減少3.7個百分點;基金杠桿率錄得101.5%,較上周減少2.0個百分點;券商杠桿率錄得188.2%,較上周減少12.7個百分點。

4.5

銀行自營比價表

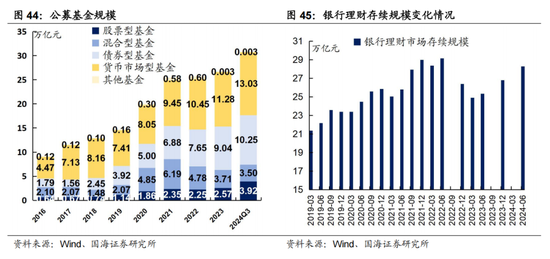

5、資管產品數據跟蹤

5.1

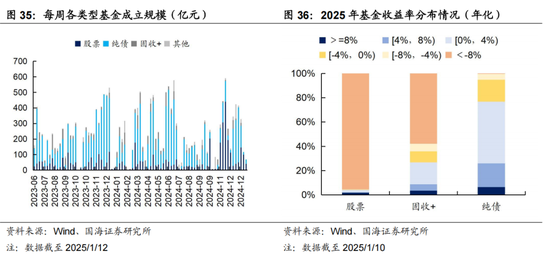

基金

5.2

銀行理財

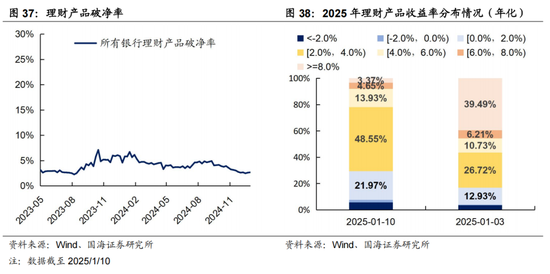

本周全市場理財產品破凈率較上周有所上行,全部產品破凈率為2.7%。

6、國債期貨走勢跟蹤

7、廣義資管格局

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。