意見領(lǐng)袖 | 夏磊

2024年中央經(jīng)濟工作會議強調(diào)“要持續(xù)用力推動房地產(chǎn)市場止跌回穩(wěn)”,2024年10月以來房地產(chǎn)市場開始出現(xiàn)積極的回溫跡象。

本文基于近期市場調(diào)研,并通過新房和二手房的成交量、價等指標來反映房地產(chǎn)市場的變化情況。

新變化一:樓市成交顯著增加

通過新房、二手房成交數(shù)據(jù),來觀察房地產(chǎn)市場的成交熱度。文中的新房成交套數(shù)與二手房成交套數(shù)均為各地房管局的網(wǎng)簽值。

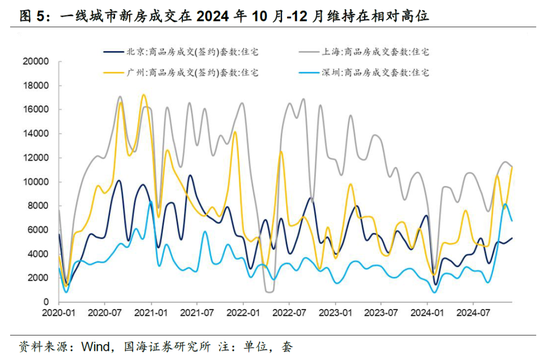

新房市場表現(xiàn)如何?

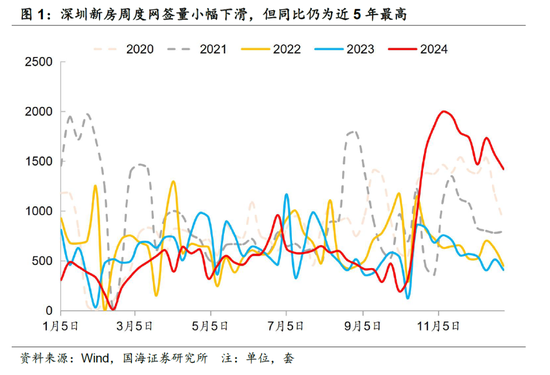

一線城市中深圳房地產(chǎn)市場升溫較快。2024年10月深圳新房成交套數(shù)環(huán)比增長146%,11月環(huán)比仍保持94%的增長幅度,12月成交量小幅下降環(huán)比減少16%。深圳市場呈現(xiàn)三個現(xiàn)象,一是放開限購的區(qū)域市場熱度顯著增加。深圳自9月29日優(yōu)化限購區(qū)域以來,共誕生4個日光盤,均位于放開限購的區(qū)域。其中兩項目位于龍華區(qū),龍華區(qū)因近深圳北站,且往來深圳核心區(qū)交通便利,所以吸引外地客戶相對較多,受益較大。二是適用設(shè)計新規(guī)項目受購房者認可。2024版《深圳市建筑設(shè)計規(guī)則》,修訂了包括避難層、機房等公共空間不再計入公攤;計一半面積的陽臺進深可超過2.4米;凸窗進深從0.6米增加到0.8米等內(nèi)容,使得住宅的使用率有了提升空間。根據(jù)調(diào)研,按照新規(guī)設(shè)計的項目具有銷售優(yōu)勢,受購房者認可。三是新房銷售折扣陸續(xù)收回。根據(jù)調(diào)研,盡管12月后新房項目到訪量有一定下滑,但新房折扣已經(jīng)逐漸減少。

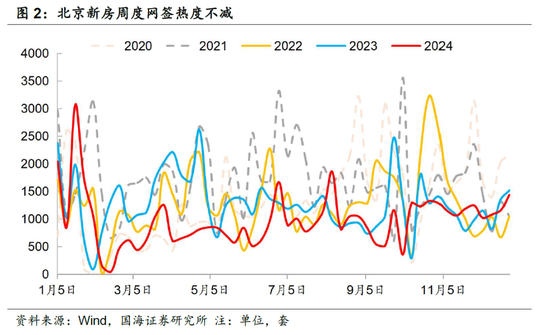

北京2024年四季度新房成交量較前三季度增長明顯。2024年10月新房成交套數(shù)環(huán)比增幅53%(9月為-39%),11月環(huán)比小幅下降1%,12月環(huán)比增長9%。其中改善型住房成交增加更為明顯,四季度新房銷售面積增幅大于銷售套數(shù)增幅,新房的套均面積由2023年10月的114㎡增長至2024年12月的128㎡。

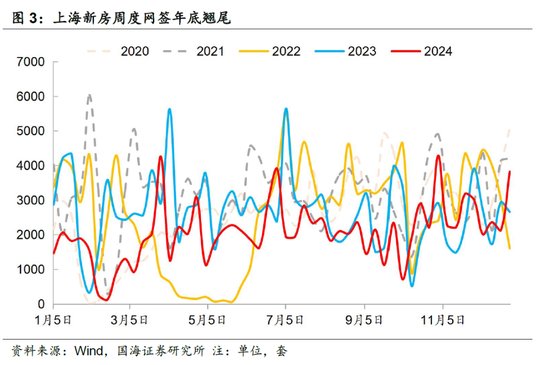

上海新房成交增加,外環(huán)外成交居多。2024年10月新房成交套數(shù)環(huán)比增幅38%(9月為-17%)。11月新房成交套數(shù)環(huán)比增幅11%,新房市場成交活躍度持續(xù)提升。12月新房成交套數(shù)環(huán)比小幅下降3%。受限購政策放松的影響,外環(huán)外的新房成交占主力,四季度外環(huán)外新房成交量占比全市的79%。

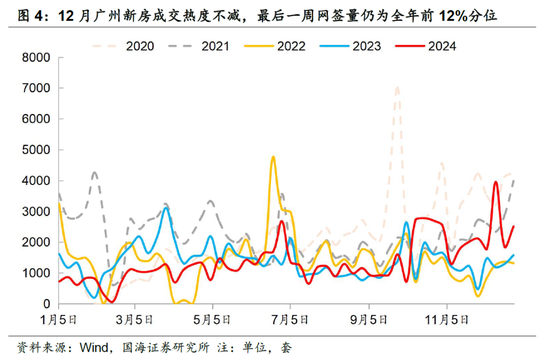

廣州因限購放開徹底,新房成交量提升明顯。2024年9月30日廣州取消限購,10月新房成交套數(shù)同比增幅59%(9月為-24%),環(huán)比增幅119%(9月為1%)。11月優(yōu)化戶籍遷入管理規(guī)定,擬增加購房落戶,新房成交套數(shù)同比增幅72%,環(huán)比增幅-26%,12月同比、環(huán)比分別為82%、44%。

環(huán)深的四線城市新房市場同步回溫,樓市反彈力度遠低于深圳。以調(diào)研的惠州大亞灣開發(fā)區(qū)板塊為例,該板塊主要客群為深圳外溢剛需群體。2024年10月國慶期間,新房市場與深圳同步升溫,但11月成交與到訪情況同步下滑,樓市反彈力度遠低于深圳。

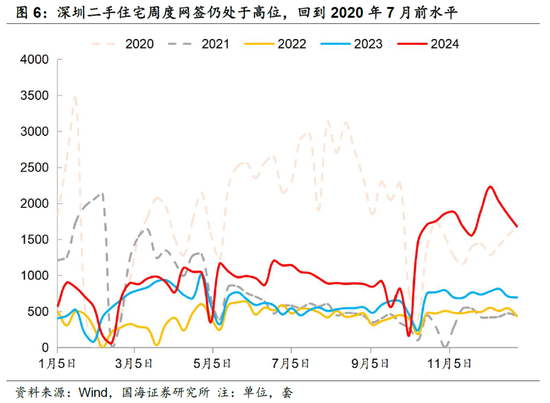

二手房市場回溫更顯著。

深圳二手住宅成交量處于高位。根據(jù)深房中協(xié)統(tǒng)計,深圳2024年四季度月均成交超8000套,12月成交量創(chuàng)近47個月以來新高,回到深圳2020年7月限購前水平。根據(jù)調(diào)研,12月實時成交已有所下滑,但仍高于5000套/月的榮枯線水平,表明經(jīng)歷需求集中釋放后,市場逐步回歸到一個健康且穩(wěn)定的狀態(tài)。

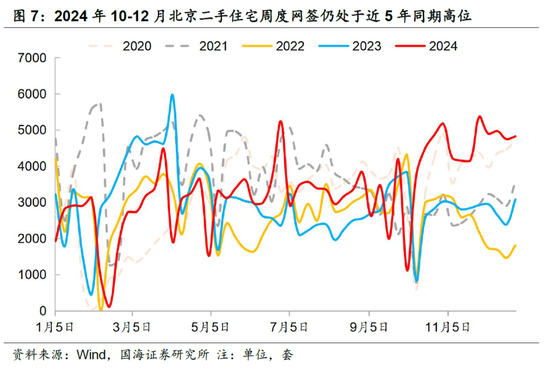

北京二手住宅網(wǎng)簽量連續(xù)三個月創(chuàng)年內(nèi)新高。2024年10月二手住宅網(wǎng)簽量17367套,同比增幅63%(9月為-6%),環(huán)比增幅30%(9月為-7%),11月為18763套,同比增幅50%,環(huán)比增幅8%,12月為21556套,同比增幅66%,環(huán)比增幅15%,增幅遠高于新房市場。10-12月新房與二手住宅成交量之比為26%,是全國典型的存量市場城市。

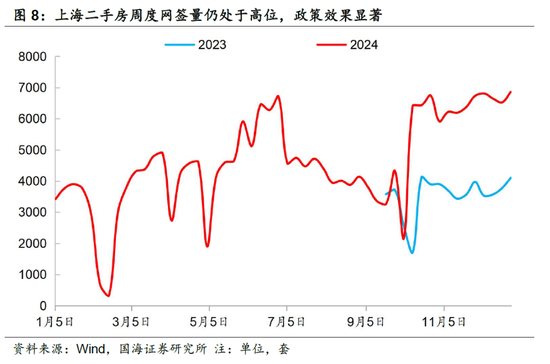

上海12月二手房網(wǎng)簽量創(chuàng)45個月以來新高。二手房網(wǎng)簽量2024年10月為24376套,同比增幅64%(9月為62%),環(huán)比增幅53%(9月為-11%),11月為27050套,同比增幅72%,環(huán)比增幅11%,12月為29711套,同比增幅81%,環(huán)比增幅10%。10-12月新房與二手房成交量之比為41%,也是全國典型的存量市場城市之一。

新變化二:一線城市房價有企穩(wěn)趨勢

由于新房價格受實時推盤節(jié)奏等因素影響較大,我們主要以二手房價評估市場情況。依據(jù)為國家統(tǒng)計局的二手房價格指數(shù)、安居客二手房掛牌價格以及中原領(lǐng)先指數(shù)。

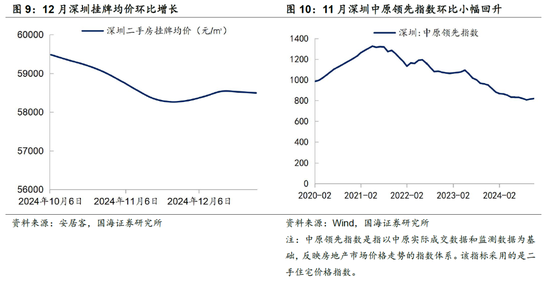

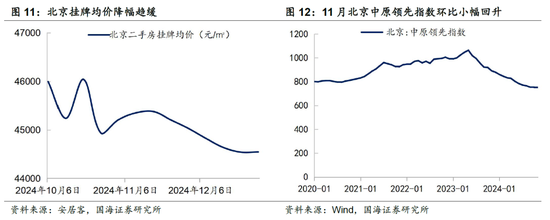

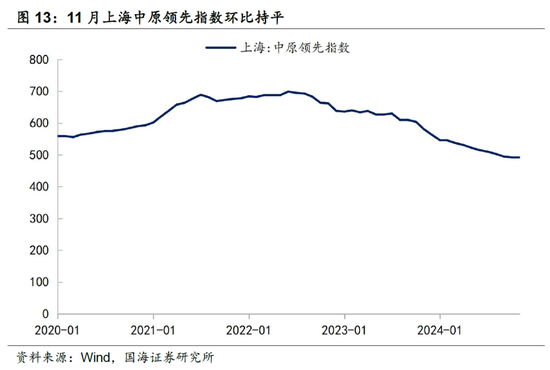

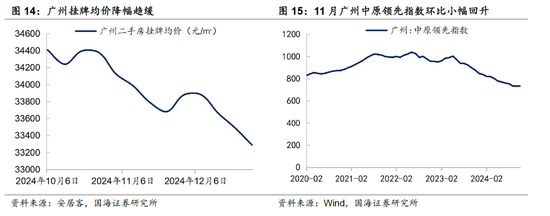

一線城市房價出現(xiàn)企穩(wěn)趨勢。根據(jù)國家統(tǒng)計局的二手房價格指數(shù),北京、上海、深圳2024年10、11月連續(xù)兩個月環(huán)比上漲。根據(jù)安居客二手房掛牌價格,深圳12月掛牌均價環(huán)比增長0.42%,廣州掛牌均價在12月前兩周有小幅上漲。從中原領(lǐng)先指數(shù)看,11月北京、廣州、深圳價格指數(shù)均有小幅回升。

新變化三:去庫存正在進行中

新房、二手房庫存通過新房可售套數(shù)以及二手房掛牌量兩個指標來觀測市場變化。新房可售套數(shù)是各地房管局統(tǒng)計目前尚未正式簽訂《商品房買賣合同》并經(jīng)備案的商品住宅數(shù)量,可以用以反映新房的庫存量。二手房掛牌量,取用鏈家外網(wǎng)公開數(shù)據(jù),用以反映存量房市場的供給情況。

一線城市新房可售套數(shù)下降。受政策影響,深圳2024年新房去庫存速度分為三個階段,926之前的緩慢去化期,10月、11月的快速去化期,以及12月的去化減速期。截至12月底,深圳,商品房可售套數(shù)38225套,是21個月以來最低值,較2024年3月高點下降29%。北京商品房可售套數(shù)75362套,是63個月以來最低值,較2022年9月高點,下降32%。上海商品房可售套數(shù)65337套,回到2024年4月前水平。廣州在一線城市中仍屬于高庫存,商品房可售套數(shù)97433套,是40個月以來最低值,較2022年12月高點下降16%,但庫存絕對數(shù)量較高。

二手房掛牌量減少。自2024年10月以來,一線城市二手房掛牌量不斷減少。北京掛牌量減少較多,北京二手房掛牌量自2023年9月出臺認房不認貸政策之后迅速增加,在2024年4月到達掛牌量高點。2024年12月鏈家掛牌量下降至12.8萬套,遠低于2024年4月的14.6萬套,回到2023年8月水平。深圳在放松限購、降低首付比例等一系列政策后才迎來掛牌量高點,2024年12月鏈家掛牌量小幅下降,低于9月末的5萬套。從掛牌量來看二手房供給情況,仍處于買方賣方博弈時期。廣州二手房仍有較多掛牌,2024年12月鏈家掛牌量為14.4萬套,較同年9月的15萬套有所下降,但仍在高位。

風險提示:房地產(chǎn)市場超預(yù)期下行風險。對政策解讀偏差。調(diào)研樣本有限,不足以反映市場主體。數(shù)據(jù)可得性受限,部分數(shù)據(jù)口徑不是完全一致,斟酌比對使用。歷史經(jīng)驗的適用性受限,導(dǎo)致政策及數(shù)據(jù)推斷存在偏差。貨幣政策或財政政策刺激不及預(yù)期。

2024年中央經(jīng)濟工作會議強調(diào)“要持續(xù)用力推動房地產(chǎn)市場止跌回穩(wěn)”,2024年10月以來房地產(chǎn)市場開始出現(xiàn)積極的回溫跡象。

本文基于近期市場調(diào)研,并通過新房和二手房的成交量、價等指標來反映房地產(chǎn)市場的變化情況。

1、新變化一:樓市成交放量明顯

通過新房、二手房成交數(shù)據(jù),來觀察房地產(chǎn)市場的成交熱度。文中的新房成交套數(shù)與二手房成交套數(shù)均為各地房管局的網(wǎng)簽值。

1.1、新房市場表現(xiàn)如何?

一線城市中深圳房地產(chǎn)市場升溫較快。2024年10月新房成交套數(shù)同比增幅56%(9月為-19%),環(huán)比增幅146%(9月為-34%),11月新房成交套數(shù)同比增幅191%,環(huán)比增幅94%,12月新房成交套數(shù)同比增幅228%,環(huán)比降幅16%。從新房周度網(wǎng)簽量來看,深圳11月以來周度成交均為近五年最高值,12月成交相較11月有小幅下降。

根據(jù)調(diào)研,深圳市場有三個現(xiàn)象,一是放開限購區(qū)域市場熱度明顯增加。深圳自9月29日優(yōu)化限購區(qū)域以來,共誕生4個日光盤,均位于放開限購的區(qū)域。其中兩項目位于龍華區(qū),龍華區(qū)因近深圳北站,且往來深圳核心區(qū)交通便利,所以吸引外地客戶相對較多,受益較大。日光盤的共性除均位于非限購區(qū)外,還具有近地鐵、高折扣等特點。

二是適用設(shè)計新規(guī)項目受購房者認可。深圳過去商品房多以塔樓為主,使用率較低,適用建筑新規(guī)后使用率可以達到90%以上,增加了住戶的居住舒適度。特別說明,使用率是指房屋的實際使用面積與總使用面積之間的關(guān)系,而得房率是指套內(nèi)面積與建筑面積之間的關(guān)系。2024年5月2024版《深圳市建筑設(shè)計規(guī)則》正式發(fā)布。修訂內(nèi)容包括避難層、機房等公共空間不再計入公攤;計一半面積的陽臺進深可超過2.4米;凸窗進深從0.6米增加到0.8米等,使得住宅的使用率有了提升空間。根據(jù)調(diào)研,按照新規(guī)設(shè)計的項目具有銷售優(yōu)勢,受購房者認可。

三是新房銷售折扣陸續(xù)減少。根據(jù)調(diào)研,12月后新房的到訪量有一定下滑,但新房折扣已經(jīng)開始陸續(xù)收回。

北京2024年四季度新房成交量較前三季度增長明顯。2024年10月新房成交套數(shù)同比-5%(9月為-45%),環(huán)比增幅53%(9月為-39%)。11月新房成交套數(shù)同比增幅11%,環(huán)比增幅-1%,政策持續(xù)性較好。12月新房成交套數(shù)同比下降13%,環(huán)比增幅9%。從新房周度網(wǎng)簽量來看,北京新房成交熱度不減。改善型住房成交增加明顯,四季度新房銷售面積增幅大于銷售套數(shù)增幅,新房的套均面積由2023年10月的114㎡增長至2024年12月的128㎡。

上海新房成交增加,外環(huán)外成交居多。2024年10月新房成交套數(shù)同比增幅23%(9月為-32%),環(huán)比增幅38%(9月為-17%),新房月度成交套數(shù)再次突破1萬套。11月新房成交套數(shù)同比增幅13%,環(huán)比增幅11%,新房市場活躍度持續(xù)提升。12月新房成交套數(shù)同比增幅6%,環(huán)比下降3%。從新房周度網(wǎng)簽量來看,上海年底成交量翹尾。受限購政策放松的影響,外環(huán)外的新房成交占主力,四季度外環(huán)外新房成交量占比全市的79%。

廣州因限購放開較徹底,新房成交量提升明顯。2024年9月30日廣州取消限購,10月新房成交套數(shù)同比增幅59%(9月為-24%),環(huán)比增幅119%(9月為1%),11月優(yōu)化戶籍遷入管理規(guī)定,擬增加購房落戶,11月新房成交套數(shù)同比增幅72%,環(huán)比增幅-26%。12月新房成交套數(shù)同比增幅82%,環(huán)比增幅44%。從新房周度網(wǎng)簽量來看,12月廣州新房成交熱度不減,最后一周網(wǎng)簽量仍為全年前12%分位。

環(huán)深的四線城市新房市場同步回溫,樓市反彈力度遠低于深圳。以調(diào)研的環(huán)深惠州惠陽區(qū)大亞灣開發(fā)區(qū)板塊為例,該板塊主要客群為深圳外溢剛需群體。根據(jù)調(diào)研,2024年10月國慶期間,新房市場與深圳同步升溫,但11月成交與到訪情況同步下滑,樓市反彈力度遠低于深圳。

1.2、二手房市場回溫更顯著

深圳二手住宅成交量處于高位,2024年10月二手住宅網(wǎng)簽6320套,同比增幅125%(9月為35%),環(huán)比增幅93%(9月為-16%),遠高于2024年1-9月的月均3740套。11月為7356套,同比增幅129%,環(huán)比增幅16%。12月為8516套,同比增幅191%,環(huán)比16%。從二手住宅周度網(wǎng)簽量來看,成交仍處于高位,回到深圳2020年7月限購前水平。根據(jù)深房中協(xié)統(tǒng)計口徑,10月、11月、12月成交為8269、8770、9115套,2024年12月成交量創(chuàng)近47個月以來新高。網(wǎng)簽數(shù)據(jù)相較實時成交數(shù)據(jù)存在一定的滯后性,根據(jù)調(diào)研,12月實時成交已有所下滑,但仍高于5000套/月的榮枯線水平,表明經(jīng)歷需求集中釋放后,市場逐步回歸到一個健康且穩(wěn)定的狀態(tài)。

北京二手住宅網(wǎng)簽量連續(xù)三個月創(chuàng)年內(nèi)新高。2024年10月二手住宅網(wǎng)簽量為17367套,同比增幅63%(9月為-6%),環(huán)比增幅30%(9月為-7%),11月為18763套,同比增幅50%,環(huán)比增幅8%,12月為21556套,同比增幅66%,環(huán)比增幅15%,增幅遠高于新房市場。12月二手住宅網(wǎng)簽量超2萬套存在政策影響,12月1日起北京市取消普通住房和非普通住房標準政策落地,部分二手房業(yè)主的交易契稅和增值稅有所減少,會導(dǎo)致有成交的網(wǎng)簽時間后移。但四季度北京二手房市場火熱的整體趨勢十分明顯,從二手住宅周度網(wǎng)簽量來看,北京二手住宅成交量處于近5年同期高位。從新房市場與存量房市場成交規(guī)模來看,北京四季度新房與二手房成交量之比為26%,是全國典型的存量市場城市。

上海12月二手房網(wǎng)簽量創(chuàng)45個月以來新高。2024年10月二手房網(wǎng)簽量為24376套,同比增幅64%(9月為62%),環(huán)比增幅53%(9月為-11%),11月為27050套,同比增幅72%,環(huán)比增幅11%,12月為29711套,同比增幅81%,環(huán)比增幅10%。上海二手房周度網(wǎng)簽量仍處于高位,政策效果持續(xù)性好。從新房市場與存量房市場成交規(guī)模來看,上海10-12月新房與二手房成交量之比為41%,也是全國典型的存量市場城市之一。

2、新變化二:一線城市房價有企穩(wěn)趨勢

由于新房價格受實時推盤節(jié)奏等因素影響較大,我們主要以二手房價評估市場情況。依據(jù)數(shù)據(jù)為國家統(tǒng)計局的二手房價格指數(shù)、安居客二手房掛牌價格以及中原領(lǐng)先指數(shù)。

深圳房價出現(xiàn)企穩(wěn)趨勢,2024年10、11月深圳的國家統(tǒng)計局的二手房價格指數(shù)環(huán)比上漲,11月中原領(lǐng)先指數(shù)環(huán)比小幅回升,12月安居客掛牌均價環(huán)比增長0.42%。

北京的國家統(tǒng)計局二手房價格指數(shù)在2024年10、11月連續(xù)兩個月環(huán)比上漲,11月中原領(lǐng)先指數(shù)環(huán)比小幅回升,12月安居客掛牌均價環(huán)比仍為負值。

上海的國家統(tǒng)計局二手房價格指數(shù)同樣在2024年10、11月連續(xù)兩個月環(huán)比上漲,中原領(lǐng)先指數(shù)仍處于低位,11月指數(shù)環(huán)比持平。

廣州的國家統(tǒng)計局二手房價格指數(shù)在2024年10、11月同比降幅收窄,11月的中原領(lǐng)先指數(shù)環(huán)比小幅回升,安居客掛牌均價在12月前兩周有小幅上漲。

3、新變化三:去庫存正在進行中

新房、二手房庫存通過新房可售套數(shù)以及二手房掛牌量兩個指標來觀測市場變化。新房可售套數(shù)是各地房管局統(tǒng)計目前尚未正式簽訂《商品房買賣合同》并經(jīng)備案的商品住宅數(shù)量,可以用以反映新房的庫存量。二手房掛牌量,取用鏈家外網(wǎng)公開數(shù)據(jù),用以反映存量房市場的供給情況。

3.1、新房庫存下降

一線城市商品房可售套數(shù)下降。受政策影響,2024年深圳新房去庫存速度分為三個階段,“926”政治局會議提出“促進房地產(chǎn)市場止跌回穩(wěn)”之前的緩慢去化期,10月、11月的快速去化期,以及12月的去化減速期。截至12月底,深圳,商品房可售套數(shù)38225套,是21個月以來最低值,較2024年3月高點下降29%。北京商品房可售套數(shù)75362套,是63個月以來最低值,較2022年9月高點,下降32%。上海商品房可售套數(shù)65337套,回到2024年4月前水平。廣州,商品房可售套數(shù)97433套,是40個月以來最低值,較2022年12月高點下降16%,但在一線城市中仍屬于高庫存。

3.2、二手房掛牌量下降

北京二手房掛牌量減少較多,北京市場的二手房掛牌量自2023年9月出臺認房不認貸政策之后迅速增加,主要原因是業(yè)主通過出售現(xiàn)有住房獲得首套房資格,為未來購房享受低房貸利率和低首付提供便利。2024年4月北京掛牌量達高點,12月鏈家掛牌量下降至12.8萬套,遠低于2024年4月的14.6萬套,回到2023年8月水平。

深圳在放松限購、降低首付比例等一系列政策后才迎來掛牌量高點,2024年12月鏈家掛牌量小幅下降,低于9月末的5萬套。從掛牌量來看二手房供給情況,仍處于買方賣方博弈時期。

廣州二手房仍有較多掛牌,2024年12月鏈家掛牌量為14.4萬套,較2024年9月的15萬套有所下降,但仍在高位,掛牌小幅波動。

4、風險提示

房地產(chǎn)市場超預(yù)期下行風險。對政策解讀偏差。調(diào)研樣本有限,不足以反映市場主體。數(shù)據(jù)可得性受限,部分數(shù)據(jù)口徑不是完全一致,斟酌比對使用。歷史經(jīng)驗的適用性受限,導(dǎo)致政策及數(shù)據(jù)推斷存在偏差。貨幣政策或財政政策刺激不及預(yù)期。

證券研究報告《2025年房地產(chǎn)展望》

對外發(fā)布時間:2025年1月13日

發(fā)布機構(gòu):國海證券股份有限公司

本報告分析師:夏磊

SAC編號:S0350521090004

(本文作者介紹:國海證券首席經(jīng)濟學(xué)家)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼