方正中期研究院 田欣沅

內容摘要

2023年上半年在產能產量增加的情況下,春耕旺季需求不及預期,疊加內外價差倒掛,價格在2季度初開始持續大幅下行,過程中內外價差修復出口增加,2季度末追肥需求集中爆發,全球進入主動補庫,價格持續回升。3季度初出口超預期,延續2季度末上行趨勢。進入8月,雖處于季節性淡季,但印度招標國內中標量超預期,價格繼續上行。

展望后市,供應方面,產量同比持續增加,環比有望下降。從產能周期上看,目前處于增產周期。從2023年投產計劃來看,年內新增產能超過400萬噸,上半年已經投產產能達100萬噸,水煤漿工藝為主,3季度還有240萬噸產能計劃投產,水煤漿工藝為主,重要時點在3季度中和年底。

需求方面,上半年整體消費較預期弱,但6、7月消費的集中釋放,大幅緩解增產壓力,而出口在5月法檢放松后,也環比持續走高,在對印度出口同比下降的情況下,總出口同比大增超過50%,使得國內現貨緊平衡。庫存方面,經過6-8月內需以及出口的爆發,目前國內顯性庫存低位。以累計同比來看,產量維持目前同比4%增幅相對容易,而出口由于受到政策收緊影響,預計8-12月同比下降超過20%,即使如此環比較出口放開后的6、7月月均值仍有增加,這導致8-12月國內需求同比要增加8%以上,才能實現12月末庫存與2022年同期持平,限于6、7月需求同比超過這一水平,存在實現可能,但這意味著內需不及預期可能性增加。此外生產利潤回落后,出口政策存在再度放開可能,如需求或出口不及預期,利潤會下修,在未出現過剩預期前,高成本工藝是價格強支撐。

操作上,限于出口政策收緊,而產能增加,生產企業建議提升產能利用率,并在利潤合適的情況下,擇機保值保障自身生產,或基于自身庫存情況保值,基于基差則等待平水機會賣保,規避潛在風險。單邊上,由于上下界均有產量和政策的動態調整平衡,疊加年內需求波動方差較大,區間看待,預計主要運行區間在1970-2380。

跨期套利方面,期現可把握9、10月份趨勢縮小機會;月間套利1-5存在回落驅動,但現實過剩前,空間相對有限。

2023年上半年在產能產量增加的情況下,春耕旺季需求不及預期,疊加內外價差倒掛,價格在2季度初開始持續大幅下行,過程中內外價差修復出口增加,2季度末追肥需求集中爆發,全球進入主動補庫,價格持續回升。3季度初出口超預期,延續2季度末上行趨勢。進入8月,雖處于季節性淡季,但印度招標國內中標量超預期,價格繼續上行。截至9月1日,尿素主力01合約收于2330元/噸,較2022年同期上漲2.2%。

圖 1 尿素出廠價歷史走勢

資料來源:博易大師、方正中期研究院

一、擴產周期4季度仍有新增產能

2016年至2020年,尿素在產產能從8429萬噸下降至6913萬噸,近五年尿素行業經歷著行業自發的市場化去產能。這是一個水煤漿新工藝替代固定床舊工藝,更靠近原料地和需求地的新裝置替代舊裝置的過程。2021年產能觸底回升,增加至約7193萬噸,按照氮肥工業協會統計,2022年新增產能200萬噸左右,而部分省份淘汰固定床間歇式氣化爐,總體產能基本持平。從產能周期上看,目前處于增產周期。從2023年投產計劃來看,年內新增產能超過400萬噸,上半年已經投產產能達100萬噸,水煤漿工藝為主,3季度還有240萬噸產能計劃投產,水煤漿工藝為主,重要時點在3季度中和年底。

表 1 尿素2023年新增產能

資料來源:卓創、隆眾石化、方正中期研究院

圖 2 尿素周度產量

資料來源:卓創、方正中期研究院

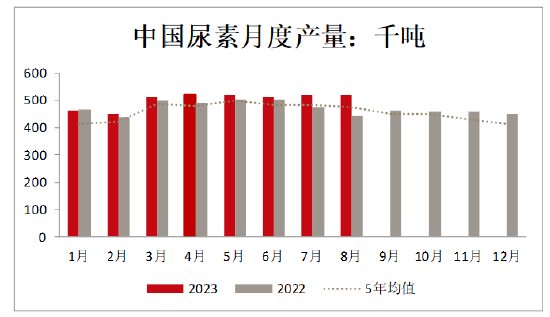

卓創數據,1-8月國內累計產量3941萬噸,同比增長3.86%,累計日均產量16.22萬噸。8月日均產量16.49萬噸/日,較2022年同期產量增加13.6%。隆眾數據,8月日均產量在16.7萬噸/日,1-8月累計同比增幅在5.3%。

二、尿素生產利潤處于年內高位

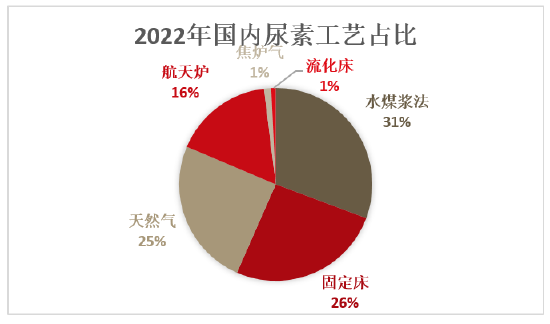

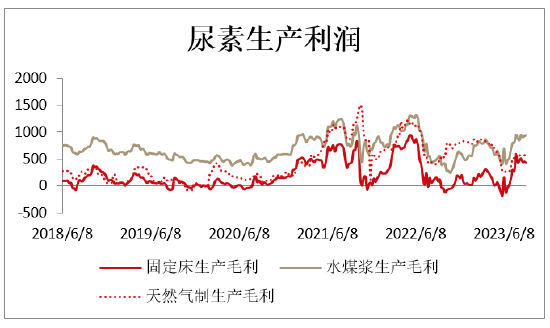

近年來隨著先進的水煤漿法對舊式的塊煤法進行替代,煙煤褐煤用料占比提升,無煙煤用料占比下降。新投產裝置以水煤漿法為主。8月煤頭尿素月均毛利率12.7,月環比上升5.97個百分點;8月氣頭月均毛利率13.72%,月環比上升3.83個百分點。6月以來尿素生產利潤持續回升,一方面得益于國內需求超預期,另一方面得益于出口超預期。

圖 3 尿素產能分工藝對比

資料來源:卓創、方正中期研究院

圖 4 尿素固定床生產利潤

資料來源:卓創、方正中期研究院

三、出口政策限制 后市出口將環比下降

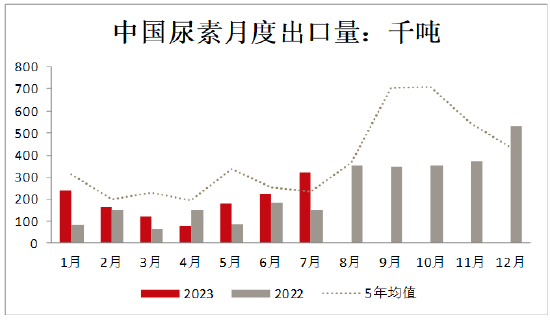

2021年10月15日,尿素出口由商檢改為法檢,尿素從當年9月出口109萬噸,快速下降到當年12月3.5萬噸。2022年國內尿素大單出口依然受到嚴格管控,僅部分援助出口。在內外價差一度上千的2022年,實際出口按季度增加,1 季度月均 10 萬噸,2 季度月均 15 萬噸,3 季度月均 30 萬噸,4季度月均42萬噸,政策因子與實際出口相關性持續下降。截止到2023年7月,1-7月出口133萬噸,同比增加52.53%。

圖 5 尿素月度出口

資料來源:隆眾石化、方正中期研究院

從中國主要出口國家來看,印度占比超過50%。印度尿素年消費約3500萬噸,其中國內生產2500萬噸左右,進口1000萬噸上下。而全球尿素貿易量在4600萬噸左右,印度貿易量占比超過20%,其招標對國際市場價格影響較大。2021年印度招標量在788萬噸,中國占258萬噸,2022年對印度出口也超過40%。2023年1-7月對印度出口22.62萬噸,同比下降3.1%,占出口17%。

印度每年3季度末,4季度是主要進口及招標時點。因印度復興計劃,2022年內投產381萬噸產能,2022年6月上旬印度化肥部部長曾表示,12月前不需要進口化肥,而實際上印度下半年招標超過400萬噸,但隨著時間推移,2023年招標量預計下降,1季度僅2月下旬印度IPL發布尿素進口招標,3月初開標,開標價格較同期內盤低超20%。5月末RCF發布招標,6月中下旬截標,開標價格較發布招標時下降10%。7月25日IPL再度發布招標,8月上旬開標,東海岸最低報價CFR396美元/噸,最終招標175.9萬噸,其中中國中標超100萬噸。9月初RCF再度發布新招標,年底或仍有1-2次招標。由于國內進入秋季肥時段,對印度的大量出口影響國內供應,主要出口商及協會發文表態優先保供國內,預計后續印標對國內影響有限。截至9月初,中國與東南亞地區價差在27.5美金/噸,中國與中東地區價差在10美金/噸。

圖 6 尿素出口利潤

資料來源:隆眾石化、方正中期研究院

四、尿素下游需求進入秋季肥

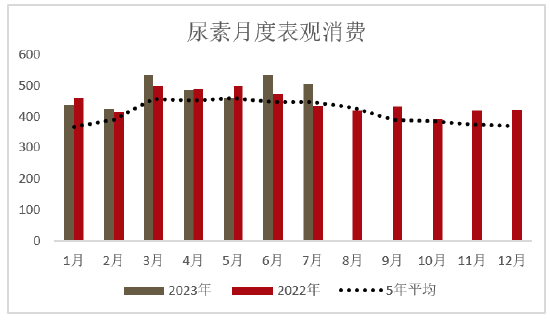

2023年1-7月累計消費3359萬噸,同比增加1.8%,相比1-5月,6、7月表觀消費表現超預期。

圖 7 尿素月度表觀消費量

資料來源:卓創、方正中期研究院

以國內氮肥用量來看,小麥、玉米、水稻合計超過50%。我國每年春耕春播時間主要集中在2至5月之間,今年我國春播在2月下旬陸續開始,由南至北持續至5月上中旬。5月前尿素需求,農業以底肥為主,6、7月以南方水稻追肥以及北方玉米追肥為主,9月之后需求進入秋季肥,秋季肥集中出貨時間將在9月中下旬到10月底,橫跨時間較長。

復合肥方面,9月開工率將季節性回升。8月均產能利用率約52.52%,月環比增加23.88個百分點,月同比增加29.3個百分點。卓創調研數據顯示,北方市場備肥6成以上,局部更多,南方地區秋季備肥到貨量3-4成,用肥略晚于北方,東北地區東出備肥預收為主,產銷尚未啟動,預計將擇機儲備原料。

表 2 尿素產業鏈價格變化。

數據來源:卓創、方正中期研究院

尿素的主要工業應用領域有三聚氰胺、人造板、環保用途及化妝品醫藥等。從尿素全產業鏈現貨價格變化來看,年初以來上下游價格偏弱,但7月明顯止跌回升,中游氮肥同比表現不一,環比明顯轉好,其他肥料表現相對平淡,下游表現不一,整體有轉好跡象。房地產政策對尿素工業需求影響較大,關注后續政策落地市場反饋。2023年8月份中國三聚氰胺企業平均開工負荷率為62.89%,較上月降低4.62個百分點。預計9月份國內三聚氰胺企業開工負荷率將小幅回升,或維持在六成以上波動。8月份甲醛樣本開工負荷為32.4%,較上月上漲2.1個百分點,主要是由于月內山東、華南、西北等地部分裝置負荷略提升,整體產量有所提升,但生成利潤不佳,9月產量預計有所回落。

五、短期庫存偏低 后市出口是勝負手

表 3 尿素平衡表及預測

資料來源:公開數據,方正中期研究院

經過6-8月內需以及出口的爆發,目前國內顯性庫存低位。以累計同比來看,產量維持同比4%增幅相對容易,而出口由于受到政策收緊影響,預計8-12月同比下降超過20%,即使如此環比較出口放開后的6、7月月均值仍有增加,這導致8-12月國內需求同比要增加8%以上,才能實現12月末庫存與2022年同期持平,限于6、7月同比超過這一水平,存在實現可能,但尿素生產利潤預計下降。此外生產利潤回落后,出口政策存在再度放開可能,國內出現類似4、5月過剩可能性不大。如需求或出口不及預期,利潤會下修,在未出現過剩預期前,高成本工藝是價格強支撐。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)