來源:時代周報-時代在線

2023年9月1日,6家國有大行紛紛下調存款利率,1年期下降10個基點,3年期下降25個基點。

小紅書上關于“存款”的筆記高達103萬+篇,關于“定期”的筆記高達344萬+篇。在利率下行、貨幣貶值的當下,銀行存款利率的變動被年輕人所關注。市場上甚至衍生出一種“特種兵式”的存款情況,即為了更高的存款利率,從一個城市到另一個城市存款。

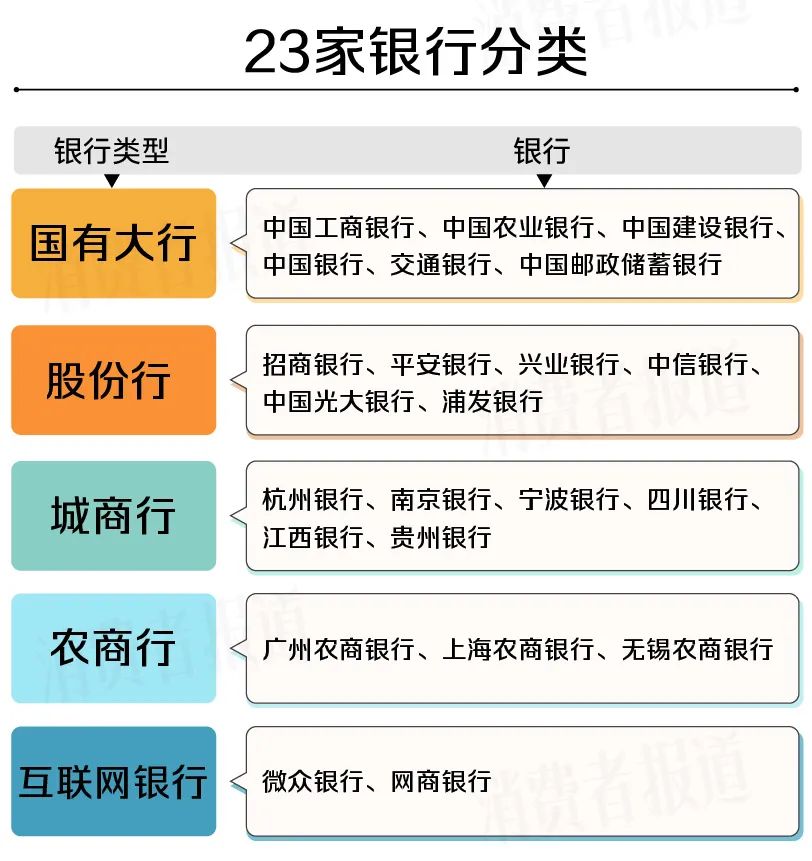

2023年9月,《消費者報道》對23家銀行的存款利率進行了匯總和比較。測試的23家手機銀行涉及國有大行、股份行、城商行、農商行、互聯網銀行這5類。

其中6家國有大型銀行(國有大行)包括中國工商銀行、中國農業銀行、中國建設銀行、中國銀行、交通銀行、中國郵政儲蓄銀行;6家股份制商業銀行(股份行)包括招商銀行、平安銀行、興業銀行、中國光大銀行、浦發銀行、中信銀行;6家城市商業銀行(城商行)包括杭州銀行、南京銀行、寧波銀行、四川銀行、江西銀行、貴州銀行;3家農村商業銀行(農商行)包括廣州農商銀行、上海農商銀行、無錫農商銀行,2家互聯網銀行包括微眾銀行、網商銀行。

國有大行幾乎沒區別,城商行利率可高達3~4%

根據中國人民銀行官網公布的2023年7月金融統計數據報告,目前人民幣存款余額277.5萬億元。其中前七個月人民幣存款增加18.98萬億元,同比多增1290億元。另外,2023年1月的統計數據顯示,我國住戶存款累計金額超過120萬億元。

可見我們越來越喜歡存錢了,但存款利率卻越來越低。不少年輕人焦慮:哪家銀行的存款利率更高呢?跨市跨省存款是否值得?國有大行、股份制銀行、城商行的存款差距大不大?

個人的人民幣儲蓄存款可分為以下幾類:活期存款、定期存款、大額存單、協定存款和通知存款等。定期存款又分為整存整取、零存整取、整存零取、存本取息等。

以較常見的整存整取為例,人民幣整存整取定期儲蓄存款是一種在存款時約定存期,一次性存入本金,全部或部分支取本金和利息的業務。存期可分為三個月、半年、一年、二年、三年、五年。不同銀行、不同幣種、不同存款期限的利率標準不同,可詳見各個銀行公布的利率表,一般在銀行的儲蓄所掛牌公示,又叫“掛牌利率”。

整存整取計息公式為本金×存期(年)×年利率,例如利率為2.20%,本金為10萬,3年后的定期利息為10萬×3(年)×2.20%=6600元。你還可以利用手機銀行App或官網的存款工具查看存款利率和計算利息。

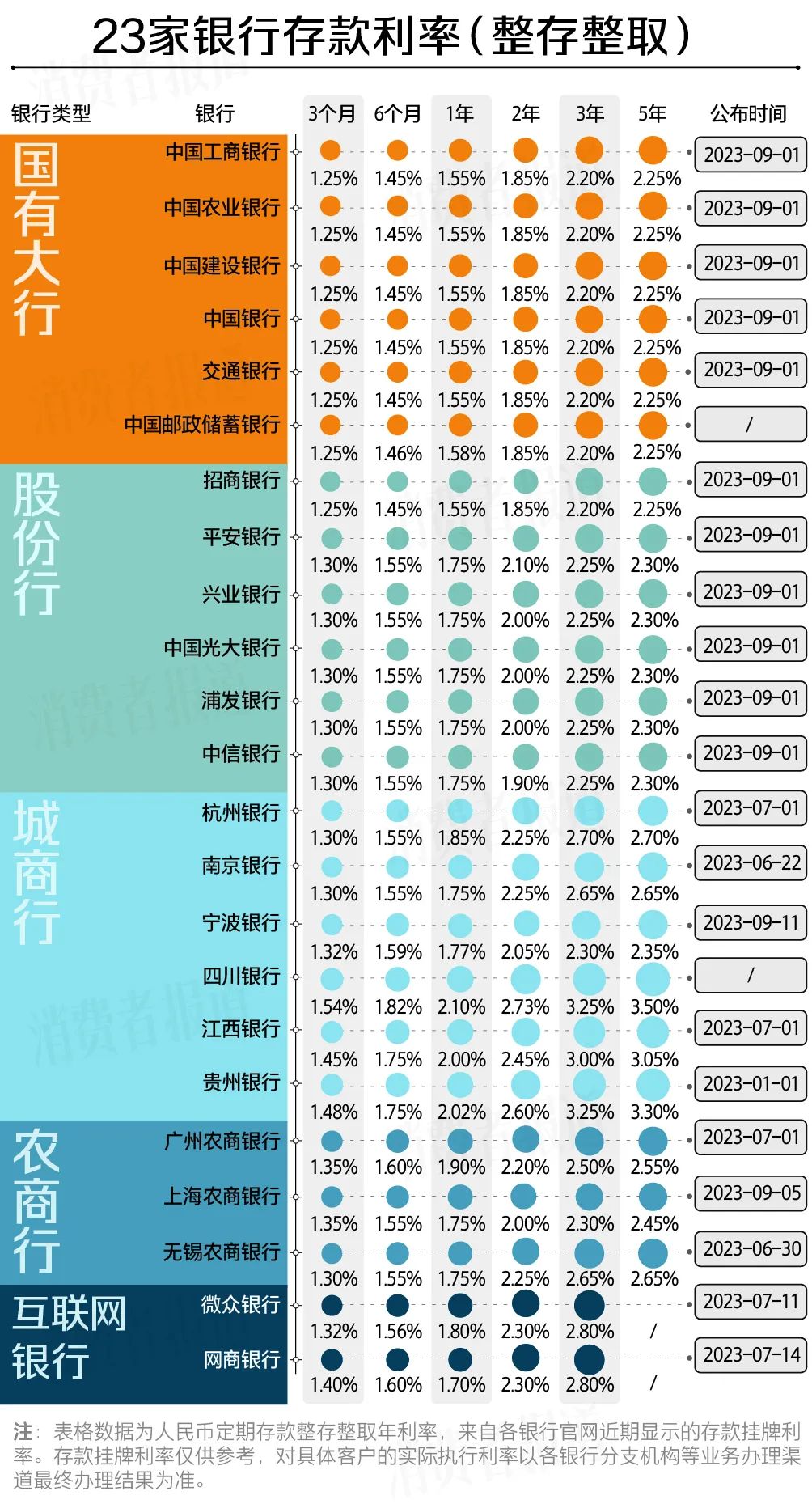

2023年9月,《消費者報道》對23家銀行官網公布的最新定期存款利率進行了匯總和比較。相比于6月份公布的利率,6家國有大行及統計的6家股份行均下調了存款利率。

6家國有大行的存款利率普遍偏低,且差距很小。其1年及以內的存款利率在1.6%以下,3到5年的定期存款利率也只有2.20%~2.25%。如果你在國有大行存下10萬,3年后就只能拿到6600元的利息。

除了招商銀行,其余5家股份行的存款利率均高于國有大行的存款利率。招商銀行的存款利率基本與國有大行一致。而平安銀行、興業銀行等股份制銀行的存款利率高于國有大行的存款利率,例如1年期的存款利率,國有大行為1.55%,而股份行為1.75%。

城商行、農商行內部差距較懸殊,杭州銀行、南京銀行、寧波銀行這3家城商行的存款利率跟股份行差距不大,四川銀行、江西銀行、貴州銀行這3家城商行存款利率則上了一個臺階,1年期的存款利率可高達2%左右,3年期的存款利率可高達3%左右。

值得注意的是,國有大行、股份行的存款利率公布時間較近,均為2023年9月1日,更新較迅速,而城商行、農商行公布利率的時間距離現在有段時間,可能更新不迅速,實際利率以各銀行的線下網點或銀行App辦理結果為準。農商行、互聯網銀行的存款利率跟城商行差距不大,此次不再贅述。

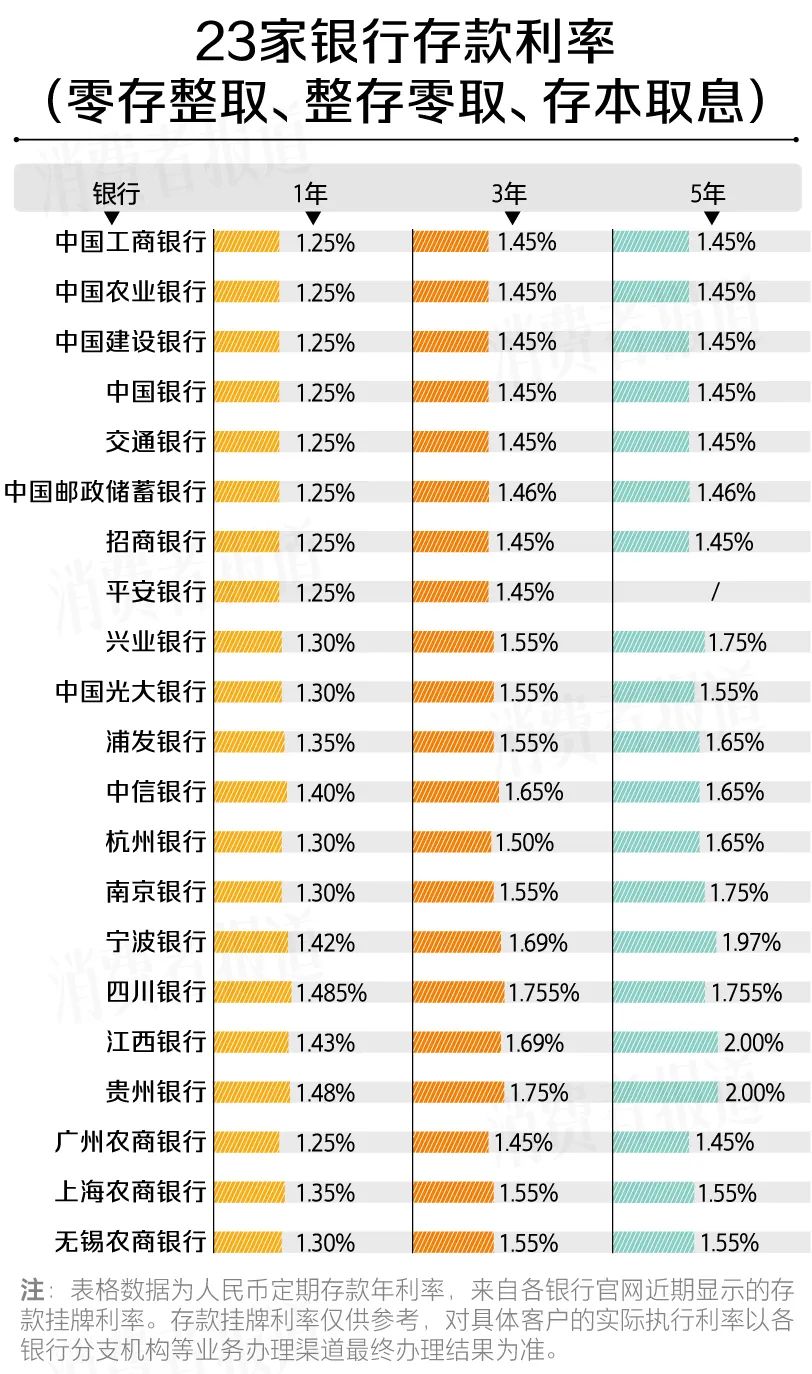

除了常見的整存整取,還有零存整取、整存零取、存本取息等類型的定期存款,這幾類定期存款的利率較同期的整存整取的利率低,例如存5年的利率在2%或以下,不太建議。如果有這個需求,也建議選擇利率更高的城商行或農商行。

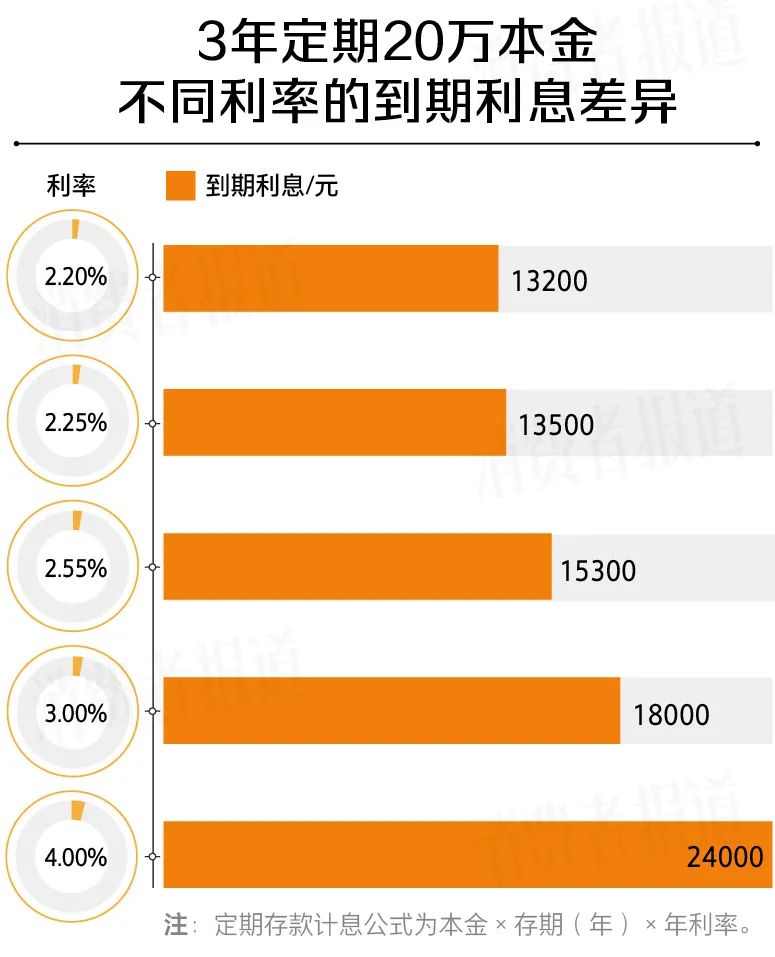

存20萬到城商行,比國有大行多2000~5000元利息

簡單來說,存款利率從高到低為:城商行、農商行>股份行>國有大行。

大致估算,以20萬存3年為例,假設國有大行利率2.20%、股份行利率2.25%、城商行利率3%,則到期利息分別為13200元、13500元、18000元。國有大行跟城商行能差出4800元。如果能搶到3年4%利率的產品,就能多出1萬元。

因此不少人跨市、跨省、跨行存錢來賺取利率,希望找到利率4.0%的產品,還有人跑到外地搶大額存單。大額存單的利率比同銀行的定期存款利率更高,例如中國工商銀行、中國農業銀行等國有大行的大額存單3年利率高達2.65%,南京銀行等某些城商行的大額存單的3年利率高達3.1%,均高于同銀行的3年整存整取存款利率。

但是大額存單一般有20萬起存的要求。“個人大額存單”是銀行面向個人客戶發行的以人民幣計價的記賬式大額存款憑證,是具有標準化期限、最低投資金額要求、市場化定價的存款產品,按照人民銀行相關規定,大額存單納入存款保險范圍。某些大額存單還可在銀行規定的平臺進行轉讓。

值得一提的是,以上分析根據各銀行官網最新公布的存款掛牌利率。存款掛牌利率僅供參考,對具體客戶的實際執行利率以各銀行分支機構等業務辦理渠道最終辦理結果為準。實際利率一般比掛牌利率更高,也就是說,咨詢各營業部網點可能得到更高的存款利率。

▲特色存款利率更高,但有限定條件

▲特色存款利率更高,但有限定條件《消費者報道》記者咨詢了廣州珠江新城地區的幾家銀行網點的定期存款利率,工商銀行客服表示,3年期的利率可高達2.60%(掛牌利率為2.20%),需要存款5萬以上,其他存期的定期存款的執行年利率也可能跟隨存入金額變動。招商銀行客服則表示,可以選擇招商銀行的特色存款,部分產品2年期高達2.55%,1000元起存,到期后自動入賬。具體大家可咨詢各個銀行線下網點或在手機銀行App上查詢。

更高的實際利率不少都有限定條件,例如四川銀行的“定期寶”產品,利率高達4.0%,為整存整取差異化儲蓄產品,起存金額為1萬元,期限為五年。四川銀行客服回復《消費者報道》記者,該產品需要到四川當地線下網點開戶,目前不同地區的網點開戶要求也不同,開戶成功率并不高。

有些人擔心小銀行的存款安全,根據《存款保險條例》,存款保險實行限額償付,最高償付限額50萬元。意思是,只要你存錢的銀行參加了存款保險制度,50萬以下的本息是保證賠付的。

利率下行趨勢明顯,“特種兵存款”興起

存款利率是不是真的越來越低呢?

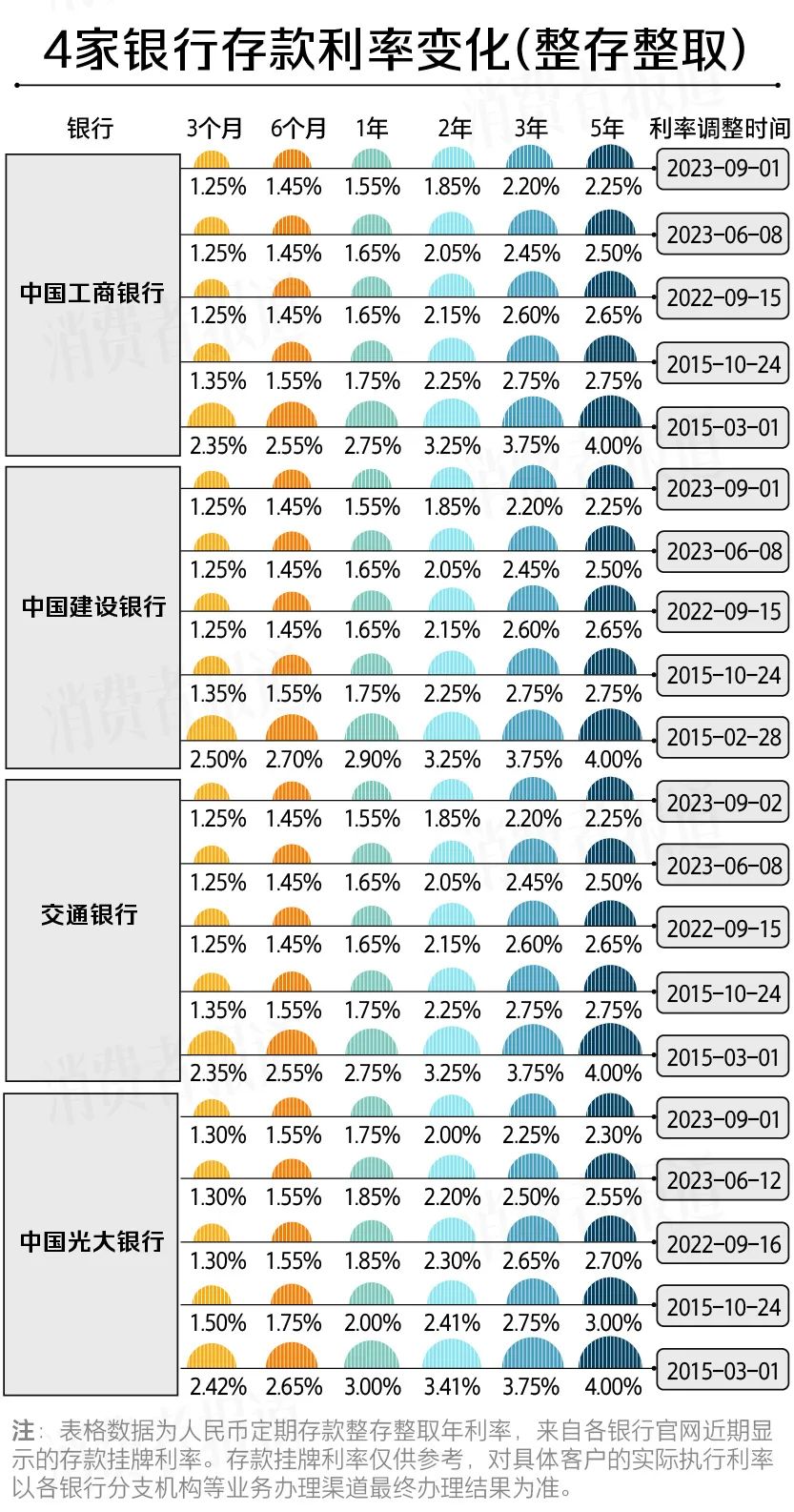

《消費者報道》統計了4家銀行的近8年期間(2015-2023)的存款利率變化。可以發現,這幾家銀行的利率調整時間相近,例如均在2023年9月、2023年6月、2022年9月、2015年10月有過利率調整行為。

結果顯示,4家銀行的利率整體均呈現下行趨勢。以“宇宙行”中國工商銀行為例,3年期的存款利率,在2015年3月為3.75%,在2015年10月利率調整為2.75%,在2022年9月調整為2.60%,在2023年6月調整為2.45%,在2023年9月調整為2.20%,下行趨勢明顯。

商業銀行本質上就是通過利息差賺錢,吸收儲戶的存款,然后再把它貸出去,貸出去的利息比吸收存款的利息高。貸款利率持續降低、存款增加較快,近期不少銀行凈利差已收窄至1.7%附近,因此銀行下調部分期限存款利率才能保住利潤。

對于普通人,利率長期下行及貨幣寬松的趨勢不可避免,現金購買力又被不斷攤薄。一般的銀行存款利率跑不贏通貨膨脹,人們的焦慮可以理解,也就產生了“跨行存款”“跨市跨省存款”“特種兵存款”等情況。

所謂“特種兵存款”,指的是由于大銀行降息,人們跑到外地,來回奔波找利率高的小銀行存款,類似“特種兵旅游”的概念。這是一種“套利”行為,在社交平臺上,不少博主“炫耀分享”搶到四點多的高利率存款產品。

▲網友在某社交平臺分享“搶到”四點多利率的存款

▲網友在某社交平臺分享“搶到”四點多利率的存款除了利息的差距,大家還可以看看存定期存款所贈送的類似于積分、禮品(例如行李箱、背包等)、車票、購物卡之類等東西,計算背后的價值。差距不大的話,那就選一個離家近、態度好的銀行吧。

《消費者報道》建議

(1)同一家銀行存款不要超過50萬。由于存款保險的最高償付額度為50萬元,建議在各個小銀行放50萬以內的存款。如果是50萬以上的金額,建議存國有大行。

(2)不建議設置自動轉存。到期后自動轉存的利率一般默認為掛牌利率,通常比之前商量好的協議利率低。最好提前和銀行協議好。

(3)可以存多筆不同存期的存款。如果全部存5年長期,遇到急用錢的情況,提前支取,只能按照活期利率(目前大多是0.2%)計算,損失利息。建議長短期定期產品相結合,形成滾動循環,這樣每隔一段時間都有資金到賬,可應付緊急情況。

(4)豐富資產配置,在存款之外,可投資一些符合自身需求、可承擔風險的理財產品,例如貨幣基金(支付寶里的余額寶就是貨幣基金)、債券基金等。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)