安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

專題:2023基金行業年終大盤點:最高漲超58%!7只北交所基金上榜(附紅黑榜)

國內經濟調整、股市承壓 QDII 基金表現突出 ----2023 年年度基金市場績效分析

來源:上海證券基金評價研究中心

基礎市場分析

? 股票市場概況:2023年,我國股市總體呈震蕩下跌走勢。開年前2 個月,受強復蘇預期影響,股市出現明顯反彈。后續全年,股市在經濟數據不及預期后的回落和政策刺激的推高之間波浪式震蕩下行。市場表現方面,2023 年上證綜指、深證成指、滬深 300、中證 500、創業板綜指和北證50 的收益率分別為-3.7%、-13.54%、-11.38%、-7.42%、-5.41%和 14.92%。

? 債券市場概況:2023 年,我國債市整體表現為牛市,債券收益率總體下行,全年呈“M”字走勢。截至年末,利率債期限利差縮窄,長端收益率總體下行幅度較短端更大。信用債方面,各期限各等級券種收益率全線下行,各期限信用利差收窄,等級利差分化。受權益市場下行的影響,可轉債表現較弱。從債券指數表現來看,中證全債、中證國債和中證企業債指數全年收益率分別為+5.23%、+5.17%和+4.82%;中證轉債指數全年累計收益率為-0.47%。

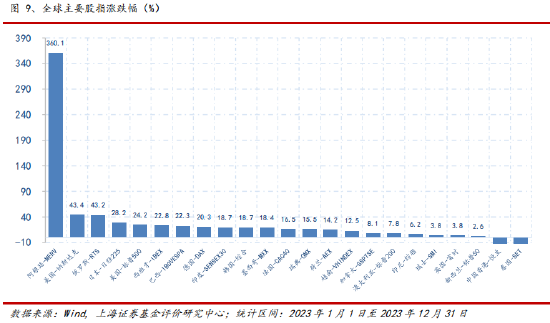

? 全球金融市場:2023 年,境外權益市場多數上漲。阿根廷 MERV,美國納斯達克,俄羅斯 RTS,日經 225 和標普 500 指數依次以收益率 360%,43.4%,43.2%,28.24%和 24.23%位列全年漲幅前五。

? 基金績效分析

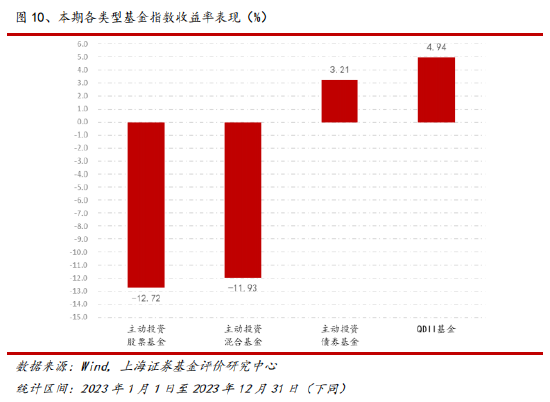

? 基金概況:2023年,各類型基金中,中國債基指數上漲3.21%,中國股基指數和中國混基指數分別下跌12.72%和11.93%;投資于海外市場的QDII產品平均收益率為4.94%。

一、基礎市場分析

1、股票市場概況

2023年,我國股市總體呈震蕩下跌走勢。開年前2個月,受強復蘇預期影響,股市出現明顯反彈。后續全年,股市在經濟數據不及預期后的回落和政策刺激的推高之間波浪式震蕩下行。

一季度,年初市場對防疫管控放開后的經濟強復蘇抱有較高預期,推動股市強勁上漲。春節后,陸續披露的宏觀經濟數據顯示經濟基本面的實質修復仍需鞏固,強復蘇預期回落,股市隨之震蕩下行。3月下旬央行降準,寬松的貨幣政策刺激股市階段性回升。二季度,股市在對經濟實質性復蘇的不確定中震蕩下行。季末,6月央行超預期降息,寬松的貨幣政策刺激股市階段性回升。三季度,7月底的政治局會議明確了中央對提振經濟的決心,市場視之為“政策底”的標志,市場信心得以提振,拉動股市回升。而隨后8月陸續披露的新一輪宏觀數據將預期拉回仍存在不確定的現實,股市隨之持續走跌。四季度,10月中央匯金二度出手增持四大行并購入ETF,同時中央增發1萬億特別國債以轉移支付的形式安排至地方政府使用,強政策刺激提振股市信心,拉動行情探底回升。而隨后11月中旬披露的宏觀數據使預期回落,股市再次走弱。年末,股市出現小幅反彈。

2023年,我國經濟處于新舊動能轉換的重要轉型期。經濟邁入高質量發展的新階段需要一定時間,而轉型期經濟數據的反復一定程度上令市場風險偏好趨于謹慎,并對推出的各類利好政策反應鈍化。此外,美國在2023年實行了近40年來最快的加息周期,海外流動性的緊縮亦使包括我國在內的全球股市全年承壓。

全年來看,代表股票指數上證綜指、深證成指、滬深300、中證500、創業板綜指和北證50的收益率分別為-3.7%、-13.54%、-11.38%、-7.42%、-5.41%和14.92%。滬深兩市股票成交額211.61萬億元,環比下降5.48%;北交所股票成交額7246.66億元,環比上漲371.4%。北向資金凈買入437.04億元,環比減少51.45%。

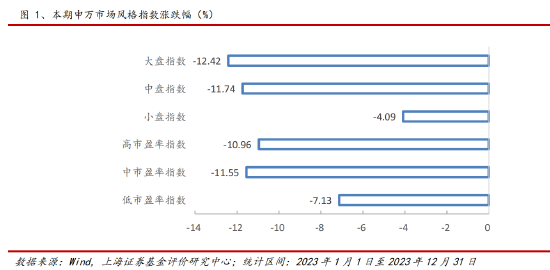

從風格看,2023年小盤占優,代表指數中證2000和北證50全年收益率逆勢達到5.57%和14.92%。具體來看,大盤指數、中盤指數和小盤指數分別-12.42%、-11.74%和-4.09%。從估值的角度看,高市盈率指數、中市盈率指數和低市盈率指數本期分別-10.96%,-11.55%和-7.13%。

行業方面,結構性行情充分演繹,行業輪動快速。按中信一級行業分類,2023年,收益率前三的行業分別為通信、傳媒和煤炭,分別上漲25.42%,20.25%和13.46%;收益率后三的行業分別為消費者服務、房地產和電力設備及新能源,分別下跌40.04%,24.49%和24.11%。

2023年,總體表現較好的行業為TMT(通信,傳媒,計算機等)和周期行業(煤炭,石油石化等)。TMT行業方面,2022年底問世的ChatGPT劃時代地標志著人工智能(AI)在C端的落地,科技進步帶動AI相關的TMT行業(通信、傳媒和計算機等)上漲。TMT行業上半年表現搶眼,三季度出現一定回調,年底迎來一波反彈,全年總體收漲。周期行業方面,2023年經濟處于復蘇的闖關期,順周期的價值行業在尚存反復的經濟行情下,具有高確定性、高分紅、低負債等攻守兼備的特點。諸如煤炭、石油化工等行業在經濟復蘇的庫存周期影響下表現較穩定,體現價值行業的韌性。表現較落后的行業中,受高質量經濟轉型陣痛期影響,消費者服務和房地產行業表現較弱;新能源行業面臨前期產能激增和當前需求下滑,市場對其有 “產能過剩”的預期。

2、債券市場概況

2023年,我國債市整體表現為牛市,債券收益率總體下行,全年呈“M”字走勢。截至年末,利率債期限利差縮窄,長端收益率總體下行幅度較短端更大。信用債方面,各期限各等級券種收益率全線下行,各期限信用利差收窄,等級利差分化。受權益市場下行的影響,可轉債表現較弱。

1-2月,債券收益率回落。隨著國股行1年期存單利率沖高回落,加之公布的11月經濟數據多弱于預期,12月22日銀行1年及以內、2年、3年、5年期的定期存款掛牌利率分別下調10BPs、20BP、25BP、25BP。債市情緒明顯回暖,債券收益率回落,10年期國債收益率最低降至12月25日的2.57%,創今年9月以來新低。2022年年底防疫政策放開, 2023開年后,國內疫情積壓需求釋放,經濟數據好于預期,1月新增信貸創歷史新高,顯示企業融資需求旺盛,投資者對國內經濟復蘇的預期較強, A股表現較好,市場風險偏好回升,壓制債市做多情緒。3-7月,債券收益率趨勢性下行。包括PMI、CPI、生產、投資在內的各類宏觀數據顯示經濟基本面仍偏弱,加之房地產行業的拖累持續,經濟修復的實質性仍有待鞏固,市場風險偏好下調,支撐債市。同時,貨幣政策持續寬松。央行6月和8月兩次超預期降息,多家銀行下調存款利率。市場寬貨幣預期升溫,刺激債市做多情緒。8-11月,債券收益率震蕩反彈。資金面緊張或是主要推動因素,短端利率反彈幅度較長端更大。8-11月期間,地方政府特殊再融資債券密集發行,累計規模達1.4萬億元。人大常委會四季度批準增發1萬億元特別國債,引發市場對債券供給壓力的擔憂。同時,資金利率中樞上移,同業存單1年期利率11月27日升至2.66%,引發市場對銀行后市流動性不樂觀的預期,促使投資者拋售債券。經濟基本面方面,11月多項地產金融放松政策的消息流傳(包括銀行地產貸款“三個不低于”、擴圍房企白名單等),提升市場的寬信用預期。在資金面趨緊和寬信用預期,壓制債市做多。12月,債券收益率回落。隨著銀行1年期存單利率 回落和公布的11月經濟數據多弱于預期,債券收益率快速回落。

從債券指數表現來看,各券種指數收益率總體上漲,中證全債、中證國債和中證企業債指數全年收益率分別為+5.23%、+5.17%和+4.82%。受權益市場下行影響,中證轉債指數全年累計收益率為-0.47%。

利率債方面,中債國債期限利差收窄,短端在年內波動更劇烈,但全年長端較短端的下行幅度更大。2023年,中債國債一年期、五年期和十年期到期收益率較去年末變化分別為-2BPs、-24BPs和-28BPs至2.08%、2.40%和2.56%。截至年末,各期限國債到期收益率均低于近三年平均水平,一年期、五年期和十年期國債收益率較近三年均值分別-8.07BPs、-25.69BPs和-28.46BPs。

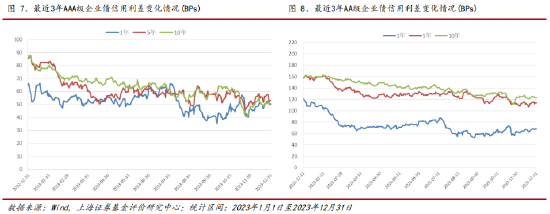

信用債方面,各期限各等級券種收益率全線下行。以企業債為例,AAA級企業債一年期、五年期和十年期到期收益率較去年末分別-18BPs、-57BPs和-65BPs至2.58%、2.93%和3.06%。AA級企業債一年期、五年期和十年期收益率較上期末分別-55BPs、-68BPs和-64Ps至2.76%、3.54%和3.79%。

各期限企業債信用利差全線收窄,等級利差分化。2023年年初,經歷了2022年末理財因面對大規模贖回壓力而造成的信用利差超調后,信用債的配置價值重顯,進入回調行情,推動信用利差全線下行。隨后,隨著理財的規模恢復,市場對經濟修復的預期趨于謹慎和一攬子化債政策后高等級信用債更顯稀缺,信用債資產荒行情重現,信用利差收窄幅度明顯。2023年末,AAA企業債與國債一年期、五年期和十年期信用利差分別維持在49.83BPs、52.94BPs、50.49BPs的水平,較去年末分別-16.18BPs、-32.67BPs和-36.86BPs。AA企業債與國債一年期、五年期和十年期信用利差分別維持在68.28BPs、113.70BPs和123.15BPs的水平,較去年末分別-52.86BPs、-43.58BPs和-36.15BPs。

3、全球金融市場

2023年,境外權益市場多數上漲。阿根廷MERV,美國納斯達克,俄羅斯RTS,日經225和標普500指數依次位列全年漲幅前五,漲幅分別為360%,43.4%,43.2%,28.24%和24.23%。美國方面,其經濟基本面在疫情后恢復強勢,同時配合猛烈的加息周期,吸引全球資金流入,推高股市。同時,以ChatGPT為代表的AI應用端技術的問世,尤其助長了以高科技成分股為主的納斯達克指數。阿根廷方面,因本國貨幣貶值及新總統“本國貨幣美元化”的激進貨幣政策設想,引發國內通貨膨脹爆發、資產貶值,吸引全球資金抄底股市。俄羅斯方面,因地緣政治導致的本國貨幣貶值、主要出口品油氣的價格上漲和指數主要公司穩健的財務表現,支撐股市逆勢上漲。日本方面,其股市長期以來處于低估值區間,疊加年內實施的旨在提高股東價值的公司治理改革及巴菲特增持日本股票的影響,增強日本股市對資金的吸引力,推動股市上漲。

商品方面,鐵礦石、黃金和銅分別以14.50%,13.45%和2.27%的年度收益率領漲全球商品。鐵礦石連續2年收益率領先,在供需基本面的影響外,國內地產政策的刺激和美聯儲加息預期的放緩是影響價格上漲的重要因素。黃金方面,受地緣沖突引發的避險情緒、各國央行大量增持和年末美聯儲加息暫停預期的影響,黃金價格震蕩走高。

二、全市場基金績效分析

1、基金概況

2023年各類型基金中,中國債基指數上漲3.21%,中國股基指數和中國混基指數分別下跌12.72%和11.93%;投資于海外市場的QDII產品平均收益率為4.94%。

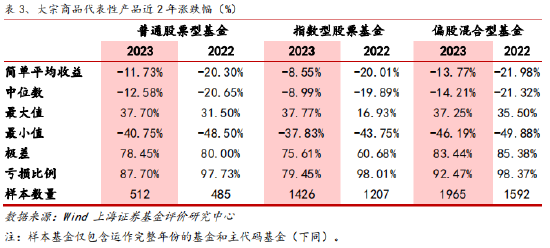

從具體收益率看,2023年股市總體下行,股票型基金收益水平較弱。普通股票型基金、指數型股票基金和偏股混合型基金的收益率中位數均為負數,分別為-12.58%,-8.99%和-14.21%;虧損比例達到87.70%,79.45%和92.47%。但三類基金的平均收益、收益率中位數、收益率極值及虧損比例均較2022年有所改善。

三類股票型基金中,指數型股票基金總體表現優于采取主動投資策略的普通股票型基金和偏股混合型基金。2023年,股票市場沒有明顯的投資主線,行業輪動加劇,整體風格偏小微盤。采取主動投資策略的股票基金大多對行業和個股有所側重,且風格偏中大盤,對2023年股市行情的匹配度較低。而指數型股票基金根據其編制方法,能夠做到不同行業和不同市值個股的分散投資,在2023年的股市行情下更能發揮其投資特點。

2、股票基金

根據上海證券基金評價中心基金分類標準,將股票型基金分為主動投資股票型基金、指數型股票基金及股票分級子基金。根據監管要求,在2020年年底前分級基金全部轉型,股票分級子基金僅作為歷史曾存續類型保留在分類中,本文分析不涉及該子類。因此,本報告分為主動投資股票基金及指數型股票基金兩部分分別闡述。

1)普通股票型基金

本期采取主動操作策略的普通股票型基金平均收益率為-11.73%。從絕對收益率來看,本期完整運作的512只普通股票型基金中有63只基金(約占12%)取得正收益,收益率分布區間為-40.75%到37.70%。從相對收益率來看,樣本中有189只(約占37%)普通股票型基金跑贏自身業績比較基準。

從中國股基指數的收益率來看,總體普通股票型基金的季度收益率走勢與股票市場走勢相似。2023年,中國股基指數累積收益率為-12.72%。

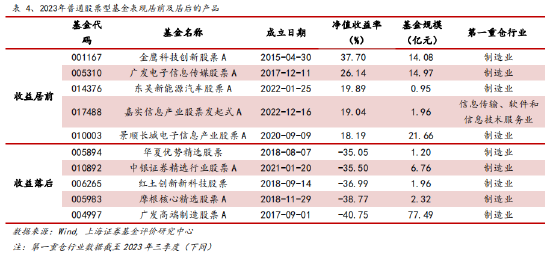

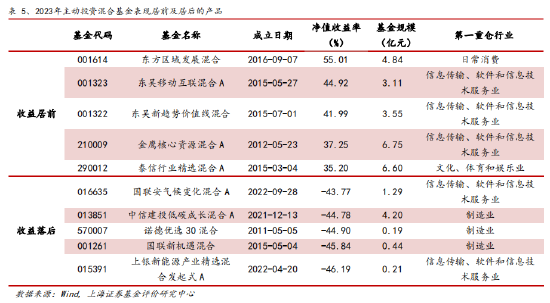

2023年,收益率居前的普通股票型基金,其重倉股與TMT行業相關度較高,吻合年度行情熱點。

2)主動投資混合基金

采取主動投資策略的混合基金本期平均收益率為-10.11%。從絕對收益來看,4016只完整運作的基金中有679只基金(約占17%)實現正收益,收益率區間為-46.19%到55.01%。相對收益方面,樣本中有1132只(約占28%)主動投資混合基金本期收益率跑贏自身業績比較基準。

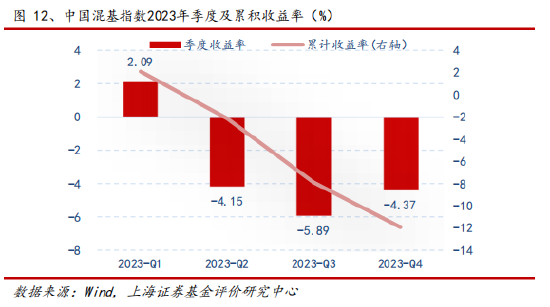

從中國混基指數的收益率來看,總體混合型基金的季度收益率走勢與股票市場走勢相似。2023年,中國混基指數累積收益率為-11.93%。

2023年,收益率居前的混合型基金,其重倉股與TMT、電子行業相關度較高,吻合年度行情熱點;收益率居后的混合型基金,其重倉股與新能源行業相關度較高,新能源行業在2023年處于產能過剩的周期。

3)指數型股票基金

本期全市場指數型股票基金平均收益率為-8.55%,從絕對收益來看,1426只完整運作的基金中有293只基金(約占20.55%)實現正收益,收益率分布區間為-37.83%至37.77%;從相對收益率來看,樣本中有1233只產品(約占86%)超過業績比較基準。

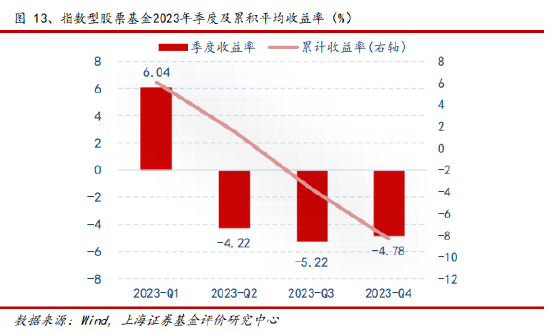

從指數型股票基金的平均收益率來看,其季度走勢與股票市場走勢相似。2023年,指數型股票基金的累積平均收益率為-8.33%。

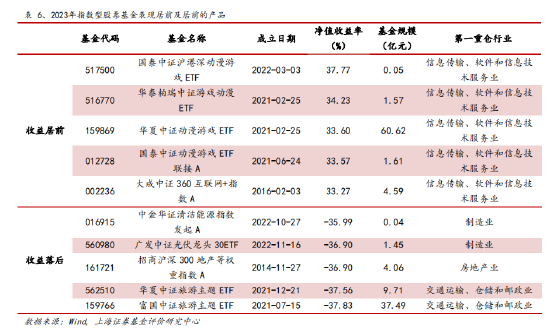

2023年,收益率居前的指數型基金,其重倉股與TMT行業相關度較高,吻合年度行情熱點;收益率居后的指數型基金,其重倉股與旅游、地產、光伏、新能源等相關度較高,該類行業或需要經濟基本面的景氣支撐,或于2023年處于產能過剩、估值回調的階段。

4、主動投資債券基金

本期主動管理債券基金平均收益率為2.73%。納入統計的1890只主動投資債券基金中實現正收益的產品有1663只(約占88%),收益率區間為-12.78%到15.06%。相對收益方面,1172只(約占62%)主動投資債券基金本期收益率超越自身業績比較基準。

根據主動投資債券基金細分分類來看,2023年,純債基金的平均收益率為3.6%,普通債券基金的平均收益率為1.69%,可轉債券基金的平均收益率為-2.83%,數量分別為1118只、734只和38只。

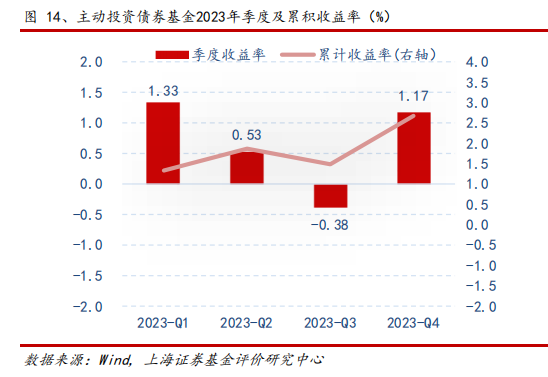

從中國債基指數的收益率來看,2023年,主動投資債券基金的平均收益率水平和債券市場的走勢相符,整體呈牛市,僅三季度出現調整。截至本期,最近一年中國債基指數累計收益率為2.67%。

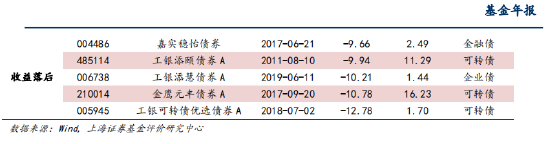

2023年,收益率居后的主動投資債券型基金,可轉債的倉位都較高,受權益市場低迷行情影響較大。

5)QDII基金

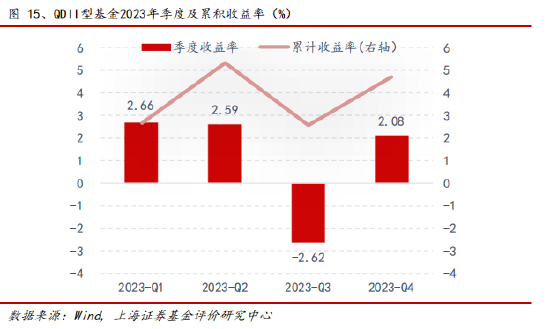

2023年,QDII基金的平均收益率為4.94%,218只運作完整的QDII基金中117只(約占54%)取得正收益,收益率區間為-25.77%到66.08%

2023年,QDII基金在表現突出,凸顯全球資產配置的價值。歐美偏股類QDII平均收益率達32.33%,位列第一。2023年美國經濟數據表現較為強勁,疊加AI技術突破性地在C端落地,使以投資納斯達克指數為代表的歐美股票類基金業績領先。黃金類QDII平均收益率達12.19%,位列第二。受地緣沖突引發的避險情緒、各國央行大量增持和年末美聯儲加息暫停預期的影響,全年黃金價格震蕩走高。香港偏股QDII和大中華偏股QDII收益居后,受國內經濟調整及股市低迷的影響,其平均收益率分別為-12.85%和-13.13%。

分析師:劉亦千

執業證書編號:S0870511040001

郵箱:liuyiqian@shzq.com

電話:(021)53686101

*員工徐一帆對本文亦有貢獻

分析師承諾

分析師 劉亦千

本人以勤勉盡責的職業態度,獨立、客觀地出具本報告。本報告依據公開的信息來源,力求清

晰、準確地反映分析師的研究觀點。此外,本人薪酬的任何部分過去不曾與、現在不與、未來也將

不會與本報告中的具體推薦意見或觀點直接或間接相關。

公司業務資格說明

本公司具備證券投資咨詢業務資格,是具備協會會員資格的基金評價機構。

風險提示

本報告中的信息均來源于已公開的資料與第三方數據,我公司對這些信息的準確性及完整性不

作任何保證,也不保證本公司作出的任何建議不會發生任何變更。報告中對樣本數據的抽樣方法和

結論,本公司保有最終解釋權。本報告中的信息僅供參考,不構成任何投資建議和承諾。我公司不

對任何人因使用本報告中的任何內容所引致的損失負責。我公司及其關聯機構可能會持有報告中提

到的公司所發行的證券并進行交易,還可能為這些公司提供或爭取提供投資銀行或財務顧問服務。

業績表現數據僅代表過去的表現,不保證未來結果。評價結果并不是對未來表現的預測,也不應視

作投資基金的建議。

本報告版權歸上海證券有限責任公司所有。未獲得上海證券有限責任公司事先書面授權,任何

人不得對本報告進行任何形式的發布、復制。如遵循原文本意地引用、刊發,需注明出處為“上海

證券基金評價研究中心”。

責任編輯:石秀珍 SF183

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)