來源:華創宏觀 ,作者張瑜 殷雯卿

華創宏觀

文/華創證券研究所所長助理、首席宏觀分析師:張瑜

事件

近期市場對人民幣匯率存在幾個想象:

1、人民幣匯率看似將開啟新的升值周期?有媒體所稱的“央行相關人士”話語做保?

2、結合當下國際大宗品漲價的壓力,匯率作為決策工具有以升值對沖之意圖?似乎天時地利?

3、當下似乎是押注匯率升值方向進行交易的好窗口?

而2021年5月27日,全國外匯市場自律機制第七次工作會議召開,從會議通稿我們可以看到,針對上述問題,此次會議明確進行了批駁。

無論是市場的“想象”還是此次會議的批駁,我們建議資本市場從四個事實出發冷靜客觀看待當下匯率市場的特征。

主要觀點

事實一:匯率短期無法預測

針對近期市場關注的人民幣匯率快速升值,央行是否有點位控制,在此次會議中明確表示當前外匯市場總體平衡,沒有任何人可以準確預測匯率走勢。

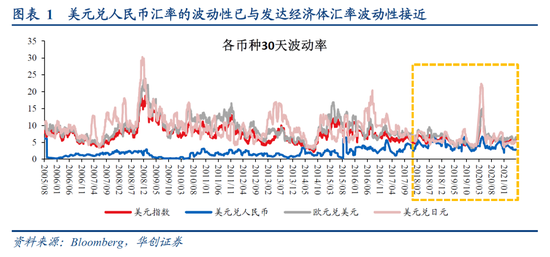

事實上,自2015年811匯改后,美元兌人民幣即期匯率的波動率就上了一個臺階,2018年后波動率已與發達經濟體匯率波動性接近,由此也可以看到人民幣匯率市場化程度越來越高,短期匯率無法預測。

事實二:匯率完全波動,不預設方向

針對近期市場關注的人民幣匯率是否會在中長期升值,在此次會議中也表達了對人民幣匯率的中長期走向沒有預設方向,不存在中長期升值的政策意圖,匯率“雙向波動是常態,應當長期堅持以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度”。

事實上,從我們一直計算的逆周期因子估算值也可看到,在多數時期逆周期因子一直穩定在退出狀態,只有市場交易慣性比較強的時候,例如2019年中間價破7、2020年3月美元流動性危機等事件,造成比較強匯率貶值預期時,才出面做預期指引,通過調整逆周期因子引導人民幣中間價位于合理區間。2020年10月,逆周期因子已完全淡出中間價公式。

事實三:匯率不是工具

針對近期市場關于匯率是否能改善出口競爭力,或抵消大宗品漲價的壓力,在此次會議中也明確提出“匯率既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響”。

事實上,數據也可反映中國中長期出口競爭力穩定,不受匯率波動影響,2016年至2019年,我國出口占全球24個主要經濟體的比重穩定在17%-18%左右,2020年起由于疫情沖擊海外其他國家生產,我國出口份額提升至20%以上,但在此之前,2017年匯率的大幅升值、2018年的快速貶值均未影響我國出口份額的中長期水平。

事實四:不應押注,賭匯率方向

針對近期市場對匯率短期與長期走勢的關注和預測,在此次會議中明確提出“企業需樹立“風險中性”理念,適應匯率雙向波動,避免“炒匯”行為”,由于匯率短期無法預測,也不預設方向,因此線性押注匯率方向的行為本身也是不合理的。

事實上,從歷史經驗來看,線性押注匯率方向可能帶來較大的匯兌損失,例如2017年初市場普遍預期人民幣貶值,大量上市公司根據這一預期進行外匯遠期套保,而2017年全年美元兌人民幣中間價由年初6.9498大幅升值至年末6.5342,并造成全部A股上市公司合計匯兌損失170億元,其中家電、電子等海外收入占比較高的行業(占比分別達34%、43%)合計匯兌損失分別為42、34億元。

我們怎么看后續人民幣匯率?

短期來說(周度與月度),人民幣匯率的準確研判幾乎不可能的,就是自由波動,由內外盤定價機制決定。

中期來說(一年維度),盡管匯率波動仍難預測,但波動貶值的概率更高,主要原因在于美元指數反彈概率仍較高。而美元指數反彈原因有四:1)美國作為單一國家,其舉國能力和資源調配上或仍強于歐洲,未來疫苗接種和疫情控制上與歐洲的差距會縮窄。2)美國財政赤字擴張初期,在中期(1-2年左右)維度中,財政赤字擴張帶來經濟增速偏強,往往會帶來美元指數走勢也偏強。3)去年下半年以來,美德利差持續走高,但美元則偏弱,從歷史上看這種背離往往以美元指數的追趕作為結果,即美元將上漲。4)主要發達國家序列中,美國經濟復蘇更強勁、通脹水平更高,后續其大概率是最先做貨幣政策轉向的國家之一。

長期來說(三到五年維度),美元進入偏弱周期的概率更高。

風險提示:美國疫情防控效果弱于預期

報告目錄

報告正文

一

事實一:匯率短期無法預測

“會議認為,當前外匯市場總體平衡。未來,影響匯率的市場因素和政策因素很多,人民幣既可能升值,也可能貶值。沒有任何人可以準確預測匯率走勢。不論是短期還是中長期,匯率測不準是必然” ——全國外匯市場自律機制第七次工作會議

針對近期市場關注的人民幣匯率快速升值,央行是否有點位控制,在此次會議中明確表示當前外匯市場總體平衡,沒有任何人可以準確預測匯率走勢。事實上,自2015年811匯改后,美元兌人民幣即期匯率的波動率就上了一個臺階,2018年后波動率已與發達經濟體匯率波動性接近,由此也可以看到人民幣匯率市場化程度越來越高,短期匯率無法預測。

二

事實二:匯率完全波動,不預設方向

“雙向波動是常態,不論是政府、機構還是個人,都要避免被預測結論誤導。以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度適合中國國情,應當長期堅持。” ——全國外匯市場自律機制第七次工作會議

針對近期市場關注的人民幣匯率是否會在中長期升值,在此次會議中也表達了對人民幣匯率的中長期走向沒有預設方向,不存在中長期升值的政策意圖,匯率“雙向波動是常態,應當長期堅持以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度”。事實上,從我們一直計算的逆周期因子估算值也可看到,在多數時期逆周期因子一直穩定在退出狀態,只有市場交易慣性比較強的時候,例如2019年中間價破7、2020年3月美元流動性危機等事件,造成比較強匯率貶值預期時,才出面做預期指引,通過調整逆周期因子引導人民幣中間價位于合理區間。2020年10月,逆周期因子已完全淡出中間價公式。

三

事實三:匯率不是工具

“在這一匯率制度下,匯率不能作為工具,既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響。” ——全國外匯市場自律機制第七次工作會議

針對近期市場關于匯率是否能改善出口競爭力,或抵消大宗品漲價的壓力,在此次會議中也明確提出“匯率既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響”。事實上,數據也可反映中國中長期出口競爭力穩定,不受匯率波動影響,2016年至2019年,我國出口占全球24個主要經濟體的比重穩定在17%-18%左右,2020年起由于疫情沖擊海外其他國家生產,我國出口份額提升至20%以上,但在此之前,2017年匯率的大幅升值、2018年的快速貶值均未影響我國出口份額的中長期水平。

四

事實四:不應押注,賭匯率方向

“企業和金融機構都應積極適應匯率雙向波動的狀態。企業要聚焦主業,樹立“風險中性”理念,避免偏離風險中性的“炒匯”行為,不要賭人民幣匯率升值或貶值,久賭必輸。”——全國外匯市場自律機制第七次工作會議

針對近期市場對匯率短期與長期走勢的關注和預測,在此次會議中明確提出“企業需樹立“風險中性”理念,適應匯率雙向波動,避免“炒匯”行為”,由于匯率短期無法預測,也不預設方向,因此線性押注匯率方向的行為本身也是不合理的。事實上,從歷史經驗來看,線性押注匯率方向可能帶來較大的匯兌損失,例如2017年初市場普遍預期人民幣貶值,大量上市公司根據這一預期進行外匯遠期套保,而2017年全年美元兌人民幣中間價由年初6.9498大幅升值至年末6.5342,并造成全部A股上市公司合計匯兌損失170億元,其中家電、電子等海外收入占比較高的行業(占比分別達34%、43%)合計匯兌損失分別為42、34億元。

五

我們怎么看后續人民幣匯率?

短期來說(周度與月度),人民幣匯率的準確研判幾乎不可能的,就是自由波動,由內外盤定價機制決定。

中期來說(一年維度),盡管匯率波動仍難預測,但波動貶值的概率更高,主要原因在于美元指數反彈概率仍較高。隨著我國經濟先見頂點+美國經濟仍有上行空間——中美經濟周期背離;美國有taper的可能性+隨著經濟動能減弱我國貨幣政策收緊概率逐漸降低——中美貨幣政策背離,中美進入經濟貨幣雙周期背離下,換句話說經濟不如美國好,貨幣不如美國緊,美元一年內有一波反彈的概率依然較高,人民幣匯率波動貶值的概率較高,線性外推押注人民幣升值要慎重,且出現變化的時間點可能并不遙遠,因為美聯儲Q3 taper預期明確的概率不低,美元反彈的時點可能就是未來2-3個月。

美元指數在一年維度的反彈概率較高的原因有四:

1、美國作為單一國家,其舉國能力和資源調配上或仍強于歐洲,未來疫苗接種和疫情控制上與歐洲的差距會縮窄。

2、美國財政赤字擴張初期,在中期(1-2年左右)維度中,財政赤字擴張帶來經濟增速偏強,往往會帶來美元指數走勢也偏強,此后在3-5年的大周期中才會迎來美元的大幅走弱行情。考慮到美國未來還有基建計劃等新一輪財政刺激計劃可能落地,所以一年維度看,財政對經濟提振效應帶來強美元的動能可能還沒消化完畢,當下只是因為疫情反復對這一動能有所沖擊。

3、去年下半年以來,美德利差持續走高,但美元則偏弱,從歷史上看這種背離往往以美元指數的追趕作為結果,即美元將上漲。目前美德息差處于歷史高位,中期維度資本回流美國的動能仍在,未來如果美國疫情、貨幣政策前景再進一步明朗,那么美元指數反彈的概率較高。

4、主要發達國家序列中,美國經濟復蘇更強勁、通脹水平更高,后續其大概率是最先做貨幣政策轉向的國家之一,其實美國只要比歐洲收緊的早就大概率是美元走強的情景。

長期來說(三到五年維度),美元進入偏弱周期的概率更高。美國往往在財政擴張對經濟的提振效應過去后,財政赤字對美國經濟的透支顯現出來,美元信用中長期進入弱周期,而疫情中,我國應對最佳且貨幣財政空間的使用最為謹慎,美國透支則比較嚴重, 因此人民幣有強勢穩定的基礎。

不過,盡管人民幣匯率波動貶值的概率更高,但貶值壓力并不大。根據“內外盤聯動分析框架”如維持一籃子穩定,假設美元指數主動升值 1%,對應人民幣中間價的貶值壓力為貶值0. 361%(注意美元指數與人民幣中間價的聯動比例并非1:1)。如果美元指數反彈10%,則人民幣中間價的貶值壓力約3.6%,再考慮情緒超調的空間,則假設人民幣中間價的貶值壓力約6%,對應當前人民幣中間價,則將貶值到約6.8左右。這一水平距離前期破7后的敏感位7.25還有非常深厚的戰略縱深,因此這一輪人民幣應對美元指數反彈的安全空間很充足,匯率貶值對市場情緒影響會弱于以往。

責任編輯:郭建

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)