文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄作家 任澤平

當(dāng)前中國(guó)住房市值是多少?在國(guó)際處于什么水平?上述問(wèn)題關(guān)系到認(rèn)清中國(guó)房地產(chǎn)市場(chǎng)未來(lái)、住房政策調(diào)整等。以報(bào)告《中國(guó)住房存量報(bào)告:2019》為基礎(chǔ),我們首次測(cè)算了全國(guó)、各省級(jí)、各地級(jí)單位的住房市值。

摘要

現(xiàn)有住房市值研究均存在明顯問(wèn)題,或夸大其辭,或混淆口徑。網(wǎng)文流傳“2017年中國(guó)房產(chǎn)市值達(dá)65萬(wàn)億美元,超美國(guó)、歐盟、日本總和”,在量上錯(cuò)誤地把商品房等同于商品住宅,且誤以高估的人均住房面積計(jì)算導(dǎo)致高估住房存量,在價(jià)上把規(guī)模龐大、但缺乏流動(dòng)性的農(nóng)村住房按商品房?jī)r(jià)格計(jì)算。本文的研究思路是:以市價(jià)法測(cè)算中國(guó)不同類(lèi)別的城鎮(zhèn)住房市值,以成本法測(cè)算中國(guó)農(nóng)村住房市值,并主要以O(shè)ECD公布的國(guó)際住房市值數(shù)據(jù)為基礎(chǔ)推算當(dāng)前值作為比較。

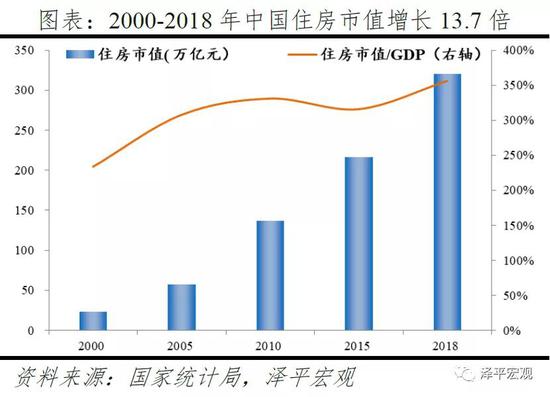

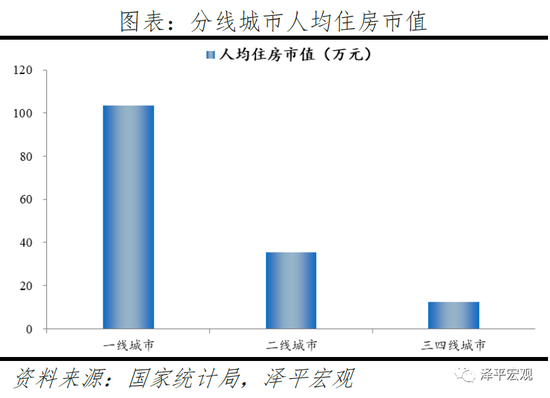

中國(guó)住房市值有多大?1)2018年中國(guó)住房市值321萬(wàn)億元,是GDP的3.6倍,占股債房市值的71%。2000-2018年,中國(guó)住房市值從23萬(wàn)億元增至321萬(wàn)億元,年均增長(zhǎng)15.7%;其中,住房存量增加、房?jī)r(jià)上漲分別貢獻(xiàn)11%、89%。人均住房市值從1.8萬(wàn)元增至23萬(wàn)元,年均增長(zhǎng)15.2%,高于人均GDP年均增長(zhǎng)的13.8%;城鎮(zhèn)人均住房市值從4.5萬(wàn)元增加到36.8萬(wàn)元,年均增長(zhǎng)11.1%。住房成為居民家庭最重要的財(cái)富,并與金融機(jī)構(gòu)高度關(guān)聯(lián)。住房市值年均增速超過(guò)名義GDP的13%,因此住房市值與GDP的比例從233%增至356%。住房市值占股債房市值的比例由75%波動(dòng)下降至71%;2000年比例較高的主要原因在于當(dāng)時(shí)資本市場(chǎng)初步發(fā)展,股市債市規(guī)模合計(jì)7.7萬(wàn)億元,僅相當(dāng)于GDP的77%。2)東部地區(qū)住房市值占全國(guó)超6成,粵京滬蘇浙魯6省住房市值占5成。分地區(qū)看,2018年?yáng)|部、中部、西部、東北地區(qū)住房市值占比分別為63.2%、17%、15.4%、4.4%,而對(duì)應(yīng)的住房存量占比分別為37.9%、29.4%、26.4%、6.3%,東部地區(qū)住房市值占比明顯超過(guò)住房存量主要在于房?jī)r(jià)較高。分省看,全國(guó)51%的住房市值集中在廣東、北京、上海、江蘇、浙江、山東6個(gè)東部發(fā)達(dá)省份;除寧夏外,其余省份的住房市值與GDP的比例均大于150%,北京、上海、浙江、福建、天津等8省超過(guò)330%。3)一線(xiàn)住房市值占全國(guó)四分之一,66城住房市值與GDP比例大于350%。分線(xiàn)看,一線(xiàn)、二線(xiàn)、三四線(xiàn)住房市值占全國(guó)比重分別為25%、31%、44%,而其住房存量占比分別為4.1%、19.8%、76.1%,住房市值與GDP的比例分別為693%、345%、259%。一二線(xiàn)住房市值高主要源于人口長(zhǎng)期集聚下的人地嚴(yán)重錯(cuò)配和貨幣長(zhǎng)期超發(fā)。具體來(lái)看,住房市值與GDP的比例小于150%、在150%-250%之間、在250%-350%之間、大于350%的地級(jí)單位分別有47、120、103、66個(gè)。其中,住房市值與GDP的比例小于150%的城市多在西部地區(qū),經(jīng)濟(jì)相對(duì)落后,人口總量小且長(zhǎng)期外流。住房市值與GDP的比例大于350%的城市主要分為兩類(lèi):一是北京、上海、深圳、杭州、南京、廈門(mén)等核心城市;二是三亞、大理、恩施等旅游城市。可以發(fā)現(xiàn),城市層面住房市值與GDP的比例高低與該城市房地產(chǎn)風(fēng)險(xiǎn)大小并無(wú)明顯聯(lián)系。

中國(guó)住房市值在國(guó)際處于什么水平?1)與發(fā)達(dá)國(guó)家相比,中國(guó)住房市值及與GDP、股債房市值的比例均較高,但人均住房市值低。從住房市值看,2018年中國(guó)為46.7萬(wàn)億美元,明顯大于美國(guó)的25.8萬(wàn)億美元、日本的10.3萬(wàn)億美元、英法德三國(guó)合計(jì)的28.0萬(wàn)億美元。從住房市值與GDP的比例看,2018年中國(guó)為356%,高于美國(guó)的126%、日本的208%、德國(guó)的238%、英國(guó)的320%、法國(guó)的341%。中國(guó)住房市值及其與GDP比例較高源于人地錯(cuò)配、供求失衡以及貨幣超發(fā),一二線(xiàn)高房?jī)r(jià),三四線(xiàn)高庫(kù)存,導(dǎo)致全國(guó)住房市值高。按照“人往高處走、人隨產(chǎn)業(yè)走”的經(jīng)濟(jì)規(guī)律和國(guó)際經(jīng)驗(yàn),中國(guó)人口長(zhǎng)期大量向都市圈集聚,但在“控制大城市規(guī)模、重點(diǎn)發(fā)展小城鎮(zhèn)、區(qū)域均衡發(fā)展”的計(jì)劃經(jīng)濟(jì)思維誤導(dǎo)下,人地嚴(yán)重錯(cuò)配,一二線(xiàn)城市人口流入但土地供給嚴(yán)重不足導(dǎo)致高房?jī)r(jià),三四線(xiàn)城市人口流出但土地供給過(guò)多導(dǎo)致高庫(kù)存,進(jìn)而導(dǎo)致全國(guó)住房市值較高。從住房市值占股債房市值的比例看,2018年中國(guó)為71%,高于美國(guó)的28%、日本的37%、英國(guó)的51%、法國(guó)的58%、德國(guó)的66%。但從人均住房市值來(lái)看,2018年中國(guó)為3.3萬(wàn)美元,遠(yuǎn)低于美國(guó)、日本、英國(guó)、法國(guó)、德國(guó)的7.9、8.1、13.6、14.1、11.5萬(wàn)美元。中國(guó)住房市值與股債房市值的比例較高還在于中國(guó)資本市場(chǎng)發(fā)育不成熟,直接融資比例較低,導(dǎo)致股票、債券市值較低。2)與發(fā)達(dá)國(guó)家相比,中國(guó)居民家庭配置房產(chǎn)比例較高。2018年中國(guó)居民家庭住房資產(chǎn)在家庭總資產(chǎn)中占比達(dá)到57%,高于英國(guó)的49%、日本的37%、美國(guó)的24%、德國(guó)的22%。在中國(guó)較高房產(chǎn)比例的另一面,則是較低比例的金融資產(chǎn)配置。2018年中國(guó)居民金融資產(chǎn)配置占比為40.4%,遠(yuǎn)低于美國(guó)的70.6%、日本的63.9%、英國(guó)的53.4%,略高于法國(guó)的39.2%。

政策建議:1)以人地掛鉤和金融穩(wěn)定為核心加快構(gòu)建房地產(chǎn)長(zhǎng)效機(jī)制,建立居住導(dǎo)向的新住房制度。包括:以常住人口增量為核心改革“人地掛鉤”,優(yōu)化土地供應(yīng);保持房地產(chǎn)金融政策穩(wěn)定;轉(zhuǎn)變住房供應(yīng)結(jié)構(gòu),豐富供應(yīng)主體;推進(jìn)房地產(chǎn)稅改革,抑制投機(jī)型需求。2)振興資本市場(chǎng),促進(jìn)居民家庭優(yōu)化資產(chǎn)配置結(jié)構(gòu)。包括:提高直接融資比重,建立市場(chǎng)主導(dǎo)型金融體系;進(jìn)一步推行注冊(cè)制,提高機(jī)構(gòu)投資者占比,引導(dǎo)價(jià)值投資理念;繼續(xù)加大證券欺詐的懲處力度,加快修訂《證券法》,聯(lián)動(dòng)修改《刑法》等相關(guān)法律。

風(fēng)險(xiǎn)提示:結(jié)合城鎮(zhèn)住房來(lái)源結(jié)構(gòu)假設(shè)了各類(lèi)城鎮(zhèn)住房的折價(jià)系數(shù);農(nóng)村住房市值以成本法估算但未考慮折舊;省直轄縣數(shù)據(jù)缺失。

目錄

1 如何研究住房市值?

1.1 現(xiàn)有住房市值數(shù)據(jù)真?zhèn)巫R(shí)別

1.2 研究思路與主要假設(shè)

2 中國(guó)住房市值有多大?

2.1 2018年中國(guó)住房市值321萬(wàn)億元,是GDP的3.6倍,占股債房市值的71%

2.2 東部地區(qū)住房市值占全國(guó)超6成,粵京滬蘇浙魯6省住房市值占5成

2.3 一線(xiàn)住房市值占全國(guó)四分之一,66城住房市值與GDP比例大于350%

3 中國(guó)住房市值在國(guó)際處于什么水平?

3.1 中國(guó)住房市值與GDP、股債房市值的比例在國(guó)際均較高,但人均住房市值低

3.2 中國(guó)居民家庭住房資產(chǎn)在總資產(chǎn)中占比為57%,高于西方發(fā)達(dá)國(guó)家

4 政策建議

4.1 以人地掛鉤和金融穩(wěn)定為核心加快構(gòu)建房地產(chǎn)長(zhǎng)效機(jī)制,建立居住導(dǎo)向的新住房制度

4.2 振興資本市場(chǎng),促進(jìn)居民家庭優(yōu)化資產(chǎn)配置結(jié)構(gòu)

正文

1 如何研究住房市值?

1.1 現(xiàn)有住房市值數(shù)據(jù)真?zhèn)巫R(shí)別

當(dāng)前中國(guó)住房市值是多少?與GDP的比例是否偏高?發(fā)達(dá)國(guó)家的情況又是如何?對(duì)上述問(wèn)題的解答不僅關(guān)系到中國(guó)房地產(chǎn)市場(chǎng)未來(lái)如何發(fā)展,也關(guān)系到住房政策應(yīng)如何調(diào)整。現(xiàn)有住房市值研究均存在明顯問(wèn)題,或夸大其辭,或混淆口徑。

網(wǎng)文流傳“2017年中國(guó)房產(chǎn)市值達(dá)65萬(wàn)億美元,超美國(guó)、歐盟、日本總和”,在量上錯(cuò)誤地把商品房等同于商品住宅,且誤用高估的人均住房面積從而高估住房存量,在價(jià)上把規(guī)模龐大、但缺乏流動(dòng)性的農(nóng)村住房按商品房?jī)r(jià)格計(jì)算。網(wǎng)文做法為:使用國(guó)家統(tǒng)計(jì)局公布的“2017年新建商品房銷(xiāo)售金額133701億元”除以“銷(xiāo)售面積169408萬(wàn)㎡”,得到“7982元/㎡”。國(guó)家統(tǒng)計(jì)局公布了“全國(guó)總?cè)丝?3.95億人”、“全國(guó)居民人均住房建筑面積40.8平方米”。40.8㎡/人×13.95億人×7892元/㎡=448萬(wàn)億元人民幣,按美元匯率折算,恰好是 65 萬(wàn)億美元。網(wǎng)絡(luò)做法主要有以下兩方面錯(cuò)誤:第一,在量上高估住房存量,錯(cuò)誤地把商品房等同于商品住宅,實(shí)際上商品房包括商品住宅、商業(yè)用房以及其他建筑物。而且,國(guó)家統(tǒng)計(jì)局公布的人均住房建筑面積數(shù)據(jù)因抽樣偏差可能存在高估。雖然住戶(hù)調(diào)查理論上既包括家庭戶(hù),也包括集體戶(hù),但由于住戶(hù)調(diào)查樣本每五年輪換一次,需保證一定穩(wěn)定性,實(shí)踐中抽取樣本多為當(dāng)?shù)赜蟹繎?hù)籍家庭,對(duì)流動(dòng)性較大、居住空間較小的常住外來(lái)人口、少量居無(wú)定所的無(wú)房戶(hù)覆蓋不足,因此存在一定高估。第二,由于中國(guó)城鄉(xiāng)土地二元分割,農(nóng)村土地不具有市場(chǎng)意義的流通、交易價(jià)值,把2017年新建住房平均價(jià)格當(dāng)作中國(guó)全部房產(chǎn)平均價(jià)格是錯(cuò)誤的。

1.2 研究思路與主要假設(shè)

鑒于上述情況,我們的研究思路是:以市價(jià)法測(cè)算中國(guó)不同類(lèi)別的城鎮(zhèn)住房市值,以成本法測(cè)算中國(guó)農(nóng)村住房市值,并主要以OECD公布的國(guó)際住房市值數(shù)據(jù)為基礎(chǔ)推算當(dāng)前值作為比較。

第一,地級(jí)層面不同類(lèi)型的城鎮(zhèn)住房存量乘以相應(yīng)單價(jià)得到地級(jí)城鎮(zhèn)住房市值,地級(jí)層面加總得到各省及全國(guó)城鎮(zhèn)住房市值。房?jī)r(jià)使用中國(guó)房地產(chǎn)協(xié)會(huì)旗下房?jī)r(jià)行情網(wǎng)公布的2018年地級(jí)層面城鎮(zhèn)二手房?jī)r(jià)格數(shù)據(jù)。城鎮(zhèn)住房面積使用我們2019年8月的研究報(bào)告《中國(guó)住房市值報(bào)告:2019》測(cè)算的全國(guó)、各省級(jí)、各地級(jí)的城鎮(zhèn)住房存量。其中,由于城鎮(zhèn)住房類(lèi)型很多,價(jià)格明顯差異,因此需先分類(lèi)假定價(jià)格計(jì)算不同類(lèi)型的住房市值再加總。具體做法如下:

1)人口普查和“小普查”等資料將城鎮(zhèn)家庭戶(hù)住房按來(lái)源分為新建商品住房、二手房、公房、經(jīng)濟(jì)適用房及兩限房、自建房、租賃廉租房及公租房、租賃其它住房、其他等八類(lèi)。商品住房、二手房、公房可正常交易,按標(biāo)準(zhǔn)價(jià);廉租房、公租房面向住房困難群體,不可交易,假定按50%折價(jià);經(jīng)濟(jì)適用房和兩限房新房售價(jià)比周邊同類(lèi)商品住房低20%-25%,經(jīng)濟(jì)適用房5年后可上市交易,屆時(shí)要按照與同地段普通商品住房差價(jià)的一定比例向政府交納土地收益等相關(guān)價(jià)款,此類(lèi)型住房假定按85%折價(jià);其余類(lèi)別假定一半按標(biāo)準(zhǔn)價(jià)交易,一半按50%折價(jià),即75%折價(jià)。全國(guó)來(lái)看,2015年八類(lèi)住房比例較2010年變化不大,我們使用2015年地級(jí)住房來(lái)源占比代表2018年,缺失的地區(qū)使用2010年數(shù)據(jù)代替。各地八類(lèi)城鎮(zhèn)家庭戶(hù)住房存量乘以相應(yīng)的單價(jià)得到地級(jí)城鎮(zhèn)家庭戶(hù)住房市值,地級(jí)相加得到全國(guó)城鎮(zhèn)家庭戶(hù)住房市值。2)城鎮(zhèn)集體戶(hù)學(xué)生宿舍不可交易,按50%折價(jià),城鎮(zhèn)集體戶(hù)非學(xué)生宿舍按標(biāo)準(zhǔn)價(jià)。各地兩類(lèi)城鎮(zhèn)集體戶(hù)住房存量乘以相應(yīng)的單價(jià)得到地級(jí)城鎮(zhèn)集體戶(hù)住房市值,地級(jí)相加得到全國(guó)城鎮(zhèn)集體戶(hù)住房市值。全國(guó)城鎮(zhèn)家庭戶(hù)住房市值與城鎮(zhèn)集體戶(hù)住房市值相加得到全國(guó)城鎮(zhèn)住房市值。3)全國(guó)城鎮(zhèn)住房市值除以城鎮(zhèn)存量得到當(dāng)年全國(guó)城鎮(zhèn)房?jī)r(jià)。結(jié)合OECD歷年名義房?jī)r(jià)指數(shù)變化得出歷年城鎮(zhèn)房?jī)r(jià),乘以歷年城鎮(zhèn)存量得出歷年城鎮(zhèn)住房市值。

第二,農(nóng)村住房存量乘以農(nóng)村住房建造單價(jià)得到中國(guó)農(nóng)村住房市值。以人口普查、“小普查”農(nóng)村家庭戶(hù)住房數(shù)據(jù)為基礎(chǔ),通過(guò)合理假設(shè)農(nóng)村集體戶(hù)人均住房面積與農(nóng)村家庭戶(hù)人均住房面積的比例關(guān)系估算農(nóng)村集體戶(hù)住房面積,從而得到2000、2005、2010、2015年農(nóng)村住房存量,進(jìn)而根據(jù)2010-2015年增長(zhǎng)趨勢(shì)推算2018年農(nóng)村住房存量為224億平。2012年及之前年份農(nóng)村住房建造單價(jià)數(shù)據(jù)來(lái)源于《中國(guó)統(tǒng)計(jì)年鑒》,2013-2017年來(lái)源于《中國(guó)住戶(hù)統(tǒng)計(jì)年鑒》,2018年數(shù)據(jù)參考2015-2017年變化情況進(jìn)行推算,農(nóng)村住房存量乘以農(nóng)村住房建造單價(jià)得到中國(guó)農(nóng)村住房市值。依據(jù)同樣做法可以得到各省級(jí)、地級(jí)的農(nóng)村住房市值。中國(guó)城鎮(zhèn)和農(nóng)村住房市值相加即為全國(guó)住房市值。

第三,主要以OECD公布的國(guó)際住房市值數(shù)據(jù)為基礎(chǔ)推算當(dāng)前值作為比較。國(guó)際各國(guó)統(tǒng)計(jì)部門(mén)公布的房地產(chǎn)數(shù)據(jù)口徑并非完全一致。美國(guó)經(jīng)濟(jì)分析局根據(jù)部門(mén)類(lèi)別公布數(shù)據(jù),且并未單獨(dú)公布土地價(jià)值數(shù)據(jù);英國(guó)資產(chǎn)負(fù)債表將建筑物分為“住房”、“住房以外的建筑物”、“其他建筑結(jié)構(gòu)”三大類(lèi),只公布了土地總價(jià)值,沒(méi)有單獨(dú)列出各類(lèi)土地價(jià)值;日本總務(wù)省公布的“宅地”市值數(shù)據(jù)指的是建設(shè)用地,并非住房所依附的土地。OECD公布了各國(guó)1995-2014年住房?jī)r(jià)值及其所依附的土地價(jià)值數(shù)據(jù),我們根據(jù)相同的口徑 “住房?jī)r(jià)值+住房土地價(jià)值”,結(jié)合OECD公布的各國(guó)名義房?jī)r(jià)指數(shù)變化,對(duì)OECD2015-2018年缺失數(shù)據(jù)進(jìn)行合理估算,進(jìn)而得到國(guó)際各國(guó)1995-2018年住房市值。另考慮到日本的兩次地產(chǎn)泡沫分別出現(xiàn)在上世紀(jì)70年代和90年代初,OECD數(shù)據(jù)并未覆蓋,我們根據(jù)日本總務(wù)省統(tǒng)計(jì)局?jǐn)?shù)據(jù)對(duì)日本1955-2018年市值進(jìn)行補(bǔ)充測(cè)算。

其中主要有三點(diǎn)需要說(shuō)明:

一是假定中國(guó)的住房?jī)r(jià)值包含土地價(jià)值。房地產(chǎn)有廣義、中層、狹義三大口徑。廣義口徑包含所有建筑物,比如住房、寫(xiě)字樓、綜合體、醫(yī)院、學(xué)校、政府等,中層口徑包含住宅和寫(xiě)字樓等商業(yè)地產(chǎn),狹義口徑單指住宅。此外,考慮到建筑物依附土地而存在,房地產(chǎn)總市值應(yīng)該包括建筑價(jià)值以及所依附的土地價(jià)值。需要明確我們所測(cè)算的是狹義口徑的房地產(chǎn)市值,即住房市值。大部分歐美主要西方國(guó)家單獨(dú)公布了住房?jī)r(jià)值和土地價(jià)值,而中國(guó)土地為公有制,具體價(jià)值無(wú)法量化,并且官方并未公布住房所依附的土地價(jià)值。鑒于房地產(chǎn)開(kāi)發(fā)商在開(kāi)發(fā)過(guò)程中繳納了土地出讓金,而土地出讓金是住房成本之一,土地價(jià)值在房?jī)r(jià)中得以體現(xiàn),即我們可以認(rèn)為中國(guó)的住房?jī)r(jià)值包含了土地價(jià)值。

二是假設(shè)農(nóng)村集體戶(hù)人均住房面積為家庭戶(hù)的45%。根據(jù)人口普查規(guī)定,初中、小學(xué)的住校學(xué)生,幼兒園全托孩子,一律視為在家中居住,作為其家庭的現(xiàn)有人口;高中及以上階段住校生按其實(shí)際居住情況登記,作為學(xué)校的現(xiàn)有人口。我們基于集體戶(hù)定義、家庭戶(hù)居住情況和教育部統(tǒng)計(jì)的城鎮(zhèn)學(xué)生宿舍面積,估算城鎮(zhèn)集體戶(hù)與家庭戶(hù)人均住房建筑面積比例應(yīng)在27%-45%之間,并依據(jù)唯一公開(kāi)的寧波鄞州區(qū)集體戶(hù)住房數(shù)據(jù)樣本假設(shè)全國(guó)城鎮(zhèn)平均為35%。中國(guó)集體戶(hù)人口主要在城市,農(nóng)村集體戶(hù)人口很少,考慮到農(nóng)村人均面積大,假設(shè)農(nóng)村集體戶(hù)人均住房面積為家庭戶(hù)的45%。我們發(fā)現(xiàn),即使45%的比例有偏,對(duì)全國(guó)農(nóng)村住房存量的影響不足2億平,對(duì)結(jié)果影響很小。

三是假設(shè)各省內(nèi)不同地級(jí)單位的農(nóng)村住房建造單價(jià)相同。2018年全國(guó)和和各省農(nóng)村住房建造單價(jià)來(lái)源于《中國(guó)住戶(hù)統(tǒng)計(jì)年鑒2018》,其中并未公布地級(jí)單位的農(nóng)村建造單價(jià)。考慮到各地建材成本差異不大,而且農(nóng)村住房建造單價(jià)較低,各省處于450-1650元/㎡區(qū)間,絕大部分省份建造單價(jià)在900元/㎡左右,我們假設(shè)各省內(nèi)不同地級(jí)地級(jí)單位農(nóng)村住房建造單價(jià)相同。需要注意的是,在使用成本法計(jì)算農(nóng)村住房市值時(shí),我們出于簡(jiǎn)單未考慮折舊。

2 中國(guó)住房市值有多大?

2.1 2018年中國(guó)住房市值321萬(wàn)億元,是GDP的3.6倍,占股債房市值的71%

2000-2018年中國(guó)住房市值從23萬(wàn)億元增加到321萬(wàn)億元,年均增長(zhǎng)15.7%;其中,住房存量增加、房?jī)r(jià)上漲分別貢獻(xiàn)11%、89%;人均住房市值從1.8萬(wàn)元增加到23萬(wàn)元,年均增長(zhǎng)15.2%,高于人均GDP的13.8%;城鎮(zhèn)人均住房市值從4.5萬(wàn)元增加到36.8萬(wàn)元,年均增長(zhǎng)11.1%。因住房市值年均增速超過(guò)名義GDP的13%,住房市值與GDP的比例從234%增長(zhǎng)到356%。2000年中國(guó)住房市值只有23.4萬(wàn)億元,人均住房市值1.8萬(wàn)元,住房市值與GDP比例為233.7%;其中,城鎮(zhèn)、鄉(xiāng)村住房市值分別為20.4、3萬(wàn)億元,占比分別為87.2%、12.8%,城鎮(zhèn)人均住房市值4.5萬(wàn)元。2010年中國(guó)住房市值為136.7萬(wàn)億元,人均住房市值10.2萬(wàn)元,住房市值與GDP比例為331.1%。其中,城鎮(zhèn)、鄉(xiāng)村住房市值分別為128.5、8.2萬(wàn)億元,占比分別為94%、6%,城鎮(zhèn)人均住房市值19.3萬(wàn)元。到2018年,住房市值達(dá)到320.8萬(wàn)億元,人均住房市值達(dá)到23萬(wàn)元,住房市值與GDP比例為356.3%。其中,城鎮(zhèn)、鄉(xiāng)村住房市值分別為299.2、21.6萬(wàn)億元,占比分別為93.3%、6.7%,城鎮(zhèn)人均住房市值36.8萬(wàn)元。

2000-2018年中國(guó)住房市值增長(zhǎng)13.7倍,股市債市規(guī)模合計(jì)增長(zhǎng)17.5倍,住房市值占股債房市值的比例由75%波動(dòng)下降至71%。2000年中國(guó)股市市值只有5.1萬(wàn)億元,債券(使用債券余額表示債券市場(chǎng)規(guī)模)僅有2.6萬(wàn)億元,住房市值占房債股市值的75.2%。2010年中國(guó)股市市值達(dá)到30.5萬(wàn)億元,債券20.7萬(wàn)億元,住房市值占房債股市值的72.8%。到2018年中國(guó)股市市值為48.8萬(wàn)億元,債券85.7萬(wàn)億元,住房市值占房債股市值的70.5%。2000年住房市值占股債房比例較高的主要原因在于當(dāng)時(shí)資本市場(chǎng)初步發(fā)展,股市債市規(guī)模合計(jì)7.7萬(wàn)億元,僅相當(dāng)于GDP的77.1%。而到2018年,股市債市規(guī)模合計(jì)達(dá)134.5萬(wàn)億元,相當(dāng)于GDP的149.4%。

2.2 東部地區(qū)住房市值占全國(guó)超6成,粵京滬蘇浙魯6省住房市值占5成

分地區(qū)看,2018年?yáng)|部地區(qū)、中部地區(qū)、西部地區(qū)、東北地區(qū)住房市值占全國(guó)的比重分別為63.2%、17%、15.4%、4.4%,而各地區(qū)對(duì)應(yīng)的住房存量占全國(guó)的比重分別為37.9%、29.4%、26.4%、6.3%,東部地區(qū)住房市值占比明顯超過(guò)住房存量主要在于房?jī)r(jià)較高。2018年?yáng)|部、中部、西部、東北地區(qū)住房市值分別為202.6、54.6、49.4、14.1萬(wàn)億元,分別占全國(guó)的63.2%、17%、15.4%、4.4%;人均住房市值分別為38.1、14.9、13.1、13.1萬(wàn)元;住房市值與GDP的比例分別為421.2%、283.6%、249.3%、268%。而對(duì)應(yīng)的住房存量分別為188.5、146.4、131.1、31.2億平,占全國(guó)的37.9%、29.4%、26.4%、6.3%。

分省來(lái)看,當(dāng)前全國(guó)51%的住房市值集中在廣東、北京、上海、江蘇、浙江、山東6個(gè)沿海發(fā)達(dá)省份;除寧夏外,其余省份的住房市值與GDP的比例都大于150%,北京、上海、浙江、福建、天津等8省超過(guò)330%。從住房市值看,2018年廣東、北京、上海、江蘇、浙江、山東6個(gè)東部發(fā)達(dá)省份的住房市值均超過(guò)20萬(wàn)億元,合計(jì)164.8萬(wàn)億元,占全國(guó)的51.4%。福建、河北、河南、四川、湖北等14個(gè)省份的住房市值在5-20萬(wàn)億元之間,黑龍江、山西、貴州等8個(gè)省份的住房市值在1-5萬(wàn)億元之間,青海、寧夏、西藏3省不足1萬(wàn)億元。從人均住房市值看,北京、上海、天津、浙江等8個(gè)省份人均住房市值高于30萬(wàn)元,重慶、湖北、山東等5個(gè)省份人均住房市值介于15-30萬(wàn)元,陜西、江西、四川、湖南、河南等12個(gè)省份人均住房市值介于10-15萬(wàn)元,青海、貴州、甘肅等6個(gè)省份人均住房市值不足10萬(wàn)元。從住房市值與GDP比例看,北京、上海、浙江、福建、天津等8個(gè)省份的住房市值與GDP比例大于330%,云南、海南、江西、四川等13個(gè)省份的住房市值與GDP比例在250%-330%之間,黑龍江、陜西、山西等9個(gè)省份的住房市值與GDP比例在150%-250%之間,寧夏的住房市值與GDP比例最低為139.4%。

2.3 一線(xiàn)住房市值占全國(guó)四分之一,66城住房市值與GDP比例大于350%

分線(xiàn)看,一線(xiàn)、二線(xiàn)、三四線(xiàn)住房市值占全國(guó)比重分別為25%、31%、44%,而其住房存量占比分別為4.1%、19.8%、76.1%,住房市值與GDP的比例分別為693%、345%、259%。當(dāng)前一線(xiàn)、二線(xiàn)、三四線(xiàn)城市住房市值分別為80、101、140萬(wàn)億元,占全國(guó)比重分別為25%、31%、44%,而住房存量分別為20.6、98.4、378.4億平,占全國(guó)比重分別為4.1%、19.8%、76.1%;人均住房市值分別為104、35、12萬(wàn)元,住房市值與GDP的比例分別為693%、345%、259%。其中,北京、上海、廣州、深圳四個(gè)一線(xiàn)城市住房市值分別為30.4、27.3、9、13萬(wàn)億元,人均住房市值分別為141.2、112.8、60.2、100.1萬(wàn)元。

一二線(xiàn)住房市值高主要源于人口長(zhǎng)期集聚下的人地嚴(yán)重錯(cuò)配和貨幣長(zhǎng)期超發(fā),房?jī)r(jià)明顯較高。第一,人口長(zhǎng)期大量向一二線(xiàn)核心城市集聚。1990-2018年,一線(xiàn)城市人口占比從2.8%增至5.3%,二線(xiàn)城市人口占比從16.1%增至20.5%,三四線(xiàn)城市人口占比從81%降至74.2%。人口向一二線(xiàn)集聚的背后,是經(jīng)濟(jì)的集聚。該時(shí)期,一線(xiàn)城市GDP占比從9.4%增至12.2%,二線(xiàn)城市GDP占比從23.8%增至33.7%,三四線(xiàn)城市GDP占比從66.8%降至54.1%。2018年,一線(xiàn)、二線(xiàn)、三線(xiàn)、四線(xiàn)城市經(jīng)濟(jì)-人口比值分別為2.3、1.6、1.0、0.6,這預(yù)示著四線(xiàn)城市人口將繼續(xù)大幅流出,一二線(xiàn)城市人口將繼續(xù)集聚。此外,核心城市優(yōu)質(zhì)公共資源高度富集,中國(guó)特有戶(hù)籍制度使得公共資源與戶(hù)口掛鉤,而戶(hù)口基本與房產(chǎn)掛鉤的情況更加促進(jìn)全國(guó)高收入人群向核心城市集聚。第二,人地嚴(yán)重錯(cuò)配,一二線(xiàn)城市土地供給嚴(yán)重不足。根據(jù)住建部統(tǒng)計(jì),2006-2016年中國(guó)城區(qū)人口1000萬(wàn)人以上的城市城區(qū)人口增量占比16.9%,而建設(shè)用地增量占比僅3.5%。此外,大城市住宅用地被嚴(yán)格控制,2009-2018年一線(xiàn)城市住宅類(lèi)用地供應(yīng)面積從2585萬(wàn)平方米降至1426萬(wàn)平方米,占100個(gè)大中城市住宅類(lèi)用地比例從8.0%波動(dòng)降至4.5%;二線(xiàn)城市住宅類(lèi)用地比例從45.3%波動(dòng)下降至43.2%;而三線(xiàn)城市從39.8%波動(dòng)上升至51.3%。第三,貨幣超發(fā)使得廣義貨幣增速多高于名義GDP增長(zhǎng),尤其刺激供給短缺、優(yōu)質(zhì)公共資源富集的一二線(xiàn)城市房地產(chǎn)價(jià)格快速上漲。1998年以來(lái)中國(guó)廣義貨幣供應(yīng)量M2年均增速15.2%,高于名義GDP年均增速的12.5%,全國(guó)新建商品住房銷(xiāo)售均價(jià)年均增速達(dá)7.9%,低于同期M2增速7個(gè)百分點(diǎn),而一線(xiàn)城市房?jī)r(jià)基本與M2增速持平。

具體來(lái)看,在全國(guó)336個(gè)地級(jí)單位中(不含三沙),既有94個(gè)城市的住房市值小于0.2萬(wàn)億元,也有30個(gè)城市的住房市值大于2萬(wàn)億元;既有36個(gè)城市的人均住房市值大于30萬(wàn)元,也有125個(gè)城市的人均住房市值小于10萬(wàn)元;既有47個(gè)城市的住房市值與GDP的比例小于150%,也有66個(gè)城市的住房市值與GDP比例大于350%。從住房市值看,2018年有94個(gè)城市的住房市值小于0.2萬(wàn)億元,占比28%;有110個(gè)城市的住房市值介于0.2-0.5萬(wàn)億元,占比32.7%;有102個(gè)城市的住房市值介于0.5-2萬(wàn)億元,占比30.4%;有30個(gè)城市的住房市值大于2萬(wàn)億元,占比8.9%。從人均住房市值看,2018年有36個(gè)城市的人均住房市值大于30萬(wàn)元,占比10.7%;有66個(gè)城市的人均住房市值介于15-30萬(wàn)元,占比19.6%;有109個(gè)城市的人均住房市值介于10-15萬(wàn)元,占比32.4%;有125個(gè)城市的人均住房市值小于10萬(wàn)元,占比37.2%。從住房市值與GDP的比例看,2018年有47個(gè)城市小于150%,占比14%;有120個(gè)城市介于150%-250%,占比35.7%;有103個(gè)城市介于250%-350%,占比30.7%;有66個(gè)城市大于350%,占比19.6%。其中,住房市值與GDP的比例小于150%的城市多在西部地區(qū),經(jīng)濟(jì)相對(duì)落后,人口總量小且長(zhǎng)期外流。住房市值與GDP的比例大于350%的城市主要分為兩類(lèi):一是北京、上海、深圳、杭州、南京、廈門(mén)等核心城市;二是三亞、大理、恩施等旅游城市。旅游城市氣候宜人、景色優(yōu)美,成為很多人養(yǎng)老休閑置業(yè)的選擇,提升了當(dāng)?shù)氐淖》啃枨蟆?梢园l(fā)現(xiàn),城市層面住房市值與GDP的比例高低與該城市房地產(chǎn)風(fēng)險(xiǎn)大小并無(wú)明顯聯(lián)系。住房市值與GDP的比例低并不意味著該城市地產(chǎn)健康發(fā)展,住房市值與GDP的比例高并不代表該城市風(fēng)險(xiǎn)較高。

3 中國(guó)住房市值在國(guó)際處于什么水平?

3.1 中國(guó)住房市值與GDP、股債房市值的比例在國(guó)際均較高,但人均住房市值低

住房市值與GDP、股債房市值的比例可以反映一定的風(fēng)險(xiǎn),比例過(guò)高說(shuō)明房?jī)r(jià)超過(guò)了經(jīng)濟(jì)發(fā)展水平。與國(guó)際相比,2018年中國(guó)住房市值為46.7萬(wàn)億美元,明顯大于美國(guó)的25.8萬(wàn)億美元、日本的10.3萬(wàn)億美元、英法德三國(guó)合計(jì)的28.0萬(wàn)億美元。從住房市值與GDP的比例看,2018年中國(guó)為356%,高于美國(guó)的126%、日本的208%、德國(guó)的238%、英國(guó)的320%、法國(guó)的341%。縱觀歷史,主要國(guó)家在金融危機(jī)或者地產(chǎn)泡沫破滅前,住房市值與GDP的比例達(dá)到階段性的峰值后出現(xiàn)下降趨勢(shì),跌到谷底后逐漸恢復(fù)到之前水平。具體來(lái)看,在2008年金融危機(jī)前后,美國(guó)住房市值與GDP比例最高為169%,日本為216%,德國(guó)為207%,英國(guó)為269%,法國(guó)為362%。在1990年代,日本房地產(chǎn)泡沫破滅前,住房市值與GDP比例一度高達(dá)391%。

中國(guó)住房市值與GDP比例較高源于人地錯(cuò)配、供求失衡以及貨幣超發(fā),一二線(xiàn)高房?jī)r(jià),三四線(xiàn)高庫(kù)存,導(dǎo)致全國(guó)住房市值高。中國(guó)人口長(zhǎng)期大量向一二線(xiàn)核心城市集聚,但是人地嚴(yán)重錯(cuò)配,一二線(xiàn)城市土地供給嚴(yán)重不足導(dǎo)致高房?jī)r(jià),三四線(xiàn)城市土地供給較多導(dǎo)致高庫(kù)存,進(jìn)而導(dǎo)致全國(guó)住房市值較高。

從住房市值占股債房市值的比例看,2018年中國(guó)為71%,高于美國(guó)的28%、日本的37%、英國(guó)的51%、法國(guó)的58%、德國(guó)的66%。但從人均住房市值來(lái)看,2018年中國(guó)為3.3萬(wàn)美元,遠(yuǎn)低于美國(guó)的7.9萬(wàn)美元、日本的8.1萬(wàn)美元、英國(guó)的13.6萬(wàn)美元、法國(guó)的14.1萬(wàn)美元、德國(guó)的11.5萬(wàn)美元。

除住房市值高外,中國(guó)住房市值與股債房市值的比例較高還在于中國(guó)資本市場(chǎng)發(fā)育尚不成熟,直接融資比例較低,股票、債券市值較低。中國(guó)資本市場(chǎng)整體規(guī)模偏小,股票、債券融資占比較低,市場(chǎng)結(jié)構(gòu)亟待改善。改革開(kāi)放40年,中國(guó)經(jīng)濟(jì)取得舉世矚目的偉大成就,然而股市呈典型的牛短熊長(zhǎng)、暴漲暴跌特征,并未成為反映中國(guó)經(jīng)濟(jì)發(fā)展的“晴雨表”。從上證綜指來(lái)看,2000-2018年上證綜合指數(shù)從2073.5點(diǎn)波動(dòng)至2493.9點(diǎn),18年來(lái)僅僅提高了400余點(diǎn)。而美國(guó)股市基本呈現(xiàn)長(zhǎng)牛狀況,比如1950-2018年道瓊斯工業(yè)指數(shù)從235.4點(diǎn)升至23347.46,上漲約100倍。恒大研究院6月報(bào)告《大國(guó)金融體系升級(jí)》采用宏觀法計(jì)算了各經(jīng)濟(jì)體2017年直接融資占比,中國(guó)僅為37%,遠(yuǎn)低于美國(guó)的79%、英國(guó)的67%、日本的57%。

3.2 中國(guó)居民家庭住房資產(chǎn)在總資產(chǎn)中占比為57%,高于西方發(fā)達(dá)國(guó)家

2018年中國(guó)居民家庭住房資產(chǎn)在家庭總資產(chǎn)中占比為57%,高于英國(guó)的49%、日本的37%、美國(guó)的24%、德國(guó)的22%。中國(guó)社會(huì)科學(xué)院國(guó)家金融實(shí)驗(yàn)室測(cè)算了1998-2016年中國(guó)居民總資產(chǎn)中的金融資產(chǎn)、非金融資產(chǎn)以及非金融資產(chǎn)中的住房資產(chǎn),其中住房資產(chǎn)占比從2000年的55.6%降低至2016年的45.8%。但是國(guó)家金融實(shí)驗(yàn)室低估了住房市值,根源在于采用經(jīng)折舊調(diào)整后的住房面積乘以相應(yīng)年份的住宅銷(xiāo)售均價(jià)測(cè)算城鎮(zhèn)住房市值,實(shí)際上使用市價(jià)法測(cè)算的結(jié)果即為城鎮(zhèn)住房市值,無(wú)需考慮折舊。因此我們用前文測(cè)算的住房市值數(shù)據(jù)代替其住房資產(chǎn)數(shù)據(jù),并將其他類(lèi)別家庭資產(chǎn)根據(jù)2013-2016年增長(zhǎng)趨勢(shì)推算至2018年,以計(jì)算中國(guó)居民家庭住房資產(chǎn)占比。結(jié)果表明,2018年中國(guó)居民住房資產(chǎn)在家庭總資產(chǎn)中占比達(dá)到56.9%,高于英國(guó)的48.9%、日本的36.7%、美國(guó)的24.3%、德國(guó)的20.8%。需要指出的是此處為粗略估算,我們所測(cè)算的住房市值并不全部歸家庭所有,部分屬于政府、企事業(yè)單位等機(jī)構(gòu)。住房資產(chǎn)占比高與中國(guó)重視“家”的文化傳統(tǒng)以及過(guò)去房?jī)r(jià)基本持續(xù)上漲等存在一定關(guān)系。在中國(guó)較高房產(chǎn)比例的另一面,則是較低比例的金融資產(chǎn)配置。2018年中國(guó)居民金融資產(chǎn)配置占比為40.4%,遠(yuǎn)低于美國(guó)的70.6%、日本的63.9%、英國(guó)的53.4%,略高于法國(guó)的39.2%。

4 政策建議

面對(duì)國(guó)內(nèi)外部復(fù)雜嚴(yán)峻形勢(shì),近期針對(duì)房地產(chǎn)融資出臺(tái)了一系列收緊政策,從海外債、信托、信貸等全面收緊。但是當(dāng)前一方面要防止貨幣放水刺激房地產(chǎn)泡沫,另一方面也要防止主動(dòng)刺破引發(fā)重大金融風(fēng)險(xiǎn)。目前中國(guó)住房市值的絕對(duì)水平和相對(duì)水平在國(guó)際均處于較高位置,如果主動(dòng)刺破,中美貿(mào)易摩擦都不用繼續(xù),十次危機(jī)九次地產(chǎn)。

4.1 以人地掛鉤和金融穩(wěn)定為核心加快構(gòu)建房地產(chǎn)長(zhǎng)效機(jī)制,建立居住導(dǎo)向的新住房制度

一是以常住人口增量為核心改革“人地掛鉤”,優(yōu)化土地供應(yīng)。未來(lái)應(yīng)推行新增常住人口與土地供應(yīng)掛鉤、跨省耕地占補(bǔ)平衡與城鄉(xiāng)用地增減掛鉤。同時(shí),嚴(yán)格執(zhí)行“庫(kù)存去化周期與供地掛鉤”原則,優(yōu)化當(dāng)前土地供應(yīng)模式。

二是保持房地產(chǎn)金融政策穩(wěn)定。實(shí)行長(zhǎng)期穩(wěn)定的住房信貸金融政策,穩(wěn)定購(gòu)房者預(yù)期,支持剛需和改善型購(gòu)房需求,同時(shí)抑制投機(jī)性需求。支持房企合理融資需求,規(guī)范融資用途,防止過(guò)度融資。

三是轉(zhuǎn)變住房供應(yīng)結(jié)構(gòu),豐富供應(yīng)主體。未來(lái)供應(yīng)主體將從以開(kāi)發(fā)商為主轉(zhuǎn)變?yōu)檎㈤_(kāi)發(fā)商、租賃中介公司、長(zhǎng)租公司等多方供給;供給形式也將由以商品房為主轉(zhuǎn)向商品房、租賃房、共有產(chǎn)權(quán)房等多品類(lèi)。不過(guò),住房供應(yīng)結(jié)構(gòu)的探索與政策出臺(tái)須因地制宜,警惕盲目跟風(fēng)。

四是推進(jìn)房地產(chǎn)稅改革,抑制投機(jī)型需求。目前,房地產(chǎn)稅呈現(xiàn)“重增量輕存量、重建設(shè)交易輕保有”特點(diǎn),未來(lái)應(yīng)減少交易環(huán)節(jié)稅費(fèi)、增加保有環(huán)節(jié)稅費(fèi),促進(jìn)開(kāi)發(fā)建設(shè)、交易、保有環(huán)節(jié)稅賦平衡,避免重復(fù)征稅。

4.2 振興資本市場(chǎng),促進(jìn)居民家庭優(yōu)化資產(chǎn)配置結(jié)構(gòu)

一是提高直接融資比重,建立市場(chǎng)主導(dǎo)型金融體系。適當(dāng)放開(kāi)混業(yè)限制并建立與之對(duì)應(yīng)的監(jiān)管體系、豐富資本市場(chǎng)層次,提高直接融資比重。逐步減少對(duì)市場(chǎng)的行政干預(yù),降低交易阻力,增強(qiáng)市場(chǎng)流動(dòng)性,穩(wěn)定市場(chǎng)預(yù)期。

二是進(jìn)一步推行注冊(cè)制,提高機(jī)構(gòu)投資者占比,引導(dǎo)價(jià)值投資理念。推動(dòng)A股主板發(fā)行制度的注冊(cè)制改革,嚴(yán)格執(zhí)行相關(guān)信息披露和退市制度,讓市場(chǎng)逐步選擇真正具有價(jià)值的企業(yè)。同時(shí),適當(dāng)放寬養(yǎng)老金投資股票市場(chǎng)的凈值比例限制,更多引入長(zhǎng)期資金,加大投資者教育力度,引導(dǎo)價(jià)值投資理念,讓價(jià)值投資者在A股博弈中占優(yōu),形成A股長(zhǎng)牛慢牛發(fā)展格局的微觀主體基礎(chǔ)。

三是繼續(xù)加大證券欺詐的懲處力度,加快修訂《證券法》,聯(lián)動(dòng)修改《刑法》等相關(guān)法律。在刑事責(zé)任方面,對(duì)于情節(jié)嚴(yán)重的證券犯罪行為,應(yīng)當(dāng)適當(dāng)提升量刑標(biāo)準(zhǔn),有力打擊擾亂市場(chǎng)秩序,操縱價(jià)格,違規(guī)造假等行為,不斷改善我國(guó)證券市場(chǎng)的法制環(huán)境。

(本文作者介紹:東吳證券首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:王進(jìn)和

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼