意見領袖丨中國金融四十人論壇

在5月29日開幕的第二屆中國金融四十人曲江論壇上,CF40常務理事、金融專業人士朱云來從人口結構、產出結構、產出效率、資產效率、收入與消費、教育、醫療、住房、養老及低碳發展等角度出發,從西部和全國兩層維度分析了當前的經濟格局和新發展階段的一些特點。

朱云來還分析了“一帶一路”的投資機遇。他將“一帶一路”沿線國家按照產值、產業結構,消費、投資、農工建服等方面的情況進行排比,分析這些目標國家的市場規模及市場特點,“切入到這些市場對我國企業來說是一個潛在的機會。”

以下為演講實錄,未經授權不得以任何形式復制、轉發、引用本文內容及觀點。文中所有圖片均可點開看大圖。

”

朱云來在第二屆中國金融四十人曲江論壇上發表演講

曲江極富歷史感,許多年前就是非常有系統、有發展的地方,是絲綢之路的起點。在當前新的格局下,需要思考曲江應該如何發展。當然,整個中國也進入了新發展階段,對于目前面臨的是怎樣的格局以及新發展階段的基本特點,我們應該有一些經濟學方面的考慮。

從全國角度來看,區域劃分方面,西部地區的面積占了國土面積的將近2/3,但是西部地區的人口只占了全國人口的30%,我們對于這一基本特點比較熟悉。

圖1 區劃概覽

人口結構方面(圖2),從1949年至今的中國統計年鑒可以看出,我國人口呈現出了系統增長,但是增長速率逐漸放緩,到最近的十至二十年時間,基本上增長速率在1%左右。在2019年新的人口政策的指引下,我國人口增長速率略有一些反彈,但實際上其影響并不是很大。在此期間一個很重要的變化,就是中國的城鄉變化。城鎮人口持續增長、農村人口逐漸下降,兩條曲線的第一次交叉發生在2010年。西部地區發生這一變化的時間稍晚一點,但也是同樣的趨勢。

圖2 人口結構與人口增率

觀察第六次人口普查數據可知,1990年出生的人口數量是中國近年來最高的,大概3000萬左右。但歷年人口數據一個最大的特點,就是年輕人口相對比例越來越小。人口總量的數據近年趨平,呈現見頂趨勢,未來漸有下降趨勢。人口政策產生影響的速度相對比較緩慢,因為“人口樹”有近100層,但任何一個人口政策只能從當年0歲的那一層開始產生影響,再大的人口政策變化對于已經存在的上面100層,也只是非常小的沖擊。總的來說,新的人口政策的影響要在很多年后才能逐漸體現出來。

圖3 人口結構與“人口樹”

如圖4所示,綠柱代表0—21歲群體,這一群體的占比逐年下降,在過去20年間下降了將近10個百分點;藍柱代表60歲以上的老年人口群體,這一群體在過去20年增長了10個百分點,其增長趨勢逐年遞進。

圖4 人口分布變化

產業發展和產出結構方面,改革開放40余年來我國產業結構有了非常系統的成長。但經過40多年發展之后,我國已經到了一個新的狀態、新的階段,需要進行一些基本的經濟思考,畢竟經濟重點可能會隨著新的格局和新的情況有所調整。

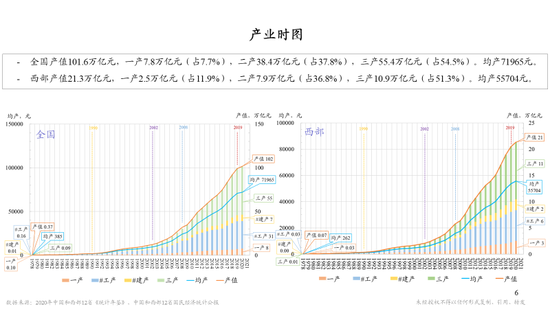

圖5 產業時圖

從消費、投資、政府開支、出口的基本結構可以看出,在2004年之后,我國投資總量超過消費并且出現持續性的增長。這一特點在西部更加明顯,西部的轉折點甚至早于2004年(圖6),在2003年就出現了。在那之后,投資成為經濟結構中的主要拉動力量。

圖6 全國與西部的產出結構變化

產出效率方面,我們通常采用“人均產值”來衡量一個國家的總體經濟水平,但我更傾向于采用“員均產值”這一度量,即產值與就業人員總數的比值,來衡量真實的勞動生產率。總體來看,改革開放以來,我國人均產值不斷提升,2019年數據顯示全國人均名義產值為127901元/人。但這畢竟是名義產值,按照經濟學定義,名義產值包含價值變化因素,所以名義產值的增長并不完全體現真實的數量變化。例如,鋼廠產鋼,今年生產1萬噸,明年生產1.5萬噸,這是真實的數量變化;但按照名義產值的概念理解的話,如果鋼價上漲10%,那么50%的產量增幅乘以10%的價格增幅,將產生更高的名義產值。

我們要更加關注真實的產量,這樣才會發現真實的情況。比如,從全國就業人均(員均)名義產值來看,根據國家統計局《中國統計年鑒》公布的我國2019年數據顯示,一產為36239元/人,二產為181256元/人,三產為145484元/人,這樣來看,雖然二產數據最高,但三產幾乎與二產持平,一產數據明顯最低。

圖7 產出效率(名義)

但是,如果按不變價計算,我國2019年人均真實產值為18593元/人,一產為3000元/人,二產為48645元/人,三產為14015元/人,二產的員均產值其實遠遠高于其他產業,三產低于二產很多。圖8中右圖顯示產就比增率,其中紅色線是全國員均產值的變化率。我們可以看到,圖上后面10年的產就比增率變化說明,雖然總體來說實際員工產出效率還在增加,但是增加的速率正在下降。

圖8 產出效率(真實)

分類來看,農業方面,一產就業人數有近2億人口,糧食產量超過6億噸。農業的勞動生產率在2003年之前處于緩慢提升狀態,到了2003年之后出現比較大幅的提升。這一提升與人口變化有關:許多農民工進城打工,參與農業勞動的人數減少,導致大型農業機械的運用不斷提升,最終促使農業的勞動生產率出現提高。

圖9 勞動生產率-農業

電力方面,從就業數量和總發電量可以看出,電力行業的勞動生產率不斷增長。

圖10 勞動生產率-電力

建筑業前面幾年與之類似,建筑業每年竣工面積以及參加建筑行業的勞動人數也出現了系統增長,但是2014年之后,建筑業的勞動生產率開始下降。生產率的下降可能是因為整個建筑行業的建筑總量在下降,但在建筑總量下降的過程中,這一行業的就業人口還未實現完全轉移,以后可能還要面臨就業人口的調整問題。

圖11 勞動生產率-建筑業

地產業與建筑業的區別是,建筑是蓋房子,而地產覆蓋開發及銷售等環節,還涉及后續一系列的問題,但二者是類似的,屬于相輔相成的行業。

圖12 勞動生產率-地產

交通運輸業方面,鐵路的運輸效率總體提升;公路的運輸效率近幾年來出現了很大下降。

圖13 勞動生產率-交運

總體來說,經歷40多年的改革發展,我國農業、工業、建筑業、服務業的總體效率是增長的,這也證明了我國經濟發展的質量。只有真正地不斷提高勞動生產率,才能真正地創造社會價值,也才能有新的空間來發展新的行業、創造新的價值。

圖14 勞動生產增率

從資產效率上看,我們可以用產值/固定資產凈值來衡量經濟產出的效率。因為固定資產凈值是歷史上已經積累的工廠設備等等,在這些生產設備的基礎上產出了一年的產值,也就是這一年的經濟產出,經濟產出/固定資產凈值,這就類似資產回報的概念。

從圖15可以看出,紅線是全國口徑,藍線是西部的口徑,西部比全國略低,但總體趨勢一樣,即從1993年至今,資產產出效率都出現了一定的下滑。這說明一個問題,大量投資形成大量資產,但是大量資產所產出的產值卻越來越少,這也是我們未來經濟發展要考慮的問題。我們現在的經濟狀況與經濟發展早期已經不可同日而語。以前是生產資料緊缺,現在幾乎是應有盡有,那么如何進一步用更為科學系統的發展方式實現更高質量的發展,是我們當前需要考慮的問題。

圖15 固資效率

從財政角度來看,2009年-2020年,全國一般公共預算收入占產值比重總體相差不大,也處于合理水平,但是如果看綜合了一般公共預算、政府性基金、國資經營及跨年結轉的廣義財政收入,會發現,2019年廣義財政收入/產值為 30.9%,而2020年全國一般公共預算收入/產值為18%,前者比后者高出約一半。總的來看,財政收入和支出的水平都比較高,占GDP的比重也較高。

圖16 收消時圖-政府

圖17 全國財政收支簡況

從全體居民收入和消費的角度看,統計局有一組很系統的統計數字,即從改革開放開始的居民人均可支配收入和居民平均消費支出。按照“收入-支出=結余”,2020年的居民平均(可支配)收入是3.2萬元,平均消費支出是2.1萬元,那么結余就是1.1萬元。從圖18可以看出,這個數字在系統的成長,早期比較快,近十幾年來逐漸放緩,但是還是算比較平穩,現在大約為10%。再看圖18中的右圖,下面的幾條曲線反映的是居民總收入,2020年是47萬億元,和102萬億元的產值相比,居民收入占總產值將近一半。上方曲線反映的是累計情況,可以做出一個粗略的估計,比如2020年居民累計結余是108萬億元,其含義就可以粗略理解為:依據國家統計局的統計樣本推測,經過幾十年的積累,到2020年居民收入應該至少結余108萬億元。

圖18 全體居民收消時圖

圖19 西部居民收消時圖

根據統計局年鑒中最新公布的2019年收入消費結構數據,全國居民總收入是43萬億元(圖20),而更有意思的是看平均消費(圖21)。中國人的一頓飯多少錢?按照八大類消費支出項來統計,食品一年人均約6000元,6000元/365天/3,也就是平均一頓飯應該是5塊多錢,這可能和很多人的猜測不太一樣。

圖20 收消結構-居民總額(2019)

圖21 收消結構-居民平均(2019)

我們現在如果要從投資拉動經濟向消費拉動轉變,這個轉變首先要考慮老百姓的收入,這里要有一個概念,經濟的起源到底在哪?反過來,大家講產值比較多,那么能不能把產值分層次進行考慮?2020年產值是102萬億元,這102萬億中,直接和百姓生活相關的是居民消費+公共開支,因為從傳統經濟學的觀點來看,公共開支是為居民提供公共服務的必要成本。將這個成本和居民消費相加,就是經濟生活的基本必需成本,按照之前的推算,這一成本在2020年應該是60萬億元左右。也就是說,50%-60%的經濟規模就能夠滿足基本的生活要求,剩下的空間就是投資,而投資就要考慮效率的問題。反過來說,如果基本的生活和公共服務都能夠覆蓋,就可以稱得上是衣食無憂,在此基礎上,我們就可以更從容地來做投資決策,這或許對提高投資質量大有裨益。

圖22 國內產值與基需產值比較

教育方面,來看教育總額和產值的比較。從圖23可以看到,2000年至2018年,教育費用漲幅十分迅猛,全國教育經費擴大了12倍。盡管如此,2018總的教育支出僅為4.6萬億元,約占GDP的5%,其實不算太高,還在合理區間。

圖23 教育

在目前框架中,我們來看各年級學生的分布,比如小學階段(六個年級)全國一共約1億人,平均一個年級就是1767萬人。從下面的圖23可以看到,從小學到初中、再到高中、再到本專科,人數呈遞減態勢,本專科人數比小學級均人數少了將近1/3。我們現在實現了九年制義務教育,而如果我們希望學生們至少把高中念完,其實只需要增加差不多300萬人(1767萬-1331萬),理論上學校是有能力的。事實上,由于經濟的壓力、生活的壓力,很多學生在升高中時就停止念書了,但如果我們變成十二年義務教育制,其實核算出來的成本并不算高。甚至,即便普及大學本科教育,那么就是1767萬(小學)-1139萬(本專科),大概擴容600萬也就是50%左右,就能夠滿足所有人上大學,這個成本也不是很高,應該可以考慮。

圖24 級均概況

近四十年來我國的衛生開支由110億元增長到6.6萬億元,增長了近600倍,平均年增長17%。

圖25 衛生開支

前面我們說了居民的收入和支出,居民有兩個最大的擔心(住房和養老):

一是購房問題,什么樣的房地產市場發展模式才是良性的?我曾經說過,在市場經濟運行中,真正決定房價高低的應該是消費者——即真正有住房需求的人群的收入,而不是諸如開發商、銀行等其他部門,否則不符合經濟學原理。現在全國大中城市平均房價可能已經超過15000元/平米(全國百城房價報告,2020年12月全國100個城市新建商品住宅成交均價為15795元/平方米),但是從全國居民收入消費情況來看,2020年,全國居民人均可支配收入約3萬元,全國居民人均消費支出約2萬元,二者相扣減后,人均只剩下約1萬元的余額,不夠買1平米的房子。

在這種情況下,為什么房地產市場還能這么熱?其中一部分需求可能來自相對收入較高的人群,但是面對被不斷推高的房價,他們購房時也很糾結。另一部分需求可能來自于貨幣供應不斷擴大下的投資需求,房子被看成投資品。對這部分投資者來說,認為水漲船高房價還會再升甚至還會所謂炒作推波助瀾,這對于普通人則有比較大的問題。

根據框架模型分析,假設按照2020年全國居民人均可支配收入3萬元、消費2萬元的水平,以1萬元的結余能夠買的起的、合理的房價應該為多少?估算的結果大約是:如果按當前利率,每年房貸還本付息1萬元,30年借款期計算,合理的房價應該為8000多元左右。

圖26 框架模型分析-購房

二是養老問題,如圖27,圖中藍色是收入,紅色是支出,灰色是結余,根據模型,假設一個大學生22歲畢業之后就業并開始規劃養老,以2020年全國居民收入、消費水平為起點,并參考美國等成熟國家增速及中國過去10年的平均CPI(2.6%),預測未來30-40年收入/消費增速。按連續工作至60歲退休,預期壽命80歲規劃,年投資收益率6%左右,則每年需存5745元,即可能在退休前積蓄80.9萬元供后續退休生活。

在此過程中,如果不能保證年投資平均收益率達6%,或者如果CPI上漲過快,則可能出現較大問題。這從側面提醒我們,穩定的投資回報率和穩定的通脹率,對于穩定居民長期需求,特別是養老、購房等,是非常重要的系統參考因素。

圖27 框架模型分析——養老

在這里還想提一下碳中和、碳達峰,這也是最近一段時期的熱門話題。全球每年能耗約199億噸標準煤,每年碳排放約400億噸,中國是每年能耗約50億噸標準煤,每年碳排放約125億噸,相當于用能耗量乘2。

中國面臨的挑戰在于當前我國化石燃料占能源結構的80%,如果要達到碳中和的目標,則需要把這一占比顛倒過來,即新能源占比要達到80%,化石燃料只能占20%。這從技術上來說是一個非常大的挑戰,需要考慮一些新的技術,如可控核聚變等。對于陜西這樣的產煤大省,在新的環境政策要求下,可能需要進行很多的產業調整,并面臨一些沖擊。由于時間原因,現在不系統展開來說,后面如果有討論環節,可以再做交流。

圖28 能碳總圖

圖29 是古代絲綢之路,我看到這張圖很有感觸,過去我們覺得絲綢之路是一個很遙遠,很荒涼的小道,到了非常遙遠的地方。其實當時的世界格局,中國漢朝時期人口六千萬人左右,疆域大約超過600萬平方公里,甚至更高,大于目前中國的版圖;羅馬帝國人口大約也在5000萬-6000萬人左右,國土面積大約500平方公里,絲綢之路能將相距8000多公里的兩個非常大的經濟體連接起來,是非常令人震撼的。

圖29 絲綢之路

圖30顯示了當今“一帶一路”涉及到的所有國家。怎么從更大的格局上看待“一帶一路”問題?我把沿線國家按照產值、產業結構,消費、投資、農工建服等方面的情況進行排比,關鍵是看這些目標國家的市場規模及市場特點,切入到這些市場對我國企業來說是一個潛在的機會。

圖30 絲路大觀

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。