股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

本文來自微信公眾號“丁祖昱評樓市”

自2021年首日正式實行房貸“兩集中”政策以來,房住不炒之下,政策監管重心逐漸轉向銀行房貸。

半年來,各地紛紛加入上調房貸利率陣營,比如廣州曾三度上調利率水平,惠州二套房利率更是突破7%,進入5月份,各地密集上調,截至目前至少已有6個城市明確上調房貸利率水平。

“兩道紅線”下,信貸資金管控全面趨緊,樓市“銀根”再度收緊,全國首套、二套房貸平均利率趨勢性上升,嚴查購房首付款來源、熱點城市房貸額度收緊、放貸周期拉長等都成為各城市一致表現。

綜合而言,未來房貸“漲價”已經是大概率事件,房貸利率水平上調的城市或將繼續擴容,尤其是房價上漲預期強烈、投資性需求過旺的熱點城市,跟進調整房貸利率加點的可能性更高,前期已經調整的城市不排除在短期內再度上調的可能。

01

深杭蘇甬等房貸利率上調

5月初,深圳建行發布一則通知,將上調首套房和二套房按揭利率15BP和35BP,由此深圳房貸利率開啟加息通道,隨后工、農、中、交及招商銀行均加入上調房貸利率,此舉被認為是深圳樓市調控再加碼。

緊接著杭州、寧波、蘇州跟進,多家銀行上調首套、二套房貸利率,其中蘇州上調幅度較大,首套房貸款利率上調了60BP至5.65%,二套房上調40BP至6.0%。加入“加息潮”的城市不斷擴容。

就在4月末,廣州進行了年內第三次房貸利率調整,首套房貸利率調整為最低LPR+75BP(5.4%),二套房貸最低LPR+95BP(5.6%),相比4月初各上調10個BP,較2020年末分別上漲21BP和16BP。更早之前,重慶悄然上調房貸利率,部分銀行網點暫停受理二手房貸業務。此外,惠州房貸利率水平持續高位運行,二套房貸款利率更是突破7%,與重慶類似,部分銀行甚至已暫停二手房貸款業務。

除了核心一二線城市之外,據CRIC觀察,紹興、徐州等三四線城市也紛紛迎來房貸利率上漲潮。另據融360大數據研究院數據顯示,2021年至今已有30個城市的房貸利率較2020年底出現上漲。

蘇州的剛需青年袁鋒經歷了此場房貸利率上調的風波,他表示,房貸利率上調直接影響其購房成本增加,雖然在調整前的5.1%簽了貸款合同,但農行工作人員并未保證能否按照調整前利率放貸,“確切的利率還要等貸款下來才清楚”,而他所貸的農行也明確審批從嚴,放貸周期長,“估計得兩三個月才能放下來”。

實際上,樓市熱度不減帶來的需求端旺盛,致使部分銀行額度收緊,從而衍生出貸款審批要求趨嚴、審批時間放慢、放款時間周期拉長等現象。

表:深圳、杭州、寧波、蘇州等

首套房、二套房貸款利率調整情況

數據來源:CRIC

02

全國房貸平均利率“四連漲”

值得注意的是,全國房貸平均利率迎來“四連漲”,數據顯示,全國房貸平均利率于2021年2月止跌回升,連續四個月處在穩步上升通道。而2020年3月份至2020年底,全國房貸利率水平曾一直呈現下降趨勢。

5月,全國首套房貸款平均利率5.33%,環比再上漲2BP,較2020年底上漲11BP;二套房貸款平均利率5.61%,環比上漲2BP,較2020年底上漲8BP。

從各城市表現來看,融360數據顯示,2021年開年至今,已有30個城市的房貸利率較2020年底有所上漲,下跌的城市有3個,9個城市房貸利率與2020年底相比持平。其中一線城市中,北京和上海5月房貸利率水平與2020年底持平。值得注意的是,北京雖未上調房貸利率水平,但部分銀行同樣出現額度收緊的問題。

圖:全國首套房、二套房貸款平均利率

數據來源:融360

03

涉房信貸規模、用途監管趨緊

銀行貸款額度收緊與房貸“兩道紅線”關系非常密切。按照規定,各類銀行機構房地產貸款占比上限不能超過40%,個人住房貸款余額占比不能超過32.5%。受此影響,各大銀行房貸額度分化,由此出現有些銀行額度偏緊有些銀行相對寬松的情況。

此外,房貸利率上調直觀反映信貸資金供需關系變化,居民端購房需求不減,而銀行端涉房信貸供給持續趨緊。兩者互相作用,才會出現房貸利率上漲的情況。具體表現出兩大方面原因。

首先,貨幣政策逐步回歸中性,房地產信貸環境持續趨緊。從總量上看,貨幣政策繼續回歸正常化,M2增速持續回落,截至4月末 ,M2余額226.21萬億元,同比增長8.1%,增速分別比上月末和上年同期低1.3個和3個百分點。

圖:2019年1月-2021年4月

M2余額、同比增速(億元)

數據來源:中國人民銀行

從結構上看,信貸投放有保有壓,房地產等領域持續趨緊。針對房地產領域,通過貸款集中度管理等制度,全面壓降信貸規模,進而控制金融體系對房地產行業的風險敞口。就居民端而言,央行近日公布的數據顯示,一季度個人住房貸款余額 35.7萬億元,同比增長14.5%,增速較上年末低0.1個百分點。

第二,信貸資金用途管理趨嚴,經營貸、消費貸等灰色購房資金來源被封堵,加劇房貸資金供給緊張,倒逼房貸利率上漲。3月末,銀保監會、住建部、央行等三部門聯合發文,全面收緊經營貸監管,此后多個地區、多個商業銀行開展個人住房信貸管理自查。與此同時,監管部門懲處力度加大,據統計,5月至今銀保監會已向銀行機構開出59張罰單,總罰金近4億元,其中,信貸資金違規流入房地產市場是處罰重災區。

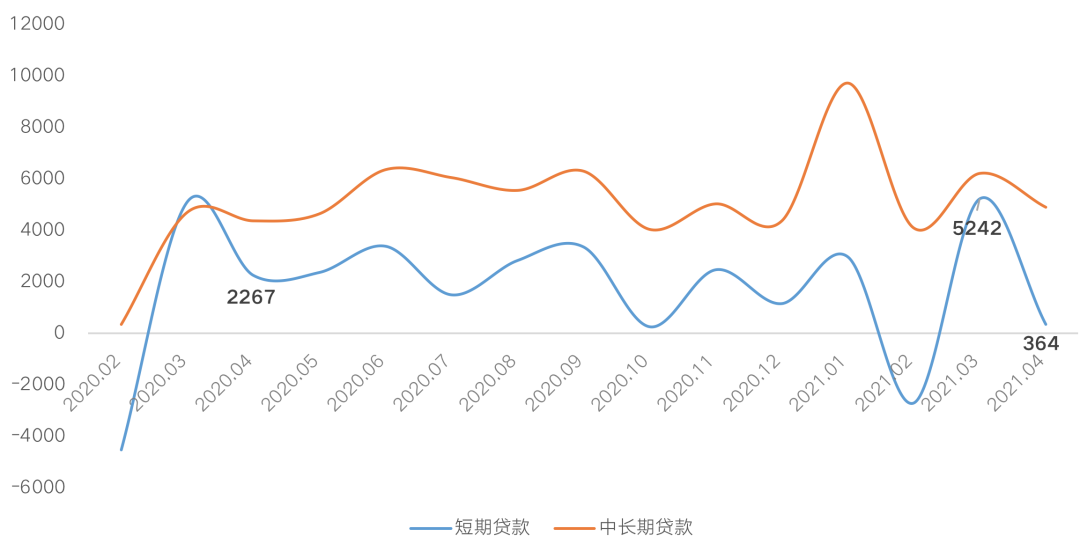

從近期金融數據來看,4月住戶部門短期貸款增加365億元,同比少增1915億元,一定程度上表明信貸資金用途監管取得成效。

圖:2020年2月-2021年4月

住戶部門短期貸款、中長期貸款增量(億元)

數據來源:中國人民銀行

04

“房貸漲價”城市持續擴容

房貸利率調整是諸多信貸政策工具中最為溫和的手段,根據需求端表現調整利率水平已成為常規操作,未來“房貸漲價”的城市將持續擴容,那些房價上漲預期強烈、投資需求旺盛的熱點城市將會陸續加入。

從目前來看,“加息”后對于打壓投資性購房需求效果較為明顯,畢竟貸款成本直接決定其投資回報率。但從“剛需”的角度而言,難以真正抑制其加杠購房的意愿,因為房貸利率上調意味著每月增加數百元的購房支出,負擔較為有限。

相較而言,房地產信貸規模管控和用途管控更為直接有效。

就信貸規模管控而言,落實貸款集中度兩道紅線要求,合理控制個人住房貸款規模占比,尤其是已經超標的商業銀行,更應采取一系列管控措施。信貸資金用途管理仍將從嚴執行,通過商業銀行全面自查、監管部門排查問責,加強對購房者首付資金來源審查管理,利用低息經營貸套利購房、挪用消費貸購房等違規行為仍將受到高壓監管和嚴厲處罰。

房貸“漲價”城市持續擴容,熱點城市跟進調整房貸利率加點已是大概率事件,而前期已經調整的城市不排除短期內再度調整利率水平的可能。受此影響,全國房貸利率仍具備明顯上行空間,短期內易漲難跌,預計2021乃至2022年,全國首套房、二套房貸款平均利率延續穩步上移走勢,利率水平或逼近甚至超越疫前。

責任編輯:李思陽

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)