抱團股大幅回暖,王者歸來還是回光返照?黃燕銘、洪灝、劉彥春、曹名長、王慶、侯昊等重磅嘉賓齊聚一堂!→【名額有限,報名入口】

非常罕見!機構堅稱這10只個股都能翻漲1倍!這里面真有金子?快來看看都有誰(名單)

【硬核研報】電池片技術又有新突破,成本將暴降20%?全球光伏看中國,中國光伏看“異質結”,光伏設備新秀增長天花板已打開

三論科創板:牛市續航的發動機(浙商策略·王楊)

來源:王楊策略研究

摘要

投資要點

3月20日發布《調整已近尾聲》;4月18日發布《一波吃飯行情,漸行漸近》,上述兩個關鍵節點的判斷逐步被市場驗證。

本期報告,我們重點討論,三論科創板,牛市續航的發動機。

1、三論科創板:牛市續航的發動機

前期報告中,我們提出兩個判斷,其一,科創板已經反轉,步入牛市初期,類似于18年10月到19年1月的芯片,是戰略布局窗口;其二,目前市場狀態類似于2018年四季度,也即,步入戰略性底部區域。

換言之,我們認為,本輪始于2018年Q4的牛市仍在途中,當前是牛市新階段的底部區域,而科創板將是牛市續航的發動機。

2. 牛市的基礎:主導產業崛起是核心

無產業,不牛市,主導產業崛起是牛市的決定要素。

復盤2005年至2007年和2013年至2015年兩輪牛市,驅動牛市的產業趨勢,往往具備兩點關鍵特征,即成長期(可以產生估值泡沫)和經濟主導性(板塊帶動廣泛)。

結合當前市場,國產替代和5G應用等帶來新一輪科技創新周期,滿足“成長期”和“經濟主導性”兩大核心要素,這是本輪始于2018Q4牛市的產業背景。

3. 牛市的節奏:從產品類再到應用類

進一步看牛市的運行節奏,往往是從產品型公司驅動逐步為應用型公司驅動。

站在當前,從主導產業崛起的角度,先進技術對現有產業和資源的漫化是最關鍵的特征。

因此,產品類公司以5G、半導體、電動車中游鏈、人工智能等具備較強技術擴散性的領域為代表,應用類公司以To B數字化為典型代表。

就本輪始于2018Q4的牛市而言,以消費電子和半導體等為代表的產品類公司率先啟動,在2019年至2020年Q1超額收益顯著。

展望后續,經歷了產品類企業演繹后,我們認為,以To B 數字化為代表的應用類企業將開始顯山露水。進一步落實到板塊,科創板是To B數字化的代表板塊。

4. 總結科創板:應用類公司代表板塊

在3月28日的報告《等風來,科創板步入戰略性底部》中,我們對其牛市基礎進行了詳細分析,也即產業分布的鮮明時代感是牛市基礎,也即,國產替代(芯片&信創)、5G應用(以工業智能化為代表的To B 數字化)、生物醫藥等。

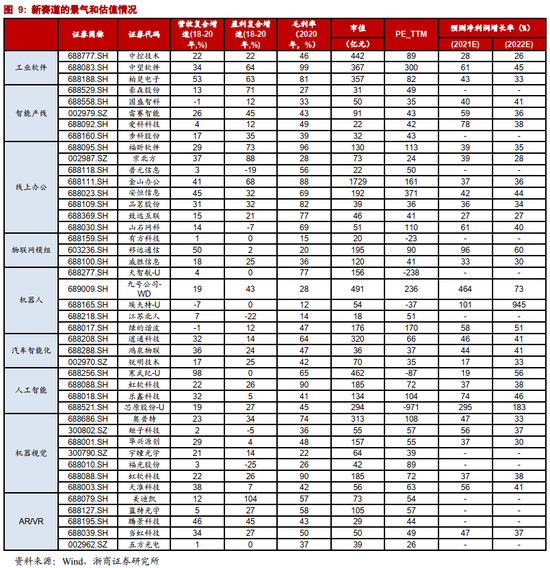

進一步具體到細分賽道,科創板中批量出現工業軟件、智能產線、線上辦公、物聯網模組、機器人、汽車智能化、人工智能、機器視覺、AR或VR等新賽道。

可以發現,新賽道基本是圍繞著To B數字化。結合盈利情況,這些賽道整體具備高景氣。

正文

1. 三論科創板:牛市續航的發動機

3月20日,我們發布《調整已近尾聲》,在市場情緒低迷之際,鮮明提示調整近尾聲。近兩個月來,上述判斷不斷被驗證,指數震蕩,結構分化,賺錢效應逐步顯現。

4月18日,我們發布《一波吃飯行情,漸行漸近》,鮮明提示,市場將進入階段性做多的機會窗口。

今年以來,上述兩個關鍵節點的判斷逐步被市場驗證。

站在當前,我們重點提示兩點,其一,科創板迎來牛市初期,類似于18年10月到19年1月的芯片,是戰略布局窗口;其二,目前市場狀態類似于2018年四季度,也即,步入戰略性底部區域。

換言之,我們認為,本輪始于2018年Q4的牛市仍在途中,當前是牛市新階段的底部區域,科創板將是牛市續航的發動機。

邏輯上,主導產業崛起是決定牛市的核心要素,節奏上,牛市前期產品型公司率先啟動,牛市中后期應用型公司續航。

站在當前,從主導產業崛起的角度,先進技術對現有產業和資源的漫化是最關鍵的特征。因此,產品類公司以5G、半導體、電動車中游鏈、人工智能等具備較強技術擴散性的領域為代表,應用類公司以To B數字化為典型代表。

2019年以來,5G基建、數據中心、消費電子、半導體、電動車中游鏈等產品類公司依次演繹。展望后續,應用類公司將是牛市續航的發動機。

對科創板而言,結合其產業分布,是應用端(也即To B數字化)的典型代表板塊。因此,我們提出,三論科創板,是牛市續航的發動機。

2. 牛市的基礎:主導產業崛起是核心

無產業,不牛市,主導產業崛起是牛市的決定要素。

2.1 決定牛市的本質要素

對牛市而言,增量資金入場是關鍵要素之一。而,驅動增量資金入市的因素,有表面規律和本質規律之分,主流預測往往著眼于GDP和利率等表面規律,但更本質的規律是“賺錢效應”。

進一步看,什么決定了賺錢效應,核心是產業趨勢。但關鍵點在于,不是所有產業景氣向上就可以帶來一波牛市,結合復盤經驗,驅動牛市的產業趨勢,往往具備兩點關鍵特征,即成長期(可以產生估值泡沫)和經濟主導性(板塊帶動廣泛)。

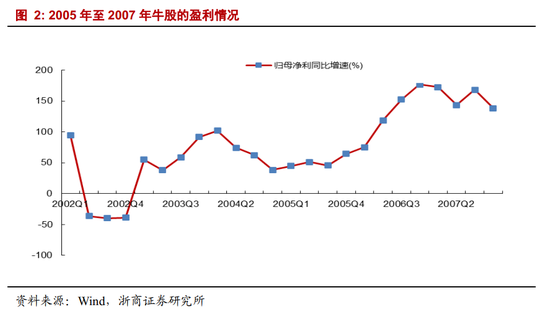

2.2 復盤2005年至2007年牛市:資本密集型產業崛起

2005年至2007年這輪牛市中,發生在國內經濟騰飛的環境下,資本密集型的重工業迎來高速發展期。

以累計漲幅前50的公司為樣本,就行業特征而言,資本密集型產業為主,有色金屬占比為32%,非銀和房地產次之,占比達12%,醫藥生物、機械設備、國防占比均為8%,其余有電氣設備、通信、化工等。

就盈利而言,在當時實現了大幅增長,整體法下,50家公司在2006年年報的歸母凈利增速高達176.5%。

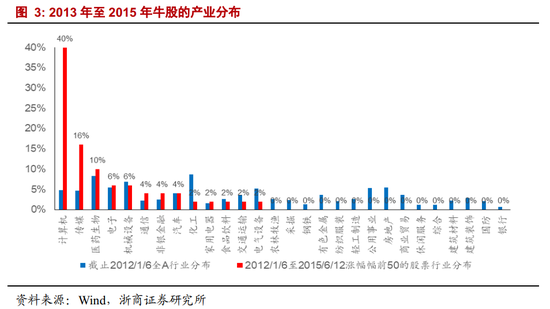

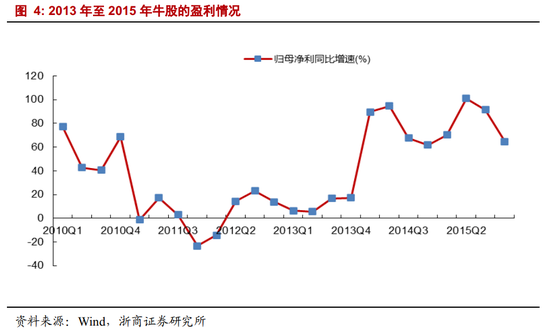

2.3 復盤2013年至2015年牛市:“互聯網+”產業崛起

2013年至2015年的牛市,發生在經濟下行但流動性充裕的宏觀環境下。智能手機普及之下,移動互聯網紅利加速釋放,這是當時最清晰的產業邏輯,在并購重組進一步推動下,A股相關公司的盈利迎來高速增長,“互聯網+”成為這輪牛市的主線

以累計漲幅前50位的公司為樣本,就行業分布而言,“互聯網+”為主,計算機占比高達40%,傳媒次之達16%,其次分別為醫藥生物、電子、機械設備、通信、非銀、汽車等。

對應盈利狀態,產業快速發展疊加并購重組強化,盈利大幅增長,整體法下,漲幅前50家公司在2015年中報的歸母凈利增速高達101.0%。

2.4 回顧2019年以來的牛市:先進制造和To B數字化

結合當前市場,國產替代和5G應用等帶來新一輪科技創新周期,滿足“成長期”和“經濟主導性”兩大核心要素,這是本輪始于2018Q4牛市的產業背景。

事實上,19年以來5G基建、消費電子、半導體、新能源等板塊表現,已經逐步驗證“新產業崛起產生的賺錢效應”,牛市已來。

展望后續,我們認為,應用類產業將是牛市續航的發動機,也即,以科創板為代表的To B數字化產業將帶動A股步入牛市新階段。

3. 牛市的節奏:從產品類再到應用類

就牛市的方向而言,主導產業崛起是決定性要素。進一步看牛市的運行節奏,往往是從產品型公司驅動逐步為應用型公司驅動。

復盤2005年至2007年牛市,重工業崛起是核心驅動,就重工業細分領域,率先起來的方向是以有色金屬為代表的產品類公司,牛市中后期以房地產為代表的應用類企業開始大放異彩。

復盤2012年至2015年牛市,“互聯網+”崛起是產業背景,就細分領域來看,第一波,以歌爾股份為代表的產品類公司率先啟動,在2012年至2013年上半年超額收益顯著;2013年下半年開始,以網宿科技和東方財富為代表的應用類企業大幅跑贏市場,超額收益顯著。

就本輪始于2018年Q4的牛市而言,以消費電子和半導體為代表的產品類公司率先啟動,在2019年至2020年Q1超額收益顯著。

展望后續,經歷了產品類企業演繹后,我們認為,以To B 數字化為代表的應用類企業將開始顯山露水。

進一步落實到板塊,科創板是To B數字化的代表板塊。

4. 總結科創板:應用類公司代表板塊

針對科創板,我們看法是“牛市已來,剛剛開始”,與18年10月到19年1月的芯片類似,是戰略布局窗口。

更詳細分析見3月28日《等風來,科創板步入戰略性底部》、5月12日《科創板的牛市初期:復盤2012年創業板》、5月15日《再論科創板的牛市行情啟動》。

4.1 科創板的產業分布有鮮明時代感

在3月28日的報告《等風來,科創板步入戰略性底部》中,我們對其牛市基礎進行了詳細分析,也即產業分布的鮮明時代感是牛市基礎。具體來看,一則,科創板是一批上市未滿2年的次新股;二則,產業分布具備鮮明的時代感,也即,國產替代(芯片&信創)、5G應用(以工業智能化為代表的To B 數字化)、生物醫藥。

進一步看細分賽道,針對2019年以來上市新股,我們梳理了新股新賽道,也即這兩年新股中批量出現但此前上市公司沒有或較少的新方向。

與制造業相關的,有工業軟件、智能產線、線上辦公、物聯網模組、機器人、汽車智能化、人工智能、機器視覺、AR或VR等新賽道。

對新賽道進行提煉可以發現,新賽道基本是圍繞著To B數字化,其新股多是科創板上市公司。

因此,我們認為,科創板將是本輪應用類企業的代表性板塊。

4.2 從新賽道看To B 數字化景氣度

就新賽道的景氣度來看,根據Wind一致盈利預測,結合2018年至2020年以來增速,以及2021年和2022年盈利增速預測,大部分公司的景氣度較高。

這也是對To B數字化產業鏈當前景氣度的一個中觀驗證視角。

5. 風險提示

1、中美經貿摩擦超預期。如果中美經貿摩擦超預期,或在一定程度上影響相關板塊盈利。

2、流動性收緊超預期。如果流動性收緊超預期,或對市場估值產生一定擾動。

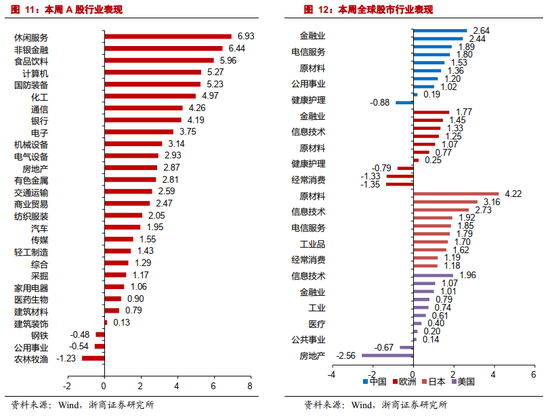

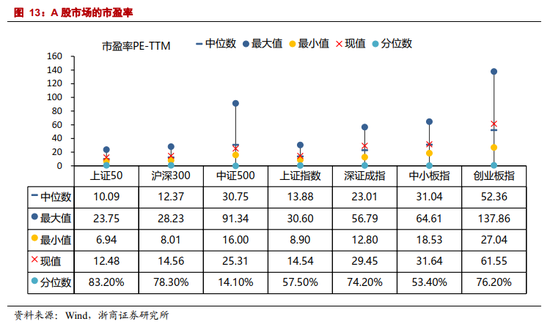

6. 上周回顧

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)