央行:提高人民幣匯率彈性是我國金融市場進一步開放的核心內容

央行發表工作論文稱,長期看,美元指數對交叉上市股票的股價影響有所下降,而基礎價格對股價的影響上升。以上發現說明,對沖匯率風險是投資H股的主要原因,而提高人民幣匯率彈性是我國金融市場進一步開放的核心內容。此外,由于交叉上市股票的基礎價格相同,在條件成熟的情況下,可以允許部分溢價不大(或者處于合理區間)的股票在兩市間進行套戥,以促進交叉上市股票溢價的收斂。

5月29日消息,央行發表工作論文稱,長期看,美元指數對交叉上市股票的股價影響有所下降,而基礎價格對股價的影響上升。以上發現說明,對沖匯率風險是投資H股的主要原因,而提高人民幣匯率彈性是我國金融市場進一步開放的核心內容。此外,由于交叉上市股票的基礎價格相同,在條件成熟的情況下,可以允許部分溢價不大(或者處于合理區間)的股票在兩市間進行套戥,以促進交叉上市股票溢價的收斂。

論文指出,宏觀因素對交叉上市的A股和H股溢價影響顯著,對滬深港通開通以后溢價的系統性上升有較強解釋力。提高人民幣匯率彈性和資本項目可兌換水平是中國金融市場進一步開放的前提條件和核心內容。提升金融市場的開放程度有利于提升A股市場的價格發現功能,如果A股市場進一步改革開放,規則與國際進一步接軌,投資者結構更加成熟,那么A股H股溢價將進一步收斂。

論文還指出,在A股市場更加成熟的條件下,政策制定者可以允許部分溢價不大(或者處于合理區間,如5-10%)的股票在兩市間進行套戥,以促進交叉上市股票價格趨同。當A股市場成熟到一定程度,如果人民幣匯率彈性進一步擴大,這種試點也可以相應擴大,最終實現A股市場和H股市場全面打通,乃至中國與國際金融市場的融合。

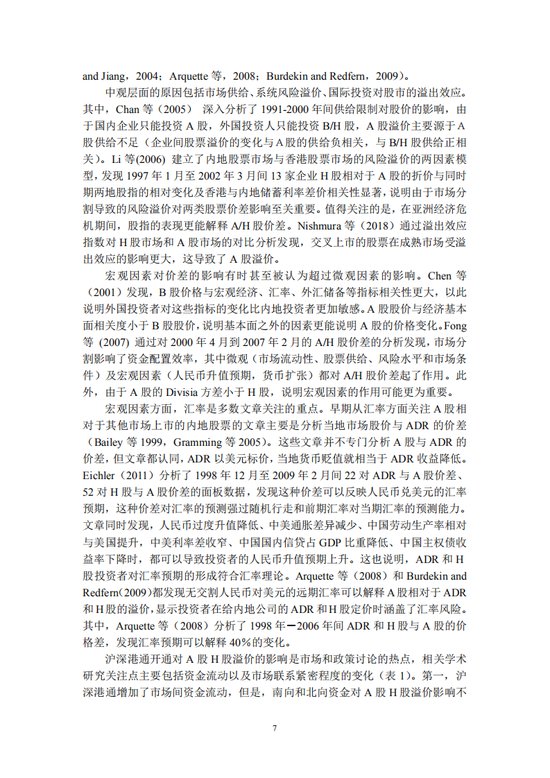

附:《中國人民銀行工作論文》2020年第4號 A 股H 股溢價分析:宏觀視角

責任編輯:郭建

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)