文/意見(jiàn)領(lǐng)袖專(zhuān)欄作家 程實(shí)、錢(qián)智俊

“工欲善其事,必先利其器。” 2020年兩會(huì)期間,“直達(dá)性”經(jīng)濟(jì)政策創(chuàng)新成為新亮點(diǎn)之一。隨著貨幣政策強(qiáng)調(diào)“直達(dá)實(shí)體經(jīng)濟(jì)”,財(cái)政政策強(qiáng)調(diào)“直達(dá)市縣基層”,紓困中小微企業(yè)的政策工具箱亦有望順勢(shì)擴(kuò)容。我們認(rèn)為,紓困中小微企業(yè),關(guān)鍵在于降低剛性成本。在疫情防控常態(tài)化的形勢(shì)下,由于剛性成本相對(duì)更高、現(xiàn)金流韌性更低以及末梢更為脆弱,中小微企業(yè)在應(yīng)對(duì)成本壓力時(shí)存在先天短板。基于此,兩會(huì)期間推出的一系列“直達(dá)性”政策措施,有望針對(duì)性地修補(bǔ)上述短板,進(jìn)而收獲實(shí)效。更為重要的是,放眼長(zhǎng)遠(yuǎn),“直達(dá)性”政策工具的落地,為貨幣政策、財(cái)政政策的協(xié)同機(jī)制提供了新的可能性。以政府性融資擔(dān)保機(jī)制的強(qiáng)化升級(jí)為代表,新一批政策協(xié)同點(diǎn)或?qū)⒊霈F(xiàn),在繞過(guò)“財(cái)政赤字貨幣化”爭(zhēng)論的同時(shí),務(wù)實(shí)推動(dòng)中小微企業(yè)紓困政策進(jìn)一步下沉化、長(zhǎng)效化。

紓困中小微企業(yè),關(guān)鍵在于降低剛性成本。對(duì)于2020年中國(guó)經(jīng)濟(jì)的“六穩(wěn)”“六保”,紓困中小微企業(yè)(以及個(gè)體工商戶)是核心發(fā)力點(diǎn)之一。隨著疫情防控的常態(tài)化,以租金、薪酬、稅費(fèi)為代表的剛性成本對(duì)實(shí)體經(jīng)濟(jì)的壓力持續(xù)凸顯。而受制于三大因素,中小微企業(yè)在應(yīng)對(duì)這一壓力時(shí)存在先天短板。

第一,剛性成本相對(duì)更高。根據(jù)Wind數(shù)據(jù),截至2020年4月,較之于國(guó)有企業(yè),私營(yíng)企業(yè)創(chuàng)造每單位營(yíng)收所依賴(lài)的自有資產(chǎn)僅為近50%,而所需的人力則為1.9倍。由此,以私營(yíng)為主的中小微企業(yè)普遍存在“輕資產(chǎn)、重人力”的經(jīng)營(yíng)特征,決定了其需要相對(duì)更多地租用設(shè)備場(chǎng)地、雇傭員工,剛性成本占比相對(duì)更高,更難以調(diào)整緩沖。

第二,現(xiàn)金流韌性更低。歷史經(jīng)驗(yàn)顯示,經(jīng)濟(jì)增速的下滑會(huì)對(duì)私營(yíng)企業(yè)的資金周轉(zhuǎn)產(chǎn)生顯著壓力。例如,2017年至2019年,中國(guó)經(jīng)濟(jì)增速下滑0.8個(gè)百分點(diǎn),私營(yíng)工業(yè)企業(yè)的應(yīng)收賬款回收期由28.8天上升至43.8天。由此,在中性情景下,假設(shè)2020年中國(guó)經(jīng)濟(jì)增速能夠維持于3%左右,那么在不考慮紓困政策效應(yīng)的條件下,私營(yíng)工業(yè)企業(yè)的應(yīng)收賬款回收期料將顯著拉長(zhǎng),并進(jìn)一步逼近大部分中小微企業(yè)的現(xiàn)金儲(chǔ)備紅線(3個(gè)月)。

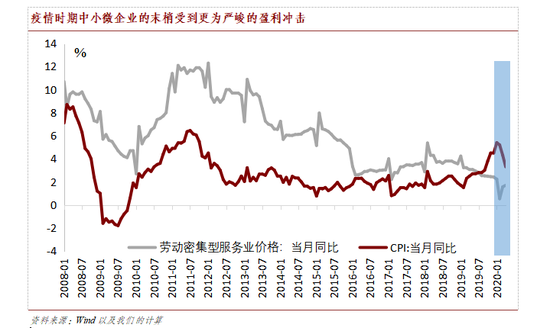

第三,末梢更為脆弱。從結(jié)構(gòu)來(lái)看,聚集于勞動(dòng)密集型服務(wù)業(yè)(住宿餐飲、批發(fā)零售、家政維修等)的小微企業(yè)、個(gè)體工商戶,是整個(gè)中小微企業(yè)體系的末梢,也是吸納中低收入人群就業(yè)的重要載體。在疫情防控常態(tài)化的形勢(shì)下,這一末梢的脆弱性被進(jìn)一步放大。我們以CPI分項(xiàng)中的家庭服務(wù)、郵遞服務(wù)、衣著加工服務(wù)的同比表現(xiàn)均值,作為勞動(dòng)密集型服務(wù)價(jià)格的指示信號(hào)。數(shù)據(jù)顯示(詳見(jiàn)附圖),今年1月至今,勞動(dòng)密集型服務(wù)的價(jià)格增速已經(jīng)低于2008年國(guó)際金融危機(jī)時(shí)期,并且明顯弱于同期CPI的整體水平。這表明,相較于整體經(jīng)濟(jì),當(dāng)前總需求不足對(duì)此類(lèi)小微企業(yè)的沖擊更為嚴(yán)峻;相對(duì)于成本,此類(lèi)小微企業(yè)的收入下降更快。由此,這類(lèi)小微企業(yè)及個(gè)體工商戶對(duì)剛性成本的支付能力進(jìn)一步弱化。

降低剛性成本,“直達(dá)性”政策組合有望實(shí)現(xiàn)精準(zhǔn)突破。從今年兩會(huì)政策信號(hào)來(lái)看,圍繞降低中小微企業(yè)的剛性成本,新一輪政策正在進(jìn)行“直達(dá)性”的部署和發(fā)力。其一,針對(duì)剛性成本負(fù)擔(dān)問(wèn)題,加碼減稅降費(fèi),預(yù)計(jì)全年為企業(yè)新增減負(fù)超過(guò)2.5萬(wàn)億元,同時(shí)多種途徑減免或降低租金、用電、通訊等經(jīng)營(yíng)成本。其二,針對(duì)現(xiàn)金流韌性問(wèn)題,創(chuàng)新直達(dá)實(shí)體經(jīng)濟(jì)的貨幣政策工具。根據(jù)近日人民銀行行長(zhǎng)易綱的講話,這些工具將包括:1)延長(zhǎng)中小微企業(yè)貸款延期還本付息政策;2)加大小微企業(yè)信用貸款支持力度;3)改進(jìn)政府性擔(dān)保機(jī)制;4)加大債券市場(chǎng)融資支持;5)大力發(fā)展供應(yīng)鏈金融。其三,針對(duì)末梢脆弱性,建立特殊轉(zhuǎn)移支付機(jī)制,使財(cái)政資金直達(dá)市縣基層,同時(shí)激活各類(lèi)結(jié)余、沉淀資金,用于惠企利民。上述“直達(dá)性”政策組合緊扣中小微企業(yè)的關(guān)鍵短板,在三個(gè)層面同步發(fā)力,有望在紓困中小微企業(yè)、保市場(chǎng)主體層面收獲實(shí)效。

基于“直達(dá)性”工具,“貨幣-財(cái)政”政策新協(xié)同或?qū)⑿纬伞娜忠暯莵?lái)看,基于上述“直達(dá)性”政策組合,我們認(rèn)為,中國(guó)貨幣政策和財(cái)政政策或?qū)?gòu)建一批更加觸及微觀、重心下沉的新協(xié)同點(diǎn),也為日漸激烈的政策搭配爭(zhēng)論提供一個(gè)務(wù)實(shí)的解題思路。其中,根據(jù)目前的政策基礎(chǔ)和現(xiàn)實(shí)國(guó)情,我們預(yù)測(cè),政府性融資擔(dān)保機(jī)制有望率先成為此類(lèi)協(xié)同點(diǎn)。

從國(guó)際經(jīng)驗(yàn)來(lái)看,政府性融資擔(dān)保機(jī)制是打破中小微企業(yè)“融資難、融資貴”的關(guān)鍵舉措之一,尤其是對(duì)遠(yuǎn)離直接融資的小微企業(yè)尤為重要。我國(guó)目前雖然構(gòu)建了三層融資擔(dān)保組織體系,但是較小的資本金規(guī)模制約了其實(shí)際作用。借助“直達(dá)性”政策組合,中國(guó)貨幣政策和財(cái)政政策有望在這一點(diǎn)聚力突破。一方面,財(cái)政資金“直達(dá)”基層之后,或?qū)⑦m度補(bǔ)充政府性擔(dān)保機(jī)制的風(fēng)險(xiǎn)“補(bǔ)償池”,從而用好融資擔(dān)保機(jī)制的放大倍數(shù),服務(wù)更多中小微企業(yè)。另一方面,在“補(bǔ)償池”擴(kuò)容的基礎(chǔ)上,一行兩會(huì)或可提供便利性政策,引導(dǎo)社會(huì)資本參與政府性融資擔(dān)保機(jī)制。此舉不僅可以直接補(bǔ)充資本金缺口,并且由于外部戰(zhàn)略投資者的進(jìn)駐,政府性擔(dān)保機(jī)構(gòu)有望在保持國(guó)有資本控股的前提下,進(jìn)一步通過(guò)發(fā)行債券、資產(chǎn)重組、IPO等方式,更廣泛地運(yùn)用資本市場(chǎng)資金。基于此,政府性擔(dān)保機(jī)制的資本約束被雙向打開(kāi),對(duì)中小微企業(yè)的增信、輸血功能有望顯著增強(qiáng)。基于上述的政策協(xié)同,推演至全局,一方面,得益于增信環(huán)節(jié)的強(qiáng)化,小微企業(yè)信用貸款的投放力度有望切實(shí)擴(kuò)大;另一方面,得益于風(fēng)險(xiǎn)分擔(dān)補(bǔ)償機(jī)制的健全,擴(kuò)張中小微企業(yè)信貸對(duì)金融機(jī)構(gòu)(尤其是中小金融機(jī)構(gòu))的風(fēng)險(xiǎn)壓力將系統(tǒng)性下降,提升了專(zhuān)項(xiàng)金融支持的可持續(xù)性和覆蓋面。由此,支持中小微企業(yè)的政策全局將得以進(jìn)一步盤(pán)活。

值得注意的是,如果上述“貨幣-財(cái)政”政策新協(xié)同機(jī)制最終落地,其與美國(guó)針對(duì)中小微企業(yè)的“主街貸款工具”(Main Street Lending Facility)相比,既存在相似點(diǎn),也具有差異性。一方面,相似點(diǎn)在于采用“政府+市場(chǎng)”的方式調(diào)節(jié)信貸配置。在“主街貸款工具”中,美國(guó)財(cái)政部出資提供擔(dān)保,美聯(lián)儲(chǔ)出資提供杠桿。而對(duì)于貸款的流向、風(fēng)險(xiǎn)的評(píng)估,則由銀行的出資方向、出資份額進(jìn)行市場(chǎng)化調(diào)節(jié)。在上述中國(guó)模式中,通過(guò)政府性融資擔(dān)保機(jī)制,對(duì)中小微企業(yè)的紓困資源起于財(cái)政貨幣政策,但是最終由市場(chǎng)配置,避免了粗放式政策調(diào)控對(duì)市場(chǎng)效率的扭曲,使該項(xiàng)舉措能夠有望成為一項(xiàng)常規(guī)性、長(zhǎng)效化措施。另一方面,不同點(diǎn)在于央行獨(dú)立性的取舍。在“主街貸款工具”中,美聯(lián)儲(chǔ)跟隨美國(guó)財(cái)政部出資,貨幣政策獨(dú)立性受損。在上述中國(guó)模式中,財(cái)政出資金直接參與,央行“出政策”引導(dǎo)社會(huì)資本參與,并未導(dǎo)致央行流動(dòng)性的被動(dòng)投放,繞過(guò)了“財(cái)政赤字貨幣化”的巨大爭(zhēng)議,更易于在中國(guó)政策環(huán)境下加以務(wù)實(shí)推進(jìn)。

(本文作者介紹:工銀國(guó)際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國(guó)宏觀和金融市場(chǎng)。)

責(zé)任編輯:張譯文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

工銀國(guó)際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國(guó)宏觀和金融市場(chǎng)。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼