原標題:泄露客戶流水隱私、四年吃千萬罰單、不良貸款超96億…中信銀行內(nèi)控風險存隱憂

來源:猿人財經(jīng)

最近中信銀行的幺蛾子真不少。

——

從中信銀行被曝泄露個人賬戶流水,在脫口秀演員池子與其經(jīng)紀公司笑果文化的矛盾中成為焦點后,這家銀行的風波便開始被暴露在鎂光燈下。

近日,銀保監(jiān)會深圳監(jiān)管局公布的行政處罰信息公開表顯示,中信銀行深圳分行因貸后管理不審慎被罰款80萬元。據(jù)《中國科技投資》記者不完全統(tǒng)計,中信銀行今年以來已收到29張罰單,罰款金額總計為4827萬元。

但這些問題仍然只是冰山一角。

中信銀行巨大冰山之下,還埋著更多的雷。如中信銀行信用卡業(yè)務(wù)屢屢陷入用戶投訴和法律糾紛,信用卡交易量及在零售業(yè)務(wù)中的占比增速逐漸放緩,資產(chǎn)質(zhì)量受到一定沖擊;此外,地產(chǎn)不良貸款呈現(xiàn)激增趨勢。

據(jù)該行2020年年報顯示,去年該行經(jīng)營業(yè)績出現(xiàn)滑坡,且不良貸款逐年增加,其中房地產(chǎn)貸款不良率激增181.17%。2020年中信銀行的新增不良貸款余額為73.35億元,房地產(chǎn)新增不良貸款占了84.62%。

與五大行相比,中信銀行2019年收入規(guī)模是排名第一的工商銀行的1/5左右,但增長幅度已經(jīng)超過了五大行。

一系列迷之操作,實實在在撕開了銀行的內(nèi)控問題,失信于客戶,中信銀行的信任危機不知道是否會給業(yè)績帶來反噬。

以池子事件為導火索客戶隱私安全問題頻發(fā)

時間的指針撥回到去年5月,池子在微博發(fā)布消息稱,中信銀行上海虹口支行在未經(jīng)授權(quán)的情況下,將其個人賬戶流水提供給了上海笑果文化傳媒有限公司。

池子認為,中信銀行的這一行為侵犯了其自身權(quán)益,目前已通過律師發(fā)函要求中信銀行、笑果文化賠償損失,并公開道歉。

同時,池子還表示,中信銀行方面對此作出的回應(yīng)為“配合大客戶的要求”。

對于池子的舉報,中信銀行也曾在官方微博公開發(fā)布致歉信稱,該行員工未嚴格按規(guī)定辦理,向笑果文化提供收款記錄;中信銀行已按制度規(guī)定對相關(guān)員工予以處分,并對支行行長予以撤職。

最終,中信銀行被罰450萬。但池子事件只是被爆出的案件。泄露客戶信息,中信銀行不是第一次,在國內(nèi)也不算新鮮事。

中信銀行一份發(fā)行文件中顯示,2014月1月1日至2017年8月31日,三年時間內(nèi)中信銀行子公司、分支機構(gòu)受到銀監(jiān)會、央行行政處罰的案例,多達150多起,累計罰款金額為1.1億元。

這其中有一些處罰正是因為泄露客戶信息。

2014年,中信銀行石家莊支行因為查詢客戶關(guān)聯(lián)企業(yè)的信用報告,但未按規(guī)定取得信息主體書面授權(quán),被罰款6萬元。跟這次查詢池子銀行流水的操作如出一轍。

雖然受到處罰,但中信銀行并未從中吸取教訓,石家莊支行之后,太原支行、天津支行、廈門支行照樣為其他人查詢客戶的征信或信貸信息,均遭到罰款,每筆罰金為5萬元。

銀行不可能不知道泄露客戶信息是違規(guī)的,但依舊有動力頂風作案,恐怕區(qū)區(qū)5萬罰金,跟爭取大客戶動輒上億的存款相比,根本不值一提。

個人或企業(yè)信息泄露外,中信銀行還有不少其他違規(guī)行為被罰。

據(jù)業(yè)內(nèi)專家介紹,銀行流水等信息來自“內(nèi)部人士”,4000元可查一個月的流水記錄,并“確保專業(yè)準確”。有律師也表示,未經(jīng)持卡人授權(quán)泄露其銀行流水信息的行為違反《商業(yè)銀行法》相關(guān)規(guī)定,持卡人可依法追究民事責任。

實際上,銀保監(jiān)會和央行一直在嚴厲約束銀行泄露客戶信息行為,一旦銀行違規(guī)就會受到處罰。

四年吃千萬罰單暴力催收、信貸業(yè)務(wù)頻繁被罰

近日,銀保監(jiān)會深圳監(jiān)管局公布的行政處罰信息公開表顯示,中信銀行深圳分行因貸后管理不審慎被罰款80萬元。據(jù)不完全統(tǒng)計,中信銀行今年以來已收到29張罰單,罰款金額總計為4827萬元。

除貸后管理不到位,違規(guī)事由還包括客戶信息保護體制機制不健全、違規(guī)提供兜底承諾等方面,違規(guī)主體包括中信銀行總行及太原分行、西安分行、濟南分行等多家機構(gòu)。

而在中信銀行分支行中,太原分行今年以來罰款最多。3月11日,太原分行因違規(guī)提供兜底承諾被責令改正,被處罰款600萬元,相關(guān)負責人則被處以警告或禁止從事銀行業(yè)工作的行政處罰。

余下罰單,處罰事由基本指向中信銀行分支機構(gòu)的信貸資金業(yè)務(wù),違規(guī)事項包括貸前調(diào)查不盡職、信貸資金改變原有用途、二手房按揭貸款審查不到位、部分貸款資金用于合同約定以外的用途、向項目資本金不到位的項目發(fā)放房地產(chǎn)開發(fā)貸款等多方面。

尤其今年1月份,中信銀行接連收到15張罰單,在股份制銀行中排名第一,違規(guī)事項均指向信貸業(yè)務(wù),涉及無錫分行、合肥分行、晉江支行、昆明分行、南昌分行、安慶分行等多個分支機構(gòu),多名責任人被警告并處以罰款。

此外,今年2月5日,央行也對中信銀行開出2890萬元的罰單,涉及未按規(guī)定履行客戶身份識別義務(wù)、未按規(guī)定保存客戶身份資料和交易記錄、未按規(guī)定報送大額交易報告和可疑交易報告、與身份不明的客戶進行交易等違規(guī)事項。

2018年-2021年,中信銀行已連續(xù)四年收到銀保監(jiān)會、央行超千萬巨額罰單。其中,違規(guī)事項涉及內(nèi)控管理不嚴、違反審慎經(jīng)營原則、違規(guī)貸款、以及通過其他手段延緩風險暴露等問題,而上述違規(guī)事項在今年再次被罰。

近幾年,中信銀行資產(chǎn)規(guī)模不斷擴大。截至2020年,該行資產(chǎn)總額為7.51萬億元,同比增長11.27%,其中貸款及墊款總額為4.47萬億元,同比增長11.89 %。

此外,中信銀行卻深陷大量投訴和法律糾紛,其中信用卡業(yè)務(wù)是投訴“高發(fā)地帶”。據(jù)觀察,“中信銀行信用卡”在黑貓投訴上出現(xiàn)了7488條投訴,而在天眼查上,中信銀行現(xiàn)有法律訴訟為533條,其中排名第一的案由也系信用卡糾紛,數(shù)量達190條。

黑貓投訴平臺顯示,目前針對中信銀行信用卡業(yè)務(wù)的投訴主要圍繞泄露個人隱私、暴力催收、手續(xù)費不透明、不愿協(xié)商分期等問題。

一位用戶介紹,目前所持信用卡還有7千多元未歸還,因資金緊張已逾期,中信銀行委托機構(gòu)“湖南衛(wèi)成信用風險管理有限公司”一直頻繁打電話騷擾其生活,并且發(fā)送短信對其進行“恐嚇”。另外,在能聯(lián)系用戶本人的情況下,委托機構(gòu)持續(xù)聯(lián)系消費者家人朋友,給其家人朋友的生活帶來困擾。

遇到暴力催收的用戶不在少數(shù),黑貓投訴上大量匿名用戶表示,在使用信用卡的過程中,被中信銀行第三方暴力催收,其家人朋友遭受到威脅恐嚇,生活工作受到嚴重影響。

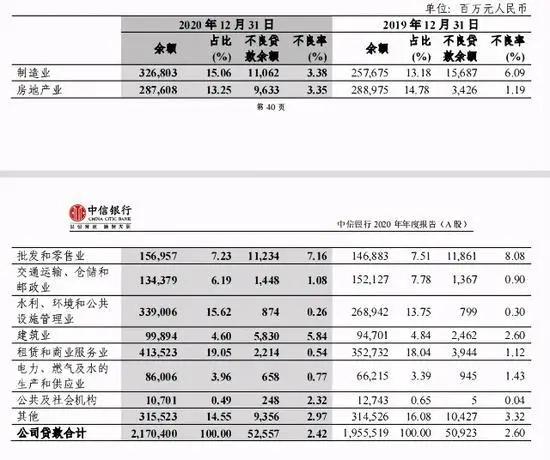

不良貸款超96億房地產(chǎn)不良貸款激增181.17%

近幾年,該行資產(chǎn)規(guī)模不斷擴大。截止2020年,該行資產(chǎn)總額為75111.61億元,同比增長11.27%,其中貸款及墊款總額為44733.07億元,同比增長11.89 %;負債總額為69511.23億元,同比增長11.79 %,其中客戶存款總額45283.99 億元,同比增長12.12%。

該行資產(chǎn)規(guī)模擴大的同時,營收凈利也穩(wěn)中有進,但去年該行營收凈利增速卻雙雙放緩。2020年該行實現(xiàn)營業(yè)收入1947.31億元,歸屬于本行股東的凈利潤為489.80億元,分別同比增長3.81%和2.01%。而2019年中信銀行的營收和凈利潤還分別保持著13.79%和7.87%的增速。報告期內(nèi),該行凈息差為2.26%,比上年下降0.19 個百分點;凈利差為2.18%,比上年下降 0.18 個百分點,該行盈利能力有所下降。

資產(chǎn)質(zhì)量方面,截至2020年末,該行不良貸款余額 734.52 億元,較上年末增加 73.35 億元,增長11.09%;不良貸款率 1.64%,較上年末下降0.01 個百分點;不良貸款撥備覆蓋率 171.68%,較上年末下降 3.57 個百分點。

該行在年報里提到:

“報告期內(nèi),本集團不良貸款余額、不良率呈現(xiàn)“一升一降”。報告期內(nèi),國內(nèi)外宏觀經(jīng)濟形勢依然嚴峻,部分公司客戶因新冠肺炎疫情導致經(jīng)營停滯,還款能力下降甚至出現(xiàn)資金鏈斷裂。此外,本集團充分暴露風險,將部分逾期 60 天以上貸款降級不良,將大額風險客戶主動降級不良,因此不良貸款余額出現(xiàn)上升。但本集團于 2020 年初對貸款質(zhì)量的變化趨勢做了充分的預(yù)期和應(yīng)對準備,采取了有針對性的風險防范和化解措施,加大了風險化解及不良處置力度,不良貸款的變動情況處于預(yù)計和控制的范圍內(nèi),因此不良率出現(xiàn)下降。”

值得注意的是,該行房地產(chǎn)不良貸款規(guī)模大幅上升。2020年份該行房地產(chǎn)不良貸款為96.33億元,較2019年增加了62.07億元,同比增加了181.17%,不良貸款率同比上升2.16個百分點。另外建筑業(yè)和交通運輸、倉儲和郵政業(yè)不良貸款余額分別較上年末增加 33.68 億元和 0.81 億元,不良貸款率分別上升 3.24 和 0.18 個百分點。

該行在年報中提到房地產(chǎn)業(yè)、建筑業(yè)、交通運輸、倉儲和郵政業(yè)行業(yè)不良率上升的主要原因:一是房地產(chǎn)業(yè)、建筑業(yè)企業(yè)受房地產(chǎn)調(diào)控政策影響,資金鏈趨緊,風險暴露加大;二是受疫情影響,交通運輸、倉儲和郵政業(yè)等行業(yè)受影響較大。

從不良貸款區(qū)域分布看,該行不良貸款主要集中在環(huán)渤海、長三角和西部地區(qū),不良貸款余額累計 526.53 億元,占比 71.68%。

從不良貸款增量分布看,環(huán)渤海地區(qū)增加最多,為 98.82 億元,不良貸款率上升 0.71 個百分點;其次是長三角地區(qū)增加 23.80 億元,不良貸款率上升 0.09 個百分點。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)