來源:新浪金融研究院

作者 海平

流血上市成常態!360金融已錯失風口,“著急”赴美IPO能否實現彎道超車?

互金凜冬已至,中資企業扎堆上市卻頻繁遭遇“流血上市、破發”的窘境。此時,360金融已錯失風口,“著急”赴美IPO能否實現彎道超車?

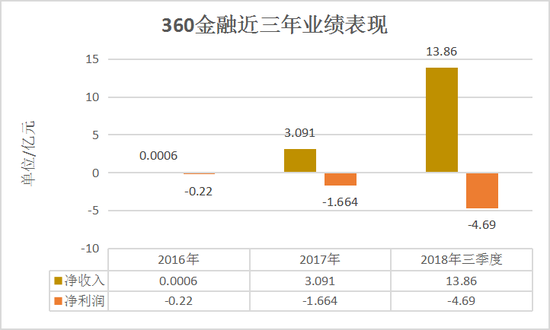

據最新招股書顯示,360金融2018年前三季凈收入為13.86億元,較去年同期暴增17倍,但營收大增背后難掩公司連續虧損三年的事實。

更令人擔憂的是,360金融前有BATJ(百度、阿里、騰訊、京東),后有TMD(今日頭條、美團、滴滴),既無先發優勢,又缺牌照、場景,近日更是曝出參股消金公司接連踩雷長租公寓的負面,僅憑借一條腿發展如何突出重圍?

連續三年虧損, 一條腿發展面臨極大不確定性

美國東部時間10月26日,360金融向美國證券交易委員會(SEC)提交了招股書,計劃募集資金2億美元,周鴻祎持股14.1%為第一大股東。美國東部時間11月6日,360金融更新招股書,今年前9個月虧損約6833.5萬美元,折合人民幣約4.69億元。

360金融成立于2016年7月,與互聯網金融平臺“360你財富”、高端財富管理平臺“私銀家”、貸款導航平臺“360貸款導航”同為360金服旗下產品。在2018年9月,也就是赴美IPO前兩個月,360金融從360金服中拆分出來并獨立運營。

(數據來源:360金融招股書)

(數據來源:360金融招股書)招股書顯示,截至2018年9月30日,360金融共有借款客戶640萬人,累計發放貸款944億元,未償付貸款余額為347億元。前三季度凈收入13.86億元,相比2017年同期凈收入的0.74億元同比暴增17倍。值得注意的是,360金融大部分收入來自于借款服務費和借款后的服務費。其中,撮合貸款服務費為6.59億元,同比增1507.32%;貸后服務費為2.82億元,同比增1466.67%。

雖然收入大增,但360金融至今并未實現盈利:按照GAAP(美國通用會計準則)計算,從成立至2016年年底、2017年全年、2018年前三季度分別虧損0.22億元、1.66億元、4.69億元。

對此,360金融在招股書中強調,5.3億元的股權激勵是導致今年前三季度虧損的重要原因。知名經濟學家宋清輝對新浪財經表示,“當前,整個消費金融行業已步入‘后藍海時代’。在此背景下,360金融想要實現盈利,可能需要走上很長一段路,至少需要6年以上的時間。”

從業務結構來看,目前360金融主要業務板塊包括消費信貸產品“360借條”,以及9月剛上線的小微金融產品“360分期”和分期電商產品“360小微貸”。其中,“360借條”是最主要的收入來源,業務模式是使用助貸或聯合放貸的方式撮合貸款。

有一利必有一弊,306借條成為利潤發動機的同時,也埋下了發展隱患:如今市場競爭激烈、監管日趨嚴格,僅僅依靠“360借條”一條腿, 360金融面臨極大的不確定性。其也在招股書中坦承,一旦政策發生極大的調整,企業的業務、財務狀況、運營業績很容易遭受重大打擊。

起步晚、缺牌照缺場景的360金融能否彎道超車?

“為什么全中國的互聯網公司,現在都奔著金融去呢?”周鴻祎2013年曾公開表態不打算涉足互聯網金融,而2013年正是“互聯網金融元年”。

在分析人士看來,作為一家互聯網巨頭,2015年才開始發力金融業務的360確實慢人一步一步,并且缺乏牌照缺場景也是360金融發展的軟肋。

“缺乏相應牌照,也就意味著無法開展相應業務。”易觀金融中心資深分析師王蓬博分析稱,支付牌照對于360集團來說至關重要,如果能在旗下眾多的軟件業務中搭建起支付通道,將帶來可觀的收入。其次,金融業務也需要支付牌照的支撐,除了降低運營成本,未來也能夠憑借支付賬戶體系,構建更加豐富的金融場景。

對于360金融來說,今年5月份方才拿到“非金融機構支付業務設施技術認證”證書,而這僅僅是申請支付牌照的前提條件。此外,360金融目前僅持有網絡小貸、融資擔保牌照,以及參股了消費金融公司晉商消費金融,但對于含金量較高的銀行、基金、券商等牌照,目前仍是空白。

除了牌照掣肘之外,缺乏商業場景也是制約360金融發展的重要原因。

“360開展金融業務我們并不十分看好。”蘇寧金融研究院高級研究員石大龍曾指出,雖然擁有流量優勢,如果不具備電商等消費場景以及社交場景,如何有效將安全用戶轉變為金融用戶是一個難以突破的壁壘。

起步晚、缺牌照缺場景的360金融赴美IPO,能否在互聯網金融賽道上實現彎道超車?一切還是未知數。

【互金觀察室往期回顧】

責任編輯:趙子牛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)