原標題:“不復工就不還貸”可行嗎?多城爛尾樓盤業主聯名發布“強制停貸告知書”

21世紀經濟報道見習記者 唐婧 北京報道

如果房貸利率高位站崗,百萬房貸月供多出一千元尚可勉強維持,那么掏空六個錢包買的期房爛尾了還要一分不少的還貸,大概率是工薪階層不可承受之重。

近日, 爛尾樓盤業主聯名停貸出現了“城傳城”的現象。

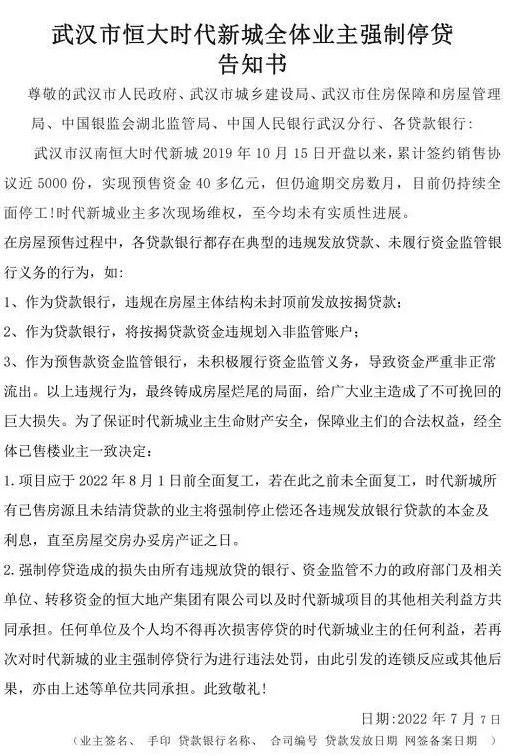

7月7日,湖北省武漢市“時代新城”全體業主發布“強制停貸告知書”,稱武漢市漢南時代新城逾期交房數月,目前仍持續停工。時代新城業主多次現場維權,至今均未有實質性進展。如果項目未在2022年8月1日前全面復工,業主將停止還貸。

據悉,較先開啟業主聯名停貸的,是江西省景德鎮市。隨后,長沙新力鉑園、武漢綠地光谷星河繪、南昌新力城、鄭州名門翠園等項目的業主也紛紛給銀行發“強制停貸告知書”,涉及背后的房產公司包括新力、世茂以及綠地集團等多個企業。

21世紀經濟報道記者查閱了多份“強制停貸告知書”,業主稱在房屋預售過程中,各貸款銀行存在不同程度的違規發放貸款、未履行資金監管銀行義務等行為。

業主們對貸款銀行的指控主要包括:作為貸款銀行,違規在房屋主體結構未封頂前發放按揭貸款;將按揭貸款資金違規劃入非監管賬戶,更有甚者在借款人簽字后私自修改貸款合同; 作為預售款資金監管銀行,未履行資金監管義務,導致預售資金支出不明。

這些業主們的指控并非無據可依。早在2003年,央行在《關于進一步加強房地產信貸業務管理的通知》中明確表示,“只能對購買主體結構已封頂住房的個人發放個人住房貸款”、“企業將貸款挪作他用的,經辦銀行應限期追回挪用資金”。

2010年,住房城鄉建設部在《關于進一步加強房地產市場監管 完善商品住房預售制度有關問題的通知》明確表示,商品住房預售資金要全部納入監管賬戶,由監管機構負責監管,確保預售資金用于商品住房項目工程建設;預售資金可按建設進度進行核撥,但必須留有足夠的資金保證建設工程竣工交付。

銀行難免責但擅自停貸不可取

易居研究院智庫中心研究總監嚴躍進告訴21世紀經濟報道記者:“業主的訴求是清晰的,即要求限期復工,否則在辦理不動產權證前將拒絕還貸,相關損失由相關部門和機構自行承擔。從具體反映情況看,這些停工的樓盤面積較大,部分雖然已經復工了,但是屬于‘表演式’復工,并沒有真正進入到完全施工的階段。”

嚴躍進認為,此類項目的預售資金流向不清晰,且資金監管不到位,導致購房款不能進入到施工和工程階段。從這點看,相關銀行或負有一定的責任。

但是,業主們能否僅憑一張“強制停貸告知書”就免除自身的還貸義務?

對此,北京金訴律師事務所主任王玉臣表示:“如果未經法院判決停貸或者沒有達成停貸協議,就貿然停貸,購房人往往就成了違約方,征信就會受到影響,還可能被訴到法院,甚至還可能被法院強制執行。”

蘇寧金融研究院原宏觀經濟研究中心主任黃志龍曾撰文稱:“一旦自然人發生房貸斷供,將進入央行征信系統黑名單,只要房貸不足部分未償還,將永遠無法申請貸款、信用卡等服務。即便貸款不足部分償還完畢,該不良信用記錄仍將伴隨其五年時間。在此期間,不良信用記錄也將使得該自然人的貸款額度、利率折扣等,都低于無不良信用記錄的自然人。”

應訴諸合理維權渠道

在法律層面上,因為業主在買房時與銀行簽訂的貸款協議中通常都會規定:貸款發放后,借款人或抵押人與售房人或其他第三方就該房產有關質量、價格、權屬、條件或其他事宜發生的任何糾紛,均與貸款人無關,貸款人有權選擇繼續履行本合同或要求借款人提前償還本合同項下的全部或部分貸款。

所以,在樓盤爛尾后,業主拒絕向銀行還貸被告上法庭,往往很少能得到法院的支持。絕大多數都是以銀行勝訴,購房者被判必須無條件償還貸款告終。

但也并非銀行一定會勝訴,今年2月,《深圳商報》曾報道了一個購房者勝訴的案例。

2014年,上海的許先生在嘉興某樓盤購買一套別墅,向銀行按揭貸款392萬元。許先生支付首付款后,銀行將貸款發放給開發商,后開發商因資金問題無法按時交付房屋,造成該樓盤爛尾。

2018年,開發商向法院提交破產清算申請,經破產管理人調查,涉案樓盤未竣工驗收,不符合交付標準,隨即書面通知許先生解除其與開發商之間的商品房買賣合同。之后許先生因無法再取得房屋所有權而停止向銀行支付月供。

2020年,貸款銀行向法院起訴,要求許先生繼續支付剩余貸款。

按照《企業破產法》及相關法律法規,如果樓盤符合交付條件,破產管理人應該繼續履行已經簽訂的購房合同,向購房者交付房屋,經過調查,許先生購買的別墅尚未竣工驗收,不符合交付標準,根本無法交付。

貸款銀行主張購房者許先生與開放商因樓房爛尾的糾紛與銀行無關,而一審法院也判決由許先生歸還結欠銀行借款本金和利息(含罰息)合計220余萬元。這意味著,許先生不僅拿不到房,還要繼續償還貸款。一審判決后,許先生提起上訴。

嘉興中院二審認為,案件爭議焦點為個人購房借款及擔保合同解除后,許先生應否承擔剩余貸款的還款責任。

《最高人民法院關于審理商品房買賣合同糾紛案件適用法律若干問題的解釋》第二十一條第二款規定,商品房買賣合同被確認無效或者被撤銷、解除后,商品房擔保貸款合同也被解除的,出賣人(開發商)應當將收受的購房貸款和購房款的本金及利息分別返還擔保權人(銀行)和買受人(許先生)。開發商因進入破產清算程序而無法向許先生交付房屋,致使商品房買賣合同解除,許先生主張解除個人購房借款及擔保合同,依據充分,應予支持,故開發商應承擔剩余貸款的還款責任。

北京市金訴律師事務所創始人律師戴金花表示,如果遇到了特殊的情況,購房人確實無法按期還貸款,那么可以選擇跟銀行溝通申請延期還貸以緩解資金壓力。如果購房人與開發商的房屋買賣合同具備解除條件的,可以解除房屋買賣合同。房屋買賣合同解除后,那么可以要求開發商償還銀行的按揭貸款。

如此看來,爛尾樓盤業主如果合理維權,是有可能避免錢房兩空和成為“老賴”的。本次多城爛尾樓盤業主聯名發布“強制停貸告知書”事件將如何演進,21世紀經濟報道將持續關注。

責任編輯:宋源珺

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)