刊首語:

信念如磐,奮楫前行。新浪財(cái)經(jīng)推出《金融新未來》年度策劃,包含“財(cái)富未來”、“普惠前行”、“數(shù)字新局”、“發(fā)展之路”四大篇章,回顧奮進(jìn)路,展望新征途。

歷經(jīng)資管新規(guī)、理財(cái)凈值化、數(shù)字化轉(zhuǎn)型等多輪變革風(fēng)暴,中國(guó)財(cái)富管理行業(yè)進(jìn)入黃金時(shí)代。銀行、保險(xiǎn)、券商、信托、基金等財(cái)富管理服務(wù)機(jī)構(gòu)如何搶灘財(cái)富管理藍(lán)海?新浪財(cái)經(jīng)年度策劃《金融新未來:財(cái)富未來》重磅推出《理財(cái)會(huì)客廳》,深度對(duì)話各大財(cái)富管理機(jī)構(gòu)高管、專家學(xué)者,共同探索行業(yè)新賽道、新圖景。

文/連平(植信投資首席經(jīng)濟(jì)學(xué)家兼研究院院長(zhǎng))、張秉文(植信投資研究院資深研究員)

2018年4月發(fā)布的資管新規(guī)拉開了財(cái)富管理行業(yè)轉(zhuǎn)型的大幕,各類監(jiān)管機(jī)構(gòu)持續(xù)推動(dòng)資管產(chǎn)品統(tǒng)一標(biāo)準(zhǔn),建立健全產(chǎn)品發(fā)行、銷售管理、投資運(yùn)作、風(fēng)險(xiǎn)控制等方面的制度規(guī)則,更好地保護(hù)了投資者的合法權(quán)益。資管新規(guī)所推動(dòng)的全面凈值化轉(zhuǎn)型也讓財(cái)富管理行業(yè)在產(chǎn)品競(jìng)爭(zhēng)方面更加公平,服務(wù)成了競(jìng)爭(zhēng)力的核心要素。在全面凈值化以前,銀行理財(cái)和信托可以提供沒有凈值波動(dòng)的固收類產(chǎn)品,銀行現(xiàn)金管理類產(chǎn)品可能提供比貨幣基金更高的收益率。已有的行業(yè)性的制度紅利將在凈值化新時(shí)代逐漸退出歷史舞臺(tái),取而代之的是更加公平的競(jìng)爭(zhēng)環(huán)境。不同類型的財(cái)富管理機(jī)構(gòu)給客戶提供的產(chǎn)品類型基本相同或相近,因此就需要通過提升和深化服務(wù)能力,更好地滿足投資者的個(gè)性化需求。唯有如此,才能夠在充分競(jìng)爭(zhēng)中脫穎而出。

一、我國(guó)財(cái)富管理市場(chǎng)步入多元平衡的黃金發(fā)展期

近年來,資本市場(chǎng)的快速發(fā)展為公募和私募等財(cái)富管理細(xì)分市場(chǎng)創(chuàng)造了良好的發(fā)展機(jī)遇。2020年是“股熱債冷”的一年,上證指數(shù)和創(chuàng)業(yè)板指數(shù)分別大漲13.9%和65.0%。同年,公募基金和私募基金的規(guī)模均大幅提升,分別同比增長(zhǎng)34.7%和20.4%。雖然2021年股票市場(chǎng)的漲幅不及2020年,但仍保持了上漲的趨勢(shì)。上證指數(shù)上漲4.8%,創(chuàng)業(yè)板指數(shù)上漲12.0%。在股市漲幅明顯低于2020年的情況下,公募基金和私募基金的規(guī)模增速僅略有放緩,分別為28.5%和16.5%。其中債市的上漲也為此兩類基金的規(guī)模提升做出了貢獻(xiàn)。除公私募基金外,證券資管行業(yè)也在資本市場(chǎng)快速發(fā)展的大潮中加速凈值化轉(zhuǎn)型,信托行業(yè)在整體“雙降”的局面下發(fā)展證券投資信托也成為行業(yè)主流。

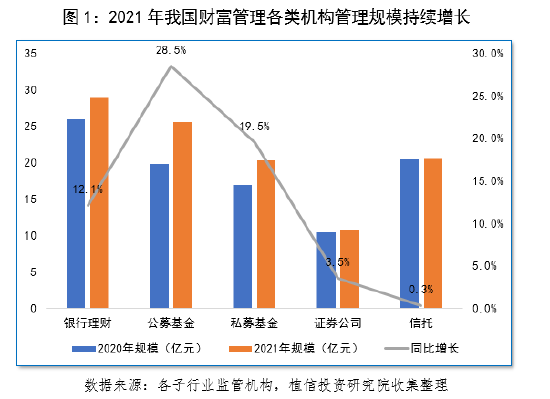

我國(guó)財(cái)富管理市場(chǎng)開始進(jìn)入多元平衡的黃金發(fā)展期。2021年,銀行理財(cái)、公募基金和私募基金的規(guī)模分別為28.6萬億元、25.6萬億元和19.8萬億元,分別同比增長(zhǎng)10.4%、28.5%和16.5%。由于公募基金和私募基金規(guī)模的漲幅較大,此三類理財(cái)產(chǎn)品的市場(chǎng)份額占比差距進(jìn)一步縮小。信托行業(yè)在風(fēng)險(xiǎn)防控的大背景下實(shí)現(xiàn)了逆勢(shì)增長(zhǎng)。2021年末,全行業(yè)信托資產(chǎn)規(guī)模余額20.55萬億元,比上年末20.49萬億元增加600億元,同比增長(zhǎng)0.29%。行業(yè)在經(jīng)歷了2019-2020年連續(xù)兩年的規(guī)模收縮后,首次出現(xiàn)回升。這可能表明行業(yè)的結(jié)構(gòu)性調(diào)整已基本完成,證券投資信托和家族信托等新業(yè)務(wù)助推行業(yè)重回增長(zhǎng)軌道。證券公司資管業(yè)務(wù)呈現(xiàn)平穩(wěn)增長(zhǎng)態(tài)勢(shì)。2021年末,證券行業(yè)資產(chǎn)管理業(yè)務(wù)規(guī)模為10.88萬億元,同比增加3.53%,尤其以主動(dòng)管理為代表的集合資管規(guī)模大幅增長(zhǎng)112.52%達(dá)到3.28萬億元。第三方財(cái)富管理機(jī)構(gòu)也伴隨全面凈值化的浪潮異軍突起。雖然自身管理資產(chǎn)的規(guī)模并不大,但憑借較強(qiáng)的客戶服務(wù)能力,第三方財(cái)富管理機(jī)構(gòu)已逐漸成為推動(dòng)公募和私募基金快速發(fā)展的重要力量。基金業(yè)協(xié)會(huì)數(shù)據(jù)顯示,頭部第三方財(cái)富管理機(jī)構(gòu)非貨幣類公募基金銷售的保有規(guī)模已高達(dá)1.2萬億元。六種不同類型的金融機(jī)構(gòu)共同構(gòu)成了多元化平衡型財(cái)富管理市場(chǎng)格局。

未來我國(guó)財(cái)富管理行業(yè)將面臨全方位的需求增長(zhǎng)。隨著中國(guó)經(jīng)濟(jì)持續(xù)增長(zhǎng),居民財(cái)富水平已顯著提高。2021年我國(guó)居民人均可支配收入同比增長(zhǎng)9.1%,大幅高于GDP增長(zhǎng)率。未來財(cái)富管理行業(yè)的客戶群體還將出現(xiàn)全方位的擴(kuò)大。一是會(huì)有更多企業(yè)主通過全面注冊(cè)制實(shí)現(xiàn)財(cái)富快速增長(zhǎng)。全面注冊(cè)制將在2022年落地實(shí)施,資本市場(chǎng)的財(cái)富效應(yīng)有望進(jìn)一步加強(qiáng)。這部分通過資本市場(chǎng)實(shí)現(xiàn)財(cái)富快速增長(zhǎng)的個(gè)人和家庭將形成多元化的高端財(cái)富管理服務(wù)需求。粗略統(tǒng)計(jì),2021年共有524家企業(yè)通過IPO在A股市場(chǎng)上市,其中433家的實(shí)際控制人為個(gè)人,占比82.6%。這些由個(gè)人控股的上市公司股票2021年底的平均市凈率約為5.13,說明邁入資本市場(chǎng)讓這部分個(gè)人的財(cái)富在很短的時(shí)間內(nèi)就產(chǎn)生了平均數(shù)倍的增長(zhǎng)。二是“共同富裕” 有望推動(dòng)形成中間大、兩頭小的橄欖型分配結(jié)構(gòu),中等收入家庭群體的財(cái)富規(guī)模和財(cái)富管理需求都將持續(xù)增長(zhǎng)。相比高收入富裕家庭,中等收入家庭的財(cái)富管理需求將主要以財(cái)富的保值增值為主。在浙江建設(shè)我國(guó)首個(gè)“共同富裕示范區(qū)”的規(guī)劃中,要求到2025年浙江家庭年可支配收入10-50萬元群體比例要達(dá)到80%、20-60萬元群體比例要達(dá)到45%。未來5年浙江將新增超過4.5萬億的財(cái)富管理需求,80%的家庭將具備金融投資能力。三是財(cái)富管理有望替代低息存款滿足低收入普惠需求。央行數(shù)據(jù)顯示,人民幣一年期和三年期存款基準(zhǔn)利率分別為1.5%和2.75%,處于全球較低水平。央行數(shù)據(jù)顯示,截至2021年12月末,人民幣存款余額為232.25萬億元,同比增長(zhǎng)9.3%,相比2020年10.2%的增長(zhǎng)水平有所放緩。銀行存款等傳統(tǒng)無風(fēng)險(xiǎn)投資渠道的吸引力將持續(xù)顯著下降,市場(chǎng)正呼喚財(cái)富管理行業(yè)推出更多無風(fēng)險(xiǎn)、低風(fēng)險(xiǎn)的理財(cái)產(chǎn)品。

經(jīng)過多年來金融市場(chǎng)的發(fā)展,我國(guó)投資者對(duì)風(fēng)險(xiǎn)的接受程度提升明顯,投資者群體整體也在逐漸變得成熟。投資者對(duì)風(fēng)險(xiǎn)接受度提高首先體現(xiàn)在主動(dòng)管理類偏股基金發(fā)行規(guī)模快速增長(zhǎng)上。2021年,主動(dòng)管理型偏股類的公募基金共發(fā)行了13819億元,在過往各年中僅次于2020年的15431.6億元,較2019年提升了466.7億元。雖然2021年上證指數(shù)未能維持快速上漲趨勢(shì),但主動(dòng)管理型偏股類基金的募集規(guī)模僅較2020年略有下降,說明投資者在股市行情明顯走弱的情況下,對(duì)主動(dòng)管理型偏股類基金的投資熱情并未大幅減弱。投資者對(duì)長(zhǎng)周期產(chǎn)品的接受程度有所提高。植信投資研究院于2021年下半年發(fā)布的《植信中國(guó)財(cái)富指數(shù)報(bào)告》的調(diào)查顯示,投資者持有公募基金的期限大多集中在3-5年,比例達(dá)到33%。持有期限在一年以上的比例達(dá)到71%,較2020年明顯提升。對(duì)一些過去偏好無風(fēng)險(xiǎn)產(chǎn)品的投資者,其風(fēng)險(xiǎn)偏好也在逐漸提升至“固收+”。隨著近年來理財(cái)產(chǎn)品凈值化的推進(jìn),越來越多的銀行理財(cái)產(chǎn)品由保本型變?yōu)橛胁▌?dòng)性的產(chǎn)品。因此,此前銀行理財(cái)產(chǎn)品的投資者逐漸將目光轉(zhuǎn)向“固收+”類型的產(chǎn)品。例如,2021年,“固收+”基金募集規(guī)模就創(chuàng)下新高,達(dá)到5280.3億元,較2020年增長(zhǎng)40.4%。

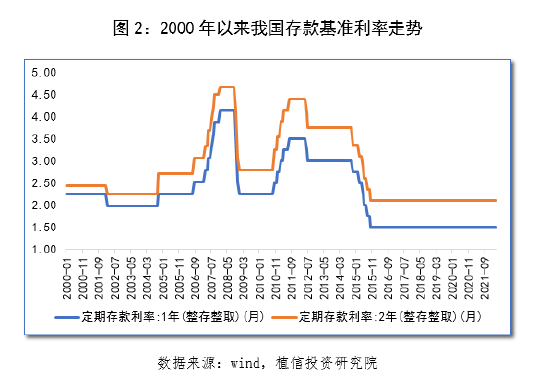

未來較長(zhǎng)的時(shí)間內(nèi),投資者都會(huì)處在無風(fēng)險(xiǎn)利率較低的市場(chǎng)環(huán)境當(dāng)中,以投資為核心的財(cái)富管理仍將是投資者抵御通脹威脅、守護(hù)財(cái)富的不二之選。2000年以來的20余年間,我國(guó)的存款基準(zhǔn)利率始終處在相對(duì)較低的水平。即便是在2007年次貸危機(jī)期間,1年期定期存款利率也只是短暫觸及4.14%,不足一年就回落至2.5%左右。在全球央行普遍量化寬松的環(huán)境下,以銀行存款為代表的居民無風(fēng)險(xiǎn)投資收益預(yù)計(jì)將持續(xù)維持在相對(duì)低位。我國(guó)利率市場(chǎng)化改革正進(jìn)入最后階段,貸款基準(zhǔn)利率已轉(zhuǎn)化為更加市場(chǎng)化的LPR,未來存款基準(zhǔn)利率也將逐漸被更加市場(chǎng)化的利率指標(biāo)所替代。伴隨著經(jīng)濟(jì)增長(zhǎng)速度的逐步放緩,未來存款利率不存在大幅上升的可能,反而會(huì)類似于發(fā)達(dá)經(jīng)濟(jì)體隨著經(jīng)濟(jì)體量不斷增大而緩慢下行。因此未來銀行存款增速持續(xù)放緩的可能性較大,尤其是在資本市場(chǎng)走強(qiáng)時(shí)期出現(xiàn)階段性快速流出態(tài)勢(shì)。我國(guó)的儲(chǔ)蓄率在全球范圍內(nèi)都屬于相當(dāng)高的水平。無論是存量還是流量,銀行體系豐沛的存款資源,都將成為財(cái)富管理市場(chǎng)規(guī)模增長(zhǎng)的重要來源。

二、各類財(cái)富管理機(jī)構(gòu)正在形成規(guī)范化和特色化競(jìng)爭(zhēng)態(tài)勢(shì)

面對(duì)我國(guó)財(cái)富管理行業(yè)發(fā)展的重要機(jī)遇期,各類機(jī)構(gòu)都在摩拳擦掌、積極行動(dòng),都希望能夠搶得市場(chǎng)先機(jī)。在監(jiān)管強(qiáng)化之下,財(cái)富管理市場(chǎng)運(yùn)作日益規(guī)范、服務(wù)類型趨于多樣,出現(xiàn)了爭(zhēng)奇斗艷、百家爭(zhēng)鳴的競(jìng)爭(zhēng)局面。

銀行理財(cái)正依托理財(cái)子公司這一重要的發(fā)展平臺(tái),在資產(chǎn)管理標(biāo)準(zhǔn)化、凈值化的道路上邁出了堅(jiān)實(shí)的步伐。2018年至2021年末,銀行體系已有29家理財(cái)公司獲批籌建,包括25家國(guó)內(nèi)銀行理財(cái)公司和4家外資控股的合資理財(cái)公司;23家理財(cái)公司正式開業(yè),理財(cái)子公司資產(chǎn)管理規(guī)模達(dá)17.07萬億元。整個(gè)銀行理財(cái)市場(chǎng)格局呈現(xiàn)出“理財(cái)公司為主,銀行機(jī)構(gòu)為輔”的特點(diǎn),專業(yè)化經(jīng)營(yíng)的理財(cái)公司已確立了在銀行理財(cái)市場(chǎng)的主力軍地位。在理財(cái)公司中,大中型銀行理財(cái)子公司因依托其母體充沛的中高端客戶資源,并擁有強(qiáng)大的資產(chǎn)管理和產(chǎn)品投研能力,其市場(chǎng)份額占有壓倒性優(yōu)勢(shì)。而且越來越多的地方中小銀行不再發(fā)行理財(cái)產(chǎn)品,而是選擇通過代銷業(yè)務(wù),充分發(fā)揮自身銷售渠道、客戶服務(wù)等優(yōu)勢(shì)繼續(xù)參與理財(cái)市場(chǎng)。銀行理財(cái)市場(chǎng)已初步呈現(xiàn)“強(qiáng)者恒強(qiáng)”的競(jìng)爭(zhēng)格局。

投行業(yè)務(wù)和財(cái)富管理協(xié)同是證券公司財(cái)富管理業(yè)務(wù)的重要發(fā)展方向。證券公司投行業(yè)務(wù)能夠?yàn)樨?cái)富管理業(yè)務(wù)提供低成本、高質(zhì)量的客戶資源。證券公司投行業(yè)務(wù)部在完成客戶企業(yè)IPO上市后,企業(yè)的控制人及親屬、公司持股的高級(jí)管理人員等相關(guān)人員的財(cái)富將實(shí)現(xiàn)短期內(nèi)大幅提升。獲取這些優(yōu)質(zhì)客戶資源成本也很低,一般要低于通過設(shè)立地區(qū)分支機(jī)構(gòu)獲取客戶的成本。有了這些客戶資源,實(shí)現(xiàn)業(yè)務(wù)的內(nèi)部對(duì)接是證券機(jī)構(gòu)財(cái)富管理業(yè)務(wù)競(jìng)爭(zhēng)力的重要體現(xiàn)。證券公司投行業(yè)務(wù)和財(cái)富管理在業(yè)務(wù)層面也存在較大的協(xié)同空間。作為上市公司股東的財(cái)富管理客戶,其股票減持、股權(quán)質(zhì)押、企業(yè)金融等相關(guān)業(yè)務(wù)一旦能通過投行業(yè)務(wù)部門得到滿足,必將提升其對(duì)所在機(jī)構(gòu)的粘性,逐漸積累成為證券公司的財(cái)富管理業(yè)務(wù)資源。通過投行業(yè)務(wù)和財(cái)富管理的協(xié)同,證券公司的財(cái)富管理業(yè)務(wù)發(fā)展建立在擁有批量高凈值客戶的基礎(chǔ)之上,從而形成其他類型機(jī)構(gòu)所難以具備的競(jìng)爭(zhēng)優(yōu)勢(shì)。

公募基金的高速發(fā)展充分發(fā)揮了規(guī)范性和創(chuàng)新性優(yōu)勢(shì)。當(dāng)前,投資公募基金已成為我國(guó)居民進(jìn)行財(cái)富管理的共識(shí),客戶對(duì)公募基金的需求日益提升。公募基金在投資管理、資金托管、信息披露等方面的規(guī)范性優(yōu)勢(shì),在經(jīng)歷了20年的發(fā)展后已被大多數(shù)投資者信任和接受。公募基金的價(jià)值投資、長(zhǎng)期投資理念正在逐步得到客戶認(rèn)可,投資者正越來越將權(quán)益類基金視為長(zhǎng)期投資的選擇。公募基金產(chǎn)品的創(chuàng)新性也走在行業(yè)前列,F(xiàn)OF、REITs等創(chuàng)新產(chǎn)品得到了市場(chǎng)的持續(xù)關(guān)注。未來行業(yè)在產(chǎn)品創(chuàng)新、個(gè)性化和定制化服務(wù)等方面仍存在新的發(fā)展?jié)摿Α_@種規(guī)范性和創(chuàng)新性相結(jié)合所形成的優(yōu)勢(shì),必將成為公募基金行業(yè)持續(xù)發(fā)展的動(dòng)力。

私募基金在吸引優(yōu)秀資產(chǎn)管理人才方面具有較強(qiáng)優(yōu)勢(shì),尤其是量化交易等創(chuàng)新交易領(lǐng)域。私募基金管理行業(yè)相比公募具有更為市場(chǎng)化的薪酬激勵(lì)機(jī)制,吸引了越來越多的優(yōu)秀資產(chǎn)管理人才持續(xù)涌入。私募基金相對(duì)寬松的交易規(guī)則也有利于創(chuàng)新型交易(如量化策略)在國(guó)內(nèi)生根發(fā)芽。隨著行業(yè)整體規(guī)模不斷增長(zhǎng),私募管理頭部機(jī)構(gòu)需要不斷提升合規(guī)水平,加強(qiáng)投資者服務(wù),進(jìn)一步將投資者權(quán)益保護(hù)做實(shí)做好。

信托行業(yè)經(jīng)過2018-2021四年調(diào)整,功能和結(jié)構(gòu)已經(jīng)發(fā)生了深刻變化,新的發(fā)展動(dòng)能日益增強(qiáng)。未來信托行業(yè)將在業(yè)務(wù)層面回歸“受人之托、忠人之事“的信托本源。信托的私募投行功能將逐漸淡化,而信托的資產(chǎn)管理功能、財(cái)富管理功能和社會(huì)服務(wù)功能將繼續(xù)增強(qiáng),成為信托業(yè)新發(fā)展格局下的主體業(yè)務(wù)。以家族信托、保險(xiǎn)金信托為代表的服務(wù)信托有望快速發(fā)展,而員工利益信托、破產(chǎn)重整信托、涉眾資金管理信托、特殊需要信托等其他類型的服務(wù)信托以及慈善信托也將呈現(xiàn)良好的發(fā)展勢(shì)頭,與財(cái)富管理有關(guān)的信托業(yè)務(wù)將蓬勃興起。

保險(xiǎn)具有經(jīng)濟(jì)補(bǔ)償性,生命周期性和長(zhǎng)期穩(wěn)定性的特有屬性,這些屬性使保險(xiǎn)行業(yè)在財(cái)富管理中發(fā)揮著特有的作用。保險(xiǎn)的兩大功能是長(zhǎng)期儲(chǔ)蓄和風(fēng)險(xiǎn)保障,天然為財(cái)富管理提供了整體的解決方案。2021年,股票市場(chǎng)的較好表現(xiàn)帶動(dòng)保險(xiǎn)資管資產(chǎn)配置收益提升,渠道轉(zhuǎn)型導(dǎo)致保單增速下滑,眾多保險(xiǎn)機(jī)構(gòu)希望在財(cái)富管理領(lǐng)域?qū)ふ倚碌脑鲩L(zhǎng)亮點(diǎn)。當(dāng)前第三支柱個(gè)人養(yǎng)老金重要性提升,擴(kuò)容潛力巨大,未來保險(xiǎn)行業(yè)在商業(yè)養(yǎng)老保險(xiǎn)等領(lǐng)域的發(fā)展空間成為行業(yè)機(jī)構(gòu)和市場(chǎng)的普遍期待。

第三方財(cái)富管理行業(yè)秉承以客戶為中心的服務(wù)理念,發(fā)揮“1+N”歐式私人銀行服務(wù)模式的優(yōu)勢(shì),提升高端客戶服務(wù)水平。不同于銀行、證券、基金、信托等行業(yè),第三方財(cái)富管理行業(yè)不具有相關(guān)的特有優(yōu)勢(shì)條件,需要自我構(gòu)建和打造相關(guān)競(jìng)爭(zhēng)力優(yōu)勢(shì)。第三方財(cái)富管理行業(yè)的頭部機(jī)構(gòu)通常采用一名理財(cái)顧問服務(wù)一個(gè)客戶的模式(“1”),對(duì)客戶的多元化需求則交由中后臺(tái)不同部門統(tǒng)籌處理(“N”)。理財(cái)顧問不僅要了解客戶需求,還要協(xié)調(diào)公司內(nèi)部資源滿足客戶需求。這一服務(wù)模式和傳統(tǒng)的歐洲私人銀行類似,對(duì)資產(chǎn)規(guī)模較大的高端客戶的服務(wù)效率很高。未來如何更好發(fā)揮這一模式的優(yōu)勢(shì),同時(shí)提高中后臺(tái)各業(yè)務(wù)端口的服務(wù)水平,將是第三方財(cái)富管理機(jī)構(gòu)努力的方向。

在金融業(yè)分業(yè)經(jīng)營(yíng)的大背景下,各類機(jī)構(gòu)都對(duì)財(cái)富管理給出了自己的解決方案并逐步加以創(chuàng)新和完善。整個(gè)財(cái)富管理行業(yè)在投資管理、投顧服務(wù)等共性業(yè)務(wù)基礎(chǔ)上,逐漸形成了規(guī)范化、多元化、特色化的發(fā)展趨勢(shì),從而為滿足日益增長(zhǎng)的個(gè)性化、綜合化財(cái)富管理需求奠定服務(wù)基礎(chǔ)。

三、搶灘財(cái)富管理市場(chǎng)藍(lán)海要先練好“內(nèi)功”

面對(duì)財(cái)富管理市場(chǎng)的藍(lán)海,各類機(jī)構(gòu)如何成功搶灘?一方面不同類型的機(jī)構(gòu)要把握好自身的行業(yè)特色,充分挖掘行業(yè)的服務(wù)潛力,提升服務(wù)水平;另一方面也要充分把握行業(yè)和投資者變化的趨勢(shì),抓住重要的行業(yè)變化集中發(fā)力攻堅(jiān),才能更好地在財(cái)富管理行業(yè)發(fā)展的大潮中先人一步、屹立潮頭。

資管新規(guī)后的財(cái)富管理行業(yè)已出現(xiàn)了明顯的變化,各類機(jī)構(gòu)應(yīng)重點(diǎn)練好以下五方面“內(nèi)功”。

1.培育核心研究能力

各類機(jī)構(gòu)應(yīng)以資產(chǎn)配置研究為核心助力服務(wù)驅(qū)動(dòng)模式轉(zhuǎn)型。針對(duì)個(gè)人投資者的零售渠道出現(xiàn)了明顯的存量管理趨勢(shì)。基金業(yè)協(xié)會(huì)數(shù)據(jù)顯示,排名前100的基金銷售機(jī)構(gòu)截至2021年底股票+混合公募基金保有規(guī)模共計(jì)6.46萬億元;非貨幣市場(chǎng)公募基金(另包含債券和其他類型)保有規(guī)模總計(jì)8.33萬億元,已超過市場(chǎng)同類基金規(guī)模的50%。不斷增長(zhǎng)的長(zhǎng)期配置資產(chǎn)規(guī)模讓財(cái)富管理機(jī)構(gòu)有了通過存量資產(chǎn)實(shí)現(xiàn)長(zhǎng)期持續(xù)盈利的“底氣”,將推動(dòng)各類機(jī)構(gòu)持續(xù)向以服務(wù)存量客戶為主的經(jīng)營(yíng)模式轉(zhuǎn)型。

資產(chǎn)配置將成為服務(wù)模式運(yùn)轉(zhuǎn)的核心。理財(cái)產(chǎn)品數(shù)量日益增多、種類愈加豐富,投資者選擇合適產(chǎn)品的難度逐漸加大,市場(chǎng)需求對(duì)理財(cái)服務(wù)的渴求日漸濃郁。同時(shí)“黑天鵝”事件增多、大類資產(chǎn)輪動(dòng)加速、市場(chǎng)瞬息萬變,投資者對(duì)合理配置資產(chǎn)組合的需求顯著提升。很多機(jī)構(gòu)都在加大研究投入提升資產(chǎn)配置能力。目前行業(yè)資產(chǎn)配置研究仍是“做專者眾”,研究單一領(lǐng)域的多,跨領(lǐng)域綜合研究的少。不同類型的財(cái)富管理機(jī)構(gòu)由于業(yè)務(wù)種類不同,在研究方面的側(cè)重也有所不同。2022年會(huì)有更多機(jī)構(gòu)加大對(duì)資產(chǎn)配置研究的投入,尤其是以客服服務(wù)為業(yè)務(wù)核心的銀行和第三方財(cái)富管理行業(yè)。從今年來的發(fā)展趨勢(shì)看,各家機(jī)構(gòu)預(yù)計(jì)將遵循以下路徑開展資產(chǎn)配置研究:首先是通過宏觀經(jīng)濟(jì)和政策研判,從戰(zhàn)略上“自上而下”指導(dǎo)資產(chǎn)配置;然后是充實(shí)各資產(chǎn)類別的研究力量,制定戰(zhàn)術(shù)層面的配置策略。

除了資產(chǎn)配置研究外,對(duì)各類機(jī)構(gòu)管理者而言更為重要的是對(duì)自身行業(yè)特點(diǎn)、機(jī)構(gòu)戰(zhàn)略定位等方面的研究。隨著財(cái)富管理市場(chǎng)競(jìng)爭(zhēng)日趨激烈,只有“知己知彼”才能在競(jìng)爭(zhēng)中處于優(yōu)勢(shì)地位。財(cái)富管理行業(yè)是一個(gè)業(yè)務(wù)綜合性較強(qiáng)的行業(yè),涉及到合規(guī)風(fēng)控、資產(chǎn)管理、產(chǎn)品銷售、投資者教育等一系列內(nèi)容,而且隨著我國(guó)居民財(cái)富水平不斷提高,在客戶需求等方面也在不斷出現(xiàn)新的趨勢(shì)。不同類型的機(jī)構(gòu)各具特點(diǎn),有的擅長(zhǎng)產(chǎn)品銷售,有的擅長(zhǎng)資產(chǎn)管理,有的擅長(zhǎng)企業(yè)金融。作為機(jī)構(gòu)管理者,不僅要對(duì)行業(yè)未來的發(fā)展趨勢(shì)有科學(xué)的、前瞻性的判斷,而且還要對(duì)機(jī)構(gòu)自身的特點(diǎn)和競(jìng)爭(zhēng)優(yōu)勢(shì)有清醒的認(rèn)識(shí)。這樣才能夠把好戰(zhàn)略方向,運(yùn)用科學(xué)合理的策略,在競(jìng)爭(zhēng)中覓得先機(jī)。

2.深化綜合性投資者教育能力

財(cái)富管理機(jī)構(gòu)應(yīng)通過解讀國(guó)家方針政策指導(dǎo)投資者短中長(zhǎng)期資產(chǎn)配置規(guī)劃。行業(yè)智庫(kù)專家引領(lǐng)的對(duì)國(guó)家重要戰(zhàn)略方針政策的討論,有利于以投資者為代表的廣大民眾更好地領(lǐng)會(huì)政策意圖,有利于幫助政策落地奠定民意基礎(chǔ)。2022年,中國(guó)經(jīng)濟(jì)面臨的內(nèi)外部壓力較2021年有所增加。疫情陰霾猶在、全球經(jīng)濟(jì)增速放緩壓力凸顯、通脹持續(xù)肆虐,外部壓力有增無減;我國(guó)內(nèi)部也面臨著輸入型通脹風(fēng)險(xiǎn)、全球供應(yīng)鏈危機(jī)外溢效應(yīng)、疫情反彈對(duì)消費(fèi)的抑制等不利局面。面對(duì)困難,全社會(huì)形成最大限度的共識(shí)將十分重要。通過行業(yè)智庫(kù)專家對(duì)國(guó)家政策的正確解讀,有利于形成“心往一處想、勁往一處使”的有利局面,對(duì)克服內(nèi)外困難產(chǎn)生積極影響。

財(cái)富管理機(jī)構(gòu)應(yīng)通過解惑市場(chǎng)波動(dòng)帶動(dòng)投資者理性投資。股票市場(chǎng)“風(fēng)云變幻”,需要“逆耳”箴言來幫助投資者克服人性的弱點(diǎn)。歷史經(jīng)驗(yàn)表明,市場(chǎng)大幅上漲時(shí)需要適當(dāng)“降溫”,市場(chǎng)低迷不振時(shí)需要適當(dāng)“打氣”。在經(jīng)歷了2021年股市結(jié)構(gòu)性行情和頭部基金超過100%的年度收益后,2022年市場(chǎng)和金融產(chǎn)品出現(xiàn)階段性回撤。在投資者信心因短期市場(chǎng)調(diào)整出現(xiàn)動(dòng)搖甚至過分悲觀時(shí),專業(yè)人士的理性判斷有利于撫慰投資者的心靈,同時(shí)也能發(fā)揮穩(wěn)定市場(chǎng)預(yù)期甚至市場(chǎng)走勢(shì)的積極效用。

各類機(jī)構(gòu)有必要引導(dǎo)投資者客觀地看待風(fēng)險(xiǎn),合理地承擔(dān)風(fēng)險(xiǎn)。金融市場(chǎng)風(fēng)云變幻,投資者時(shí)刻處在短期的市場(chǎng)波動(dòng)之中,因此承擔(dān)風(fēng)險(xiǎn)幾乎不可避免。財(cái)富管理機(jī)構(gòu)有責(zé)任引導(dǎo)客戶客觀對(duì)待風(fēng)險(xiǎn),適當(dāng)承擔(dān)風(fēng)險(xiǎn),讓投資者承擔(dān)的金融產(chǎn)品的風(fēng)險(xiǎn)和自身風(fēng)險(xiǎn)偏好匹配,而不是誤導(dǎo)投資者某些產(chǎn)品“低風(fēng)險(xiǎn)”甚至“無風(fēng)險(xiǎn)”。充分披露產(chǎn)品風(fēng)險(xiǎn)和普及金融市場(chǎng)知識(shí)都有利于提高投資者的風(fēng)險(xiǎn)意識(shí),做到產(chǎn)品和投資偏好的匹配。

3.構(gòu)建專業(yè)團(tuán)隊(duì)協(xié)同服務(wù)能力

專業(yè)團(tuán)隊(duì)協(xié)同服務(wù)客戶是海外高端財(cái)富管理業(yè)務(wù)的成熟模式。隨著中國(guó)家庭財(cái)富水平的快速增長(zhǎng),財(cái)富管理客戶尤其是高端客戶對(duì)多元化、綜合化的服務(wù)的需求也越來越強(qiáng)烈。而財(cái)富管理機(jī)構(gòu)也在逐漸借鑒傳統(tǒng)私人銀行“1+N”的服務(wù)模式,打造多元化、綜合化的服務(wù)能力。“1”指代理財(cái)顧問,負(fù)責(zé)收集和解讀客戶需求;“N”指代機(jī)構(gòu)中后臺(tái)能夠提供多方面服務(wù)的支持職能,如資產(chǎn)管理、保險(xiǎn)經(jīng)紀(jì)、法律稅務(wù)咨詢等。該模式的實(shí)質(zhì)是專業(yè)團(tuán)隊(duì)“多對(duì)一”客戶服務(wù)。這一模式在海外市場(chǎng)是相對(duì)成熟的服務(wù)模式,在國(guó)內(nèi)也隨著財(cái)富管理市場(chǎng)不斷發(fā)展逐漸完善起來。

實(shí)現(xiàn)專業(yè)團(tuán)隊(duì)協(xié)同最重要的是理順內(nèi)部管理機(jī)制。專業(yè)團(tuán)隊(duì)協(xié)同服務(wù)的重點(diǎn)在于“協(xié)同”,絕不是“1+1=2”的業(yè)務(wù)簡(jiǎn)單堆砌。理財(cái)顧問作為服務(wù)前端,需要加強(qiáng)和中后臺(tái)支持業(yè)務(wù)團(tuán)隊(duì)的溝通;中后臺(tái)則要及時(shí)提供解決方案,滿足客戶需求。在這一過程中,如何調(diào)動(dòng)各方的積極性、平滑無縫運(yùn)作是關(guān)鍵。而這就需要理順內(nèi)部管理機(jī)制。中后臺(tái)部門要對(duì)理財(cái)顧問的需求進(jìn)行篩選和整理,便于調(diào)動(dòng)各種資源;理財(cái)顧問在獲得中后臺(tái)支持后也要及時(shí)反饋,其反饋結(jié)果應(yīng)被納入中后臺(tái)支持業(yè)務(wù)的績(jī)效考核機(jī)制。

制度建設(shè)和人力資源培養(yǎng)是提高專業(yè)團(tuán)隊(duì)服務(wù)水平的關(guān)鍵要素。好的機(jī)制能讓理財(cái)顧問和中后臺(tái)“榮辱與共”,增強(qiáng)業(yè)務(wù)條線的協(xié)同效果,同時(shí)也有利于培養(yǎng)和留住優(yōu)秀人才。人力資源在財(cái)富管理這樣一個(gè)以專業(yè)服務(wù)為核心的行業(yè)中作用至關(guān)重要。好的機(jī)制有利于過濾低效的管理要求,激發(fā)優(yōu)秀人才在專業(yè)領(lǐng)域的服務(wù)潛力。同時(shí)好的機(jī)制也能給人才提供好的業(yè)務(wù)支持和市場(chǎng)化的薪酬激勵(lì),有利于機(jī)構(gòu)維護(hù)與優(yōu)秀人才之間的長(zhǎng)期合作關(guān)系。

4.創(chuàng)新非金融服務(wù)能力

非金融服務(wù)已發(fā)展成為財(cái)富管理業(yè)務(wù)的重要組成部分之一。財(cái)富傳承業(yè)務(wù)成為財(cái)富管理機(jī)構(gòu)服務(wù)高端客戶的重要抓手。財(cái)富傳承需求快速增長(zhǎng),家族信托集聚“天時(shí)、地利、人和”,有望進(jìn)入行業(yè)發(fā)展快車道。當(dāng)前,改革開放初期第一代企業(yè)家已陸續(xù)退休,企業(yè)傳承問題亟待解決;共同富裕新形勢(shì)又對(duì)企業(yè)和財(cái)富的傳承提出了新的要求,海外市場(chǎng)中較為成熟的家族信托理念逐漸在富裕家庭心中生根發(fā)芽;信托業(yè)“雙降”和行業(yè)轉(zhuǎn)型也在呼喚新的業(yè)務(wù)增長(zhǎng)點(diǎn)。據(jù)中信登數(shù)據(jù)顯示,截至2021年9月末,家族信托存續(xù)規(guī)模約為3100億元,連續(xù)6個(gè)季度上升,較2020年末2051.55億元增長(zhǎng)51.11%。在市場(chǎng)的持續(xù)關(guān)注中,家族信托在2022年將得到更好發(fā)展。

公益慈善有望開啟創(chuàng)新發(fā)展的新時(shí)代。慈善基金和慈善信托將公益慈善和財(cái)富管理有機(jī)結(jié)合,有望在2022年得到更多財(cái)富管理機(jī)構(gòu)的關(guān)注。目前主流的公益慈善形式是由財(cái)富管理機(jī)構(gòu)或代理機(jī)構(gòu)收集捐贈(zèng)人款項(xiàng)并全額轉(zhuǎn)交相應(yīng)公益組織或投入公益項(xiàng)目。而慈善基金和慈善信托更多采取“增量捐贈(zèng)”的形式,通過投資管理實(shí)現(xiàn)基金財(cái)產(chǎn)的穩(wěn)健增值,進(jìn)而將增值部分對(duì)外捐贈(zèng),形成財(cái)富管理和公益慈善的有機(jī)結(jié)合。這種形式在歐美發(fā)達(dá)國(guó)家十分普遍。隨著我國(guó)對(duì)第三次分配稅收制度的不斷完善,慈善基金和慈善信托有望獲得更多的稅收優(yōu)惠,而這種新的慈善形式也將獲得更多高端富裕家庭的關(guān)注。

5.夯實(shí)品牌增信能力

品牌建設(shè)對(duì)于財(cái)富管理機(jī)構(gòu)展業(yè)十分重要。品牌對(duì)消費(fèi)品制造業(yè)以及一般服務(wù)業(yè)很重要,對(duì)以金融服務(wù)為主的財(cái)富管理行業(yè)則更為重要。品牌代表著客戶的信任,而財(cái)富管理行業(yè)整體就是建立在客戶對(duì)專業(yè)機(jī)構(gòu)和專業(yè)服務(wù)人員的信任之上。由于財(cái)富管理行業(yè)服務(wù)日益向綜合化和專業(yè)化發(fā)展,單純靠“口口相傳”積累口碑已經(jīng)無法滿足行業(yè)發(fā)展需要。品牌建設(shè)需要夯實(shí),也要增信;要以擴(kuò)大市場(chǎng)影響為目標(biāo),以增加投資者信任度為基礎(chǔ)。有計(jì)劃的、持續(xù)的品牌營(yíng)銷計(jì)劃應(yīng)該被放在更重要的戰(zhàn)略層面進(jìn)行規(guī)劃。

品牌建設(shè)需要有計(jì)劃地、持續(xù)地加以推動(dòng)。品牌建設(shè)前要對(duì)機(jī)構(gòu)自身的特點(diǎn)和優(yōu)勢(shì)有清晰的認(rèn)識(shí),做好研究功課必不可少。品牌建設(shè)要有計(jì)劃。隨著企業(yè)戰(zhàn)略不斷落地,必然會(huì)有階段性發(fā)展亮點(diǎn),需要將這些亮點(diǎn)以不同的宣傳形式,在不同的階段讓更多客戶和潛在客戶了解。品牌建設(shè)也需要持續(xù)投入。行業(yè)本身在快速發(fā)展,客戶群體也在不斷進(jìn)化,只有持續(xù)通過宣傳讓市場(chǎng)了解機(jī)構(gòu)的特點(diǎn)和優(yōu)勢(shì),持續(xù)通過傳播正能量加強(qiáng)機(jī)構(gòu)在市場(chǎng)上的信任度,才能讓更多人產(chǎn)生共鳴,進(jìn)而轉(zhuǎn)化成未來的客戶。

品牌宣傳要注意把握好尺度,防止過猶不及。尺度的底線是合法合規(guī)。要堅(jiān)決摒棄“承諾收益”、“最大最強(qiáng)”等監(jiān)管機(jī)構(gòu)禁止的營(yíng)銷話術(shù),因?yàn)槠放埔孕湃螢榛A(chǔ),通過“誤導(dǎo)”和謊言只能適得其反。另外機(jī)構(gòu)在品牌宣傳時(shí)也要注意認(rèn)清自己在行業(yè)內(nèi)的位置和特點(diǎn),以實(shí)事求是為基礎(chǔ)。由于我國(guó)財(cái)富管理市場(chǎng)的客戶群體正在逐漸變得成熟和專業(yè),“過度美化”和“張冠李戴”等宣傳方式可能會(huì)產(chǎn)生過猶不及、甚至是相反的效果。

責(zé)任編輯:張文

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)