意見領袖 | 王劍

我們繼續探討銀行股的低估值之迷,這個老生常談的話題。這問題研究了好幾年了,低估值現象一直持續,未見改觀。

01

股息折現

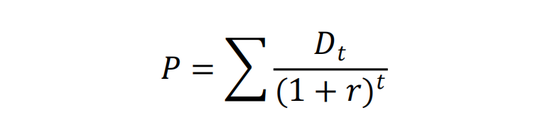

我們依然先從經典的股息折現模型出發。銀行股的價值(P)是其未來股息(D)的折現:

股息折現模型邏輯簡單直白,易于理解。但這模型有一個硬傷,就是對銀行股未來很遠的股息,其折現值占最終的估值結果(P)的比例很高。比如,我們使用股息折現模型時,一般會對銀行股未來的經營分2-3個階段進行預測,越是后面的階段,離現在越遠,預測越不靠譜。

比如,我們此前使用過一個虛擬的銀行來演示股息折現法,該行的預測為:

基于上述預測,使用10%的折現率,得到2019年底的銀行價值為125元。而如果我們把三個階段各自的股息折現加總,則分別是18元、34元、73元,分別占總估值125元的14%、27%、58%。所以,越是靠后的階段,也是越不可靠的階段,在估值結果中的占比反而越高,這也是股息折現模型的一大缺陷。

之所以出現這一缺陷,是因為股息折現模型的邏輯是:將銀行的現有凈資產視為沉沒成本,而將未來的現金流入視為價值所在。但事實上,銀行現有的凈資產也是屬于股東的真實財富,徹底將其視而不見也不太合理。

02

EVA折現

因此,可以換一種思路。新思路為:將銀行凈資產也視為股東所擁有的財富,是真金白銀;然后,將這筆凈資產未來所能產生的價值——用經濟利潤(EVA,又稱經濟增加值,即利潤中超過股權成本的額外部分)來衡量——折現,凈現值加總。凈資產與EVA現值之和,即為銀行的總價值。

EVA估值模型的結果,銀行的凈資產存量價值占總價值的比例較高,遠期EVA現值的占比低一些,能夠有效克服股息折現模型的缺陷。當然,它也有自己的問題。

理論上,股息折現模型和EVA折現模型是等價的。當然,這只是理論上。我們用虛擬的銀行例子來說明其兩者的關系。首先是一家凈資產為B,每年盈利能力為ROE,并將全部利潤用于分紅的銀行。其每年的凈利潤、股息為:B·ROE。

其中,(ROE-r)B 就是EVA。

因此就得到了EVA折現模型:

這樣,銀行的價值就體現為了兩部分:凈資產,外加未來創造的EVA的折現。

這個公式也很直觀地推導出了PB(在上式兩邊除以B):

一家銀行有沒有破凈,就是ROE和折現率比大小。如果ROE還不如自己的折現率高(意味著EVA為負數),那么投資于這樣的銀行股當然是毀滅價值的,就該破凈交易。

如果考慮一個分紅比例(d),而不是將凈利潤全部分紅,那么其結論也是類似的。在這種情況下,銀行的凈利潤、凈資產(B)、EVA會以g=ROE(1-d)的速度在增長(假設ROE長期不變)。其股息折現模型為(式中B、EVA均為第一期的B、EVA):

同樣可得轉換為EVA折現模型:

凈利潤部分分紅情況下的EVA折現模型為:

顯然,若EVA為負數,則P小于B,即銀行股破凈。這一點結論和全分紅情況下是一致的。也就是說,如果B沒問題,那么導致破凈的原因就是EVA 為負,即銀行創造利潤的水平還不如折現率,那么這種資產是消滅價值的。

03

清算價值

接下來就得討論一個問題:B真的沒問題嗎?B的最大問題是,它用的是會計上的歷史賬面價值。

一方面,如果有隱藏的不良資產尚未確認,那么B就是虛高的。那么就很容易解釋PB小于1。比如PB=0.9,股價是9元,B是10元,但其實B是虛高的,剔除掉隱藏的不良資產后,真實的B只有9元,那么這銀行的真實PB其實是1倍。

這種觀點是銀行股輕微破凈的那幾年較為流行的。但隨著這幾年PB繼續下行,其解釋力明顯不行了。因為,現在很多銀行的PB已經掉到0.5倍以下,假設真實PB是1倍,那么倒算出來的隱藏不良資產非常夸張,可能高達20%多。而很多低估值銀行的資產質量不可能差到這個程度。因此,隱藏不良資產不足以解釋過低的PB。

我們先不考慮資產質量風險。

此時,影響B的,還有另外一個因素:B的公允價值與其歷史賬面價值的偏差。公允價值是指該資產的未來現金流按最新的利率進行折現,由于利率會變化,所以最新的公允價值會偏離原來的賬面價值。

一家銀行的B是其資產價值與負債價值之差。銀行財務報表上的資產價值、負債價值是按歷史計賬的。銀行的資產、負債一旦確定名義利率后,日后遇上利率發生變化,那么其公允價值就會發生變化。

我們依然從股息折現模型出發。銀行價值是未來股息的折現,為P。但如果按最新的市場利率折現,計算出銀行凈資產的公允價值,記為M,M與P有偏差(因為兩次折現的利率不同)。我們先來理解一下這個偏差(P-M)。

P是凈資產的合理估值,而M是按當時的利率算出來的凈資產的公允價值。M的意思是:如果你現在清算了這家銀行,將其貸款、存款按當時的市場利率進行出售,那么能夠凈收回資金M。所以這M也可稱為“清算價值”。但很顯然,銀行股票在市場上交易,不會按這個M的價格來交易,而是會偏離。我們可以將偏離理解為:這家銀行此刻不清算,那么這個“不清算”的行為等價于(還是借用EVA估值模型的思維):既然清算能得到M,那我此刻不清算,就等于是用M元的資金買下這筆資產,然后這筆資產將來能為我創造更多EVA,將未來的EVA折現,得到一筆現值。這筆現值與M之和,就是P。

04

特許價值

所以,P-M代表的是:銀行此刻不清算,而讓它繼續經營,所能產生的未來的EVA的現值之和。未來的EVA現值,我們稱為銀行的“特許價值”。

當然,有些銀行可能未來能產生的EVA是負的(是消滅價值的),所以P-M小于0,即股價交易于M以下……

因此,P可以分解為M和特許價值。

P=清算價值(M)+特許價值

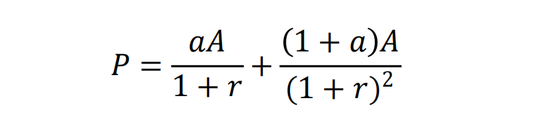

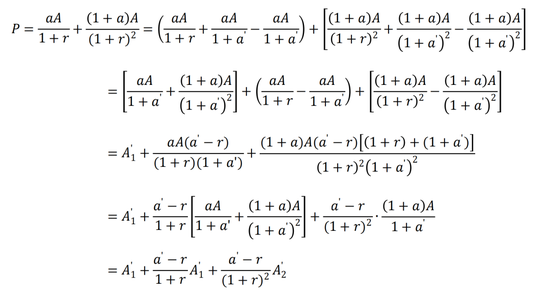

更精準的算法如下。我們假設一筆資產的歷史面值為A,名義收益率為a,但后來利率發生變化,現在同類資產的收益率已變為a’(市場利率)。投資人的折現率仍為r。

為簡化,我們假設該資產只有兩期。

那么,該資產的價值P是其未來現金流的折現:

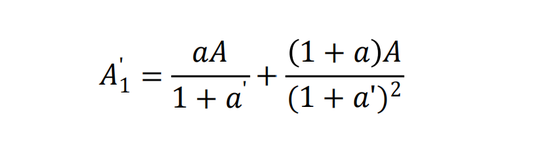

但由于市場利率已經變為a’,如果資產持有人想提前變現該資產,可能沒辦法以P的價格賣出(P是按投資人自己的折現率r算出來的),只能按以下價格賣出:

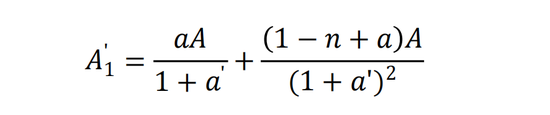

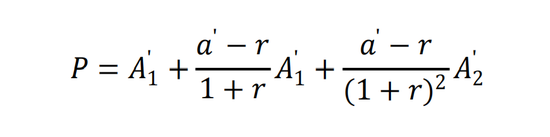

這個 A‘1 就是清算價值(M)。P - A‘1 即為特許價值。

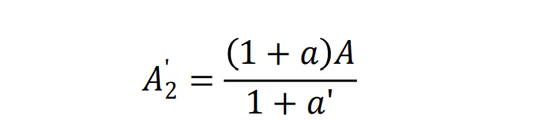

如果過了一期,到了下期末,到時候再賣出,則賣價如下(最后一期的現金流入,按a’折現),也就是下期末的清算價值:

該模式還能納入不良資產的考慮。比如,如果能夠估計出不良貸款率是n(假設,最后償還時會損失比例為n的本金,但利息能夠償付),那么:

下文先不考慮不良資產。

以下會通過一個繁瑣的推導,求出特許價值:

即

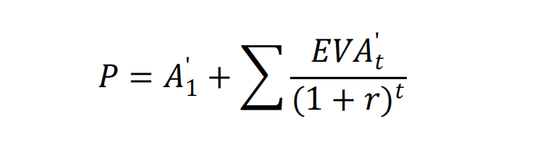

如果是無限期,則是:

這是一個和EVA折現模型非常相似的公式,其含義為:股票價值,分為兩部分, A‘1 是按公允價值計量的凈資產,即清算價值(M),而后面是特許價值,是將 A‘1 投入經營后,未來每年能產生的EVA的折現值。

其中,EVA的算法是,以 A‘t 為本金投入生產,其收益率是a’,而a’超出r的部分,即為剔除股權成本的額外收益,再將其乘以本金 A‘t ,得到EVA。我們可將其標為EVA’,以示區別。于是:

05

估值進階理解

我們將上面兩種EVA模型寫在一起:

理論上,上述兩個公式算出來的P應該是一樣的。兩者只是對凈資產的定價不一樣。當然,理論上使用凈資產的清算價值更合理一點,畢竟它考慮了凈資產現在的市場價值。

但不管如何,EVA模型的目的是:把銀行股的價值,劃分為“凈資產價值”和“未來持續經營能產生的特許價值的折現”兩部分。講得更通俗一點,是“現有的價值”和“未來能產生的價值”兩部分。

精通保險股估值的朋友,應該很容易接受這一思路。因為保險股的內含價值估值法也是這一思路。

凈資產能代表“現在的價值”,這是金融企業的優點之一。因為,金融企業的資產主要是金融資產(我們一般不會考慮其持有的固定資產的價值,比如樓宇),理論上是可以轉換為現金的,比如通過上面的清算價值。這不像一些工業企業,其資產主要是固定資產或專有設備,轉換成現金的難度很大(有些專用設備幾乎沒有流動性,其清算價值只能是廢舊金屬回收的殘值)。對于這樣的企業,運用EVA模型似乎不太合適,那么使用股息折現模型更合適。對金融企業而言,將凈資產(尤其按公允價值)視為現金,視為現有的價值,是可行的,所以可以用EVA折現模型。

劃分為“現有的價值”和“未來能產生的價值”兩部分,有助于我們去思考銀行股低估的根源。其中, A‘1 部分已經考慮了利率變化和不良資產導致的公允價值變動(即考慮了利率風險和信用風險。如果兩類風險都不大,那么 A‘1 和B相近),而剩余部分就是特許價值。現在很多銀行股嚴重破凈,也就是P顯著小于現有的價值,意味著其特許價值為負,即未來它是在消滅股東價值的。

這也就是我們此前的觀點:銀行股低估的原因,是其特許價值的破壞。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。