原標題:央行發出最嚴厲警告!這件事迫在眉睫!再不動手 會有大問題!

來源:葉檀財經

文:呂韜

圖片:來源于網絡

圖片:來源于網絡一百多年前,馬爾薩斯擔心,人口太多,糧食不夠吃,世界會有大麻煩。

一百多年后,越來越多國家擔心,生得太少,人口不夠,經濟會有大問題。

在中國,人口問題迫在眉睫。

4月8日,中國央行罕見的發表工作論文,專門探討人口問題。

據央行公眾號4月8日消息,央行公布的最新一期工作論文,題目名為:《關于我國人口轉型的認識和應對之策》。

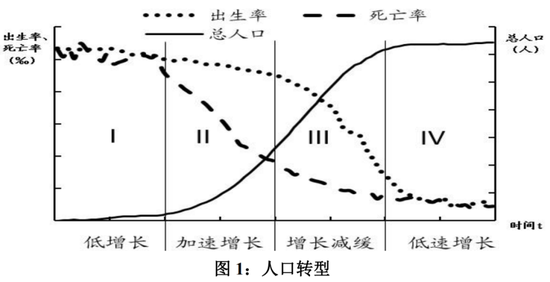

在這期工作論文里,央行提出人口轉型的四個階段,中國將很快進入第四個階段——低速增長階段。

低速增長到什么程度?

央行援引聯合國的測算說到,中國人口將在2030年達到14.6億的峰值,之后開始下降(負增長),2050年人口總數會下降到14.0億。

2021年,碳達峰、碳中和很火,算算時間和人口達峰、人口下降關鍵時點幾乎完美契合。

作為碳排放最重要的變量——人,碳達峰的時間和人達峰一致,我相信不是巧合那么簡單,頂層設計的時候,人口數據應該已經計算進去。

說到人口數據,2021年4月上旬,第七次人口普查結果即將公布,看新聞各省市也都在收尾審核階段了。

記得3月15日,國家統計局在答記者問的時候,也說過:

4月上旬會召開發布會,向大家公布這次普查的結果,包括分年齡結構、性別結構、受教育程度等方方面面的數據。

第七次人口普查數據公布之前,央行通過工作論文方式進行輿論鋪墊,這個用意,相信你懂得。

迫在眉睫!實際情況可能更嚴峻!

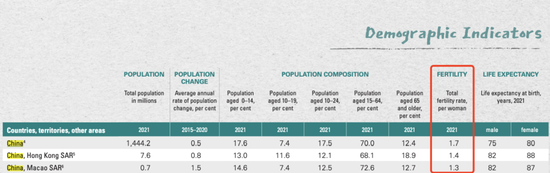

央行在論文里特別指出,一直以來不少專家都認為,聯合國對中國人口的測算太過樂觀,增長模型里,總和生育率常年維持在1.8。

梁建章在公開演講里面也說過類似的話,中國統計部門總覺得生育數字瞞報情況偏多,所以長期對人口預測偏樂觀。

4月15日,聯合國人口基金公布了最新的全球人口數據。

這一次,中國的生育率不是1.8了,而是1.7,微微下降了0.1。

1.7的總和生育率,和美國比怎么樣?

很遺憾,比美國低了0.1。

中信證券曾預測,2020年中國出生人口約1290萬人,同比下降12%,比2019年少175萬。

按照當前的趨勢,十四五期間,可能就會出現人口的負增長。

中信的悲觀預測比聯合國的樂觀預測,至少提前5年,讓中國人口進入負增長階段。

再提供一組參考數據,數字財經智庫公布的數據顯示,公安部版人口數據比國家統計局的還低。

2019年國家統計局確認的新生兒數量是1465萬,但公安部的數字只有1179萬。

2020年,中信根據統計局測算的出生人口是1290萬,但公安部的數據只有1003.5萬。

如果公安部的數據更準確,中國人口的問題可能比想象中嚴重的多。

不少人一直在問,為什么我們不早點重視人口問題?不早點放開生育政策。

這個問題很好,但不僅中國,全世界其實都對人口問題,沒理解透。

央行在工作論文里,用了很多“沒有料到”來形容世界面對人口問題的手足無措,沒有料到生育率下降,沒有料到生育率下降如此之快,沒料到老齡化和少子化來得如此之快、如此之猛。

為什么說是沒有料到?

因為傳統的經濟學理論(比如馬爾薩斯),二戰后各國人口的變化軌跡都告訴我們,人口增長太多才是問題。

人類從上到下,對人口問題一直是多頭邏輯,腦海里壓根不存在,人少了會怎么樣。

這種根深蒂固的常識有巨大的思維慣性,想要推倒重來,反其道而行之,太難了。

用央行的話說:

大家印象深刻的是建國以來快速膨脹的人口和嚴格的計劃生育,要大家的思維一下子從人口大爆炸轉換到人口大萎縮有難度。

另外,人口和經濟關系到底如何?

現在我們的認知好像是人口和經濟增長正相關,可在幾十年前,在這種認知是錯的。

庫茲涅茨周期的創立者,諾貝爾獎獲得者西蒙·庫茲涅茨曾根據1950年代初至1964年間40個發展中國家的數據,得出結論:

人口增長與人均產出之間,缺乏相關性。

后來的許多研究,也支持人口和產出之間的關系很低,即使有關系也是負相關。

經濟學是拿數據,拿事實說話,而非用感性揣測,用意念憑空聯想。

既然權威經濟學家,用事實告訴大家,人口問題不用特別注意,那政策決策者,也不可能關注,甚至改變人口政策。

人口問題,到底歸屬于社會學范疇,是倫理問題,還是經濟學范圍,是增長問題,真正讓世界想要弄清楚,可能要從日本開始。

廣場協議之后,日本進入失去的二十年,經濟增長長期乏力,讓日本不斷反思自身的各種問題,人口是諸多問題里,很重要的一環。

眼見城鎮化帶來的避孕作用不斷強化,給消費、給經濟帶來的負面作用不斷增加,日本才開始想辦法,試圖用政策扭轉城市化的負面作用。

1991年,日本正式出臺育兒休假法,對人口問題宣戰。

中國的情況,其實和日本很類似。

改革開放、進入WTO,中國經濟幾十年來一直處于高速增長狀態,亮眼的經濟表現,整個社會朝錢看,人口問題實質上被掩蓋,被埋沒了。

有本書叫《稀缺》,里面有個說法很貼切。

人類有所謂專注紅利,當人們的注意力全部集中在可以獲益的事情上,會產生排他性,忽視很多其他原本很重要的事情。

人類大腦的帶寬是有限的,如果短期可見利益出現,大多數的帶寬就會專注在這些事情上,人口問題作為長期變量,除非影響力日益清晰,否則很難擠占我們有限的大腦帶寬,成為我們決策的重點。

央行在論文里面提供了一個表格,進一步印證了《稀缺》里的說法。

日本也好,中國也罷,幾乎都是在進入深度老齡化的時候,才真正重視人口問題。而在這之前,進入老齡化社會的時候,經濟高成長,讓人們忽視了人口風險。

接受現實這就是當前的中國

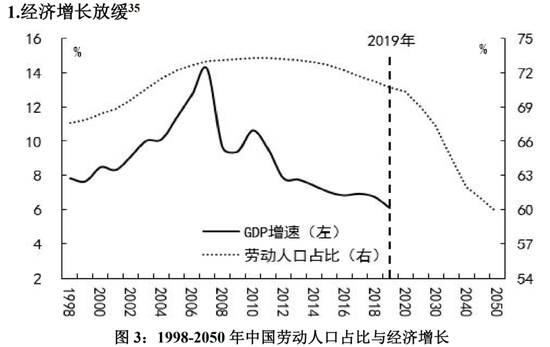

根據央行給出的曲線,中國經濟和人口的相關性其實挺強的。

經濟增速見頂的時候,基本就是勞動力人口占比見頂的時候,隨著勞動力的下滑,經濟增速也開始放緩。

根據央行提供的數據,2000年以前,勞動力數量對經濟的貢獻還能在10%以上。

但到了2015年,勞動力數量對經濟增長的作用就已經是0了。

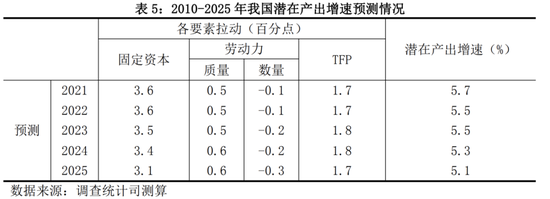

以當前的各要素情況測算,未來十四五的潛在產出增速,都在6%以下。

潛在產出是什么?

在不引起通貨膨脹的前提下,能夠獲得最大產出,這是理想的狀態,實際GDP應該都比這個低。

經濟增長放緩,老齡化不斷嚴重,養老的問題,可能是我們當前最重要的問題。

央行提供了幾個解決方案:

一來放開生育、移民等政策來改善人口結構;

二來是用資本積累和擴張來攫取更高的資本收益。

移民問題,這個對當前的中國來說可能還比較困難,放開生育限制也許我們即將看到。

關于資本積累和擴張,中國目前碰到一個比較大的問題。

日本海外資產很多,多到已經是日本GDP的兩倍以上。

資產多不算本事,日本海外資產多,收益率也高。

據央行的數據,日本每年從海外帶回來的資本收益能夠占到其國內生產總值的3%-4%左右,這筆錢成為其養老的重要資金來源。

中國呢?

據外管局最新的報告,2020年末,我國對外金融資產87039億美元,較 2019年末增長11%。

9萬億美元的金融資產,和日本的體量其實差不了多少。

可問題是,我們的資產收益率非常低。

上面這張圖很清楚,資產收益率很少能夠超過3%,但負債收益率長期在3%以上。

這什么意思呢?

外國在中國投資賺錢的效率遠高于中國在外國投資賺錢的效率。

如果我們的收益率能做上去,對養老的壓力其實會有很大的緩解。當然,這也許和中國對外的政策有關系,中國一般采取低息優惠政策來投資,這需要具體分析。

因為各方面的不足,國家為了彌補養老問題,在2017年11月下發文件,決定按照10%的比例劃轉部分國有資本充實社保基金,以充分體現基本養老保險代際公平和國有企業發展成果全民共享。

3年過去了,2021年2月23日,國新辦發布會上,央企劃轉社保基金的股權價值已經達到了1.21萬億。

接下來,我們還會看到更多優質國企央企,劃轉社保基金,尤其是缺口大的地區。

房價是關鍵、關鍵、關鍵!

說了這么多,歸根到底,想徹底解決生育問題,根除城市病,根除城鎮化帶來的避孕作用才是關鍵。

而關鍵中的關鍵,也許還是房價。

在聯合國人口基金會最新的報告里,綜合生育率最低的國家是韓國,1.1的生育率水平,連續兩年倒數第一。

2020年,韓國首都首爾人口甚至32年以來首次跌破1000萬大關。

據統計,2020年韓籍居民登記人口為966.8465萬人,外籍居民登記人口為24.2623萬人,合計991.1088萬人。這是首爾市人口時隔32年首次跌破千萬大關。

英國牛津大學人口學教授大衛·科爾曼曾警告,如果韓國不作出實質性改變,將成為全球首個消失的國家。

韓國從1996年意識到人口問題,取消生育限制之后,到如今已經在政策端發力25年,可結果作用微乎其微。

放眼全球,政策刺激能夠見效的,只有俄羅斯比較好,其他國家,效果都一般。至多是延緩了人口進一步下滑,對增長作用不大。

給政策還不生育?背后的根源往往是應對高房價。已無力、無心思在多生孩子身上。

韓國這一點非常明顯。

大家可能沒太注意,最近韓國發生了一件大事。

首爾市長選舉中,在野黨國民力量黨候選人吳世勛以57.5%的得票率力壓共同民主黨候選人樸映宣。

要知道,3年前,文在寅所在的共同民主黨是橫掃首爾,大幅領先競爭對手。

這三年里,文在寅在外交上,在控制疫情上,甚至經濟增長都有讓國民青睞的表現,但唯獨房價問題,怎么打也沒用。

據韓國房地產院發布的數據,文在寅政府成立后的3年零5個月間,首爾公寓實際交易價格上漲約63%。

2020年,首爾市共有35個小區的掛牌價格上漲一倍以上;2021年,幾個月不到首爾市住宅小區平均掛牌價又漲了19.91%。

文在寅加征過囤房稅、擴大過房產供給,但怎么做都像是火上澆油。

有人說,這是反對文在寅的財閥們,通過操弄房價,整治文在寅。也許有這方面的原因,但最終結果,其實是讓韓國民眾更不愿意生孩子,讓韓國人徹底打消生育幻想。

來源:央行工作論文

來源:央行工作論文從韓國身上,我們看到,解決人口問題,不可能只從“人”本身出發,這是一個體系問題,從根兒上看,房價、教育成本等才是根源。

央行在工作論文里,提到一句話很深刻,值得分享,央行說:

未來凈消耗的老年人口占比逐步上升,社會總消耗逐步上升,這不僅將拖累經濟增長。同時,還意味著,代表社會最大負擔的老年人進入資產清算階段(即老年人通過賣房、賣股票、賣債券來維持生活)。

當賣房、賣股票、賣債券人口比例接近買房、買股票、買債券的勞動人口之時,這可能導致資產清算壓力上升,資產價格承壓。

也就是說,到最后,一切都將化為泡影!

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)