A股仍然不安!

今天,A股市場三大股指盤中殺跌皆超1%,上證指數一度跌去40點。從最近的情況來看,市場整體上有點鈍刀子割肉的感覺。截至收盤,三大股指跌幅有所收窄,但從成交量、個股上漲數量、個股上漲的持續性來看,仍未回到一個友好的環境當中。

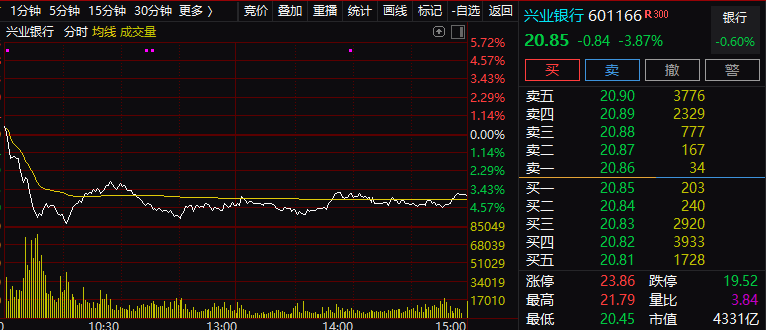

今天市場有一個令人意外的情況,那就是以興業銀行為首的金融股集體殺跌,雖然最后收盤整體跌幅并不算大,但也值得警惕。因為,金融股事實上估值并不高,而且在此前已經經歷了一波調整。

那么,為何會殺跌呢?分析人士認為,近期國務院發布了《國務院關于進一步深化預算管理制度改革的意見》,其中涉及到地方融資平臺重整和清算條款,這對于持有地方債較多的金融機構來說,可能是一個利空。而隔夜美聯儲亦開始放風,將要縮減QE。

金融股突然殺跌

4月15日,上證指數收跌0.52%,創業板指跌0.49%。從盤面結構來看,水產、碳中和、今日頭條等題材股集體回調;有色午后發力,疫苗、半導體、白酒走強。

從資金面來看,今天市場量能有所放大但并不顯著,全天成交達6600億元以上。兩市個股依然是跌多漲少,漲跌比為1773:2335。Wind數據顯示,北向資金午后流出收窄,全天小幅凈賣出9.5億元;其中滬股通凈買入5.04億元,深股通凈賣出14.54億元。有外資分析師向券商中國記者表示,北上資金短期內配置A股的持續性可能承壓。

不過,今天盤面最主要的動向并不是上述指標,而是金融股的動向。市值4300億的興業銀行早盤突然殺跌超5%,銀行股集體承壓。大型保險股早盤跌幅也都在2%以上,券商股在第一創業的帶領之下整體低迷。午后,金融股整體跌幅有所收窄,不過依然跑輸大盤。

這一現象也并不是A股獨有。香港市場的中資金融股也表現低迷。中資銀行股整體走弱。

中資保險股整體殺跌,中國太保跌幅超過2%。

有分析人士認為,隔夜中國銀行被社保基金減持可能是金融股殺跌的主要原因。然而,事實可能并非如此。市場上出現了不利于金融股估值的變量。

一個被忽視的利空

4月13日,中國政府網突然發布《國務院關于進一步深化預算管理制度改革的意見》。文件指出,當前和今后一個時期,財政處于緊平衡狀態,收支矛盾較為突出,加之預算管理中存在統籌力度不足、政府過緊日子意識尚未牢固樹立、預算約束不夠有力、資源配置使用效率有待提高、預算公開范圍和內容仍需拓展等問題,影響了財政資源統籌和可持續性。文件發布之后,并未引起市場的重視,所以14日,金融股跌幅并不算大。然而,在中國銀行突然被社保減持之后,關于這個文件的解讀也多了起來。

文件提出,要防范化解地方政府隱性債務風險。把防范化解地方政府隱性債務風險作為重要的政治紀律和政治規矩,堅決遏制隱性債務增量,妥善處置和化解隱性債務存量。完善常態化監控機制,進一步加強日常監督管理,決不允許新增隱性債務上新項目、鋪新攤子。強化國有企事業單位監管,依法健全地方政府及其部門向企事業單位撥款機制,嚴禁地方政府以企業債務形式增加隱性債務。嚴禁地方政府通過金融機構違規融資或變相舉債。

金融機構要審慎合規經營,盡職調查、嚴格把關,嚴禁要求或接受地方黨委、人大、政府及其部門出具擔保性質文件或者簽署擔保性質協議。清理規范地方融資平臺公司,剝離其政府融資職能,對失去清償能力的要依法實施破產重整或清算。

健全市場化、法治化的債務違約處置機制,鼓勵債務人、債權人協商處置存量債務,切實防范惡意逃廢債,保護債權人合法權益,堅決防止風險累積形成系統性風險。加強督查審計問責,嚴格落實政府舉債終身問責制和債務問題倒查機制。

有深圳某股份制銀行風控人士向券商中國記者表示,“對失去清償能力的要依法實施破產重整或清算”這一條對持券較多的金融機構可能會存在一定的沖擊。據中金公司研報,截至2018年底,地方融資平臺的帶息負債超過30萬億人民幣,占GDP的比例為34%。但平臺公司的償債保障比率只有0.4倍,即這些企業的經營性現金流無法支付當年到期的債務和利息。而這兩年由于中美貿易戰、新冠疫情,情況并未得到明顯改觀。

上述風控人士表示,目前銀行、保險等金融機構可能仍是地方債的主要持有者之一,而且大型商業、政策性銀行和股份制商業銀行為債券市場主要資金融出者。因此,若出現礦產清算的情況,會對金融機構的業績帶來短期沖擊。這可能是今天殺金融股估值的主要原因。

美聯儲開啟預期管理

昨天晚上,美聯儲主席鮑威爾表示,“當我們朝著去年12月立下的目標取得明顯進展后,我們會縮減購債規模,這很可能遠早于我們考慮加息問題的時間。我們尚未就此進行表決 ,但這是一個指引。”

鮑威爾稱,決策者將等到通貨膨脹率持續達到2%且勞動力市場完全恢復后,再考慮提高利率,這兩個條件不太可能在2022年年底全部滿足。鮑威爾補充說,美聯儲實際上不會向市場出售債券,在從2008年金融危機中復蘇期間,美聯儲也沒有這樣做。

美國圣路易斯聯儲主席布拉德此前稱,雖然現在考慮縮減購債規模還為時過早,但美聯儲已經制定了縮減QE的路線圖。“成功讓75%的美國人接種疫苗將是新冠危機即將結束的信號,這也是美聯儲考慮縮減購債計劃的必要條件。”布拉德說。

這雖然不是鮑威爾第一次講重話,但卻是第一次開啟預期管理。這一預期就是:最終美聯儲是一定往回縮的。什么時候縮?一取決于疫苗接種,二取決于通貨膨脹。前者可能決定QE縮減,后者則可能決定加息。雖然,離真正實施還有相當長一段是境,但這一預期的開啟意味著市場可能要重新考慮資產配置的問題,這對于高高在上的權益而言,絕非利好。

美國嘉盛集團向券商中國記者表示,海外市場存在一定壓力,尤其是五六月份,他們比中國市場晚一個周期。最近大家還不太敢做空,強生疫苗有點bug,大家覺得群體免疫被推遲了,因此縮減QE也會被推遲。其實,前幾天,美國總統拜登已經說過,不會影響疫苗接種。另外,他們還表示,現在美國正逐漸恢復正常,公司已經要求員工開始上班,小孩已經開始恢復線下課堂。

責任編輯:趙子牛

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)