文/新浪財經(jīng)意見領(lǐng)袖專欄作家 連平、張秉文

美聯(lián)儲補(bǔ)充杠桿率(SLR)的豁免政策已于3月31日到期。雖然很多銀行及說客都曾極力游說美聯(lián)儲永久性保留豁免政策或是至少延期,但美聯(lián)儲依舊決定按照原定計劃到期終止SLR豁免。不過美聯(lián)儲計劃重新評估“補(bǔ)充杠桿率”,未來政策調(diào)整的可能性依然存在。

隨著SLR豁免政策到期不續(xù)消息的逐漸發(fā)酵,美國10年期國債收益率上升幅度明顯,而商業(yè)銀行減持可能是國債收益率上升的重要推手。3月份商業(yè)銀行準(zhǔn)備金水平相比前兩月也出現(xiàn)明顯下滑,可見SLR豁免政策到期對金融機(jī)構(gòu)資產(chǎn)總量和結(jié)構(gòu)以及國債市場的流動性都產(chǎn)生了一定的影響。

雖然美聯(lián)儲再三明確表示,短期內(nèi)不會出現(xiàn)加息等緊縮性貨幣政策,但類似SLR豁免政策退出這類出于控制系統(tǒng)性風(fēng)險需要實施的監(jiān)管措施變化,也可能導(dǎo)致金融市場出現(xiàn)短期流動性收緊的態(tài)勢,值得關(guān)注。

一、SLR是更為嚴(yán)格的資本要求

補(bǔ)充杠桿率(SLR)是商業(yè)銀行的重要風(fēng)險指標(biāo)。SLR的計算公式為一級資本/商業(yè)銀行風(fēng)險敞口,其中一級資本主要包括普通股和留存收益,風(fēng)險敞口為銀行所有資產(chǎn)和非資產(chǎn)負(fù)債表項目的風(fēng)險敞口之和,包括貸款、債券、準(zhǔn)備金等資產(chǎn)。

SLR要求最初來源于《巴塞爾協(xié)議III》(以下簡稱為《巴III》),后者對商業(yè)銀行系統(tǒng)性風(fēng)險防范提出了新的更高的要求。通過引入杠桿率并將其納入第一支柱,彌補(bǔ)了資本充足率要求下難以有效反映表內(nèi)外總資產(chǎn)擴(kuò)張情況的不足,填補(bǔ)了對資產(chǎn)通過加權(quán)系數(shù)轉(zhuǎn)換后計算資本要求所帶來的漏洞;通過擴(kuò)大風(fēng)險資產(chǎn)的覆蓋范圍,提高了交易業(yè)務(wù)、“再資產(chǎn)證券化風(fēng)險暴露”,以及場外衍生品交易(OTC derivatives)和證券融資業(yè)務(wù)(SFTs)的交易對手信用風(fēng)險(CCR)的資本要求,增加了壓力狀態(tài)下的風(fēng)險價值。

根據(jù)《巴III》規(guī)定,商業(yè)銀行SLR需保持在3%以上。2008年金融危機(jī)后,為更加有效地防范風(fēng)險,美聯(lián)儲進(jìn)一步加強(qiáng)了SLR要求,規(guī)定具有全球系統(tǒng)重要性銀行(G-SIBs)性質(zhì)商業(yè)銀行的控股公司必須保證5%以上的SLR比例。2020年4月1日,在美國新冠疫情爆發(fā)的背景下,為使存款類金融機(jī)構(gòu)更好地發(fā)揮刺激經(jīng)濟(jì)的作用,美聯(lián)儲宣布將美國國債和準(zhǔn)備金排除在商業(yè)銀行風(fēng)險敞口的計算之外,也就是前文提到的SLR豁免政策。此舉相當(dāng)于降低了SLR計算的分母,讓系統(tǒng)重要性商業(yè)銀行能夠更從容地應(yīng)對5%的SLR比例要求。

二、SLR豁免政策退出的主要考量是防控系統(tǒng)性風(fēng)險

SLR豁免政策是美聯(lián)儲應(yīng)對疫情風(fēng)險和平衡量化寬松(QE)的產(chǎn)物,其政策本身具有一定的短期性和階段性。

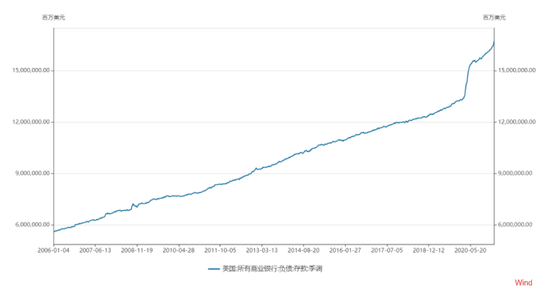

SLR豁免政策推出的重要背景是疫情期間商業(yè)銀行儲蓄規(guī)模快速提升,商業(yè)銀行資產(chǎn)結(jié)構(gòu)中國債和準(zhǔn)備金等無風(fēng)險類別余額出現(xiàn)大幅增長。疫情期間,企業(yè)和個人為應(yīng)對經(jīng)濟(jì)衰退大量賣出有價證券等金融資產(chǎn)以提升流動性,金融資產(chǎn)變現(xiàn)產(chǎn)生的現(xiàn)金流入銀行成為存款。企業(yè)考慮到疫情期間融資環(huán)境惡化可能提前通過發(fā)債等方式募集資金,募集到的資金也會輾轉(zhuǎn)變?yōu)榇婵睢榱藨?yīng)對危機(jī)挑戰(zhàn),美聯(lián)儲通過大量購買金融資產(chǎn)、釋放流動性來穩(wěn)定市場,其釋放的流動性也會在輾轉(zhuǎn)各類機(jī)構(gòu)后成為存款。數(shù)據(jù)顯示(見圖1),在2020年疫情爆發(fā)的前期的3月至6月,美國金融機(jī)構(gòu)存款規(guī)模快速增長,3個月之間增幅達(dá)16.05%。

數(shù)據(jù)來源:wind,植信投資研究院

數(shù)據(jù)來源:wind,植信投資研究院圖1:美國金融機(jī)構(gòu)存款余額快速上升

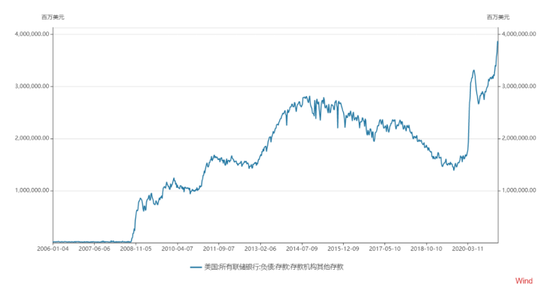

在負(fù)債端規(guī)模激增和市場風(fēng)險導(dǎo)致可配置資產(chǎn)有限的雙重壓力下,美國商業(yè)銀行對國債和準(zhǔn)備金等無風(fēng)險資產(chǎn)的配置規(guī)模出現(xiàn)大幅上升(如圖2所示)。數(shù)據(jù)顯示,美國所有商業(yè)銀行資產(chǎn)端國債和機(jī)構(gòu)證券持有規(guī)模從2020年3月初的3.1萬億快速增長至2021年3月底的3.95萬億,一年內(nèi)增長幅度高達(dá)27.4%。而商業(yè)銀行存放在美聯(lián)儲的準(zhǔn)備金自2020年3月后也出現(xiàn)了跳升,從2020年3月的1.7萬億增長至2021年3月的3.8萬億水平,漲幅123%。

數(shù)據(jù)來源:wind,植信投資研究院

數(shù)據(jù)來源:wind,植信投資研究院圖2:美國金融機(jī)構(gòu)持有國債水平在疫情期間持續(xù)上升

數(shù)據(jù)來源:wind,植信投資研究院

數(shù)據(jù)來源:wind,植信投資研究院圖3:美國金融機(jī)構(gòu)存放于美聯(lián)儲的準(zhǔn)備金規(guī)模增長迅速

金融機(jī)構(gòu)無風(fēng)險資產(chǎn)類別的快速增長,在SLR5%的監(jiān)管框架下必然會對信貸等風(fēng)險資產(chǎn)形成擠壓。美聯(lián)儲作為監(jiān)管機(jī)構(gòu)不希望看到商業(yè)銀行因為SLR限制降低信貸等風(fēng)險資產(chǎn)配置導(dǎo)致經(jīng)濟(jì)陷入衰退,這是SLR豁免政策出臺的重要原因。

維持國債市場穩(wěn)定是SLR豁免政策退出的另一重要原因。2020年3月美國新冠疫情爆發(fā),海外投資者對美國國債的信心也有所動搖,2020年3月外國投資者持有美國國債規(guī)模快速下滑4%,約減持2800億美元。10年期國債收益率隨即出現(xiàn)短期跳升(如圖4),短期升至1.18%的階段性高位。為穩(wěn)定國債市場,配合量化寬松政策的順利實施,美聯(lián)儲在當(dāng)時需要鼓勵商業(yè)銀行購買并大量持有國債。

數(shù)據(jù)來源:wind,植信投資研究院

數(shù)據(jù)來源:wind,植信投資研究院圖4:美國10年期國債收益率2020年3月短期大幅上行

隨著美國經(jīng)濟(jì)恢復(fù)預(yù)期逐漸升溫,像SLR豁免這種為應(yīng)對疫情推出的階段性政策是否需要退出,在政策制定層面產(chǎn)生了激烈的討論。支持延期一方認(rèn)為退出會導(dǎo)致銀行減少信貸投放,同時該政策在穩(wěn)定國債市場中發(fā)揮的積極作用將會消失。反對的一方認(rèn)為此類政策會損害美國金融機(jī)構(gòu)在次貸危機(jī)后建立的風(fēng)險防控機(jī)制,增加整個金融市場的系統(tǒng)性風(fēng)險。其中民主黨部分議員強(qiáng)烈反對延期SLR豁免政策,認(rèn)為延期將會是國際金融危機(jī)以來金融機(jī)構(gòu)逐漸強(qiáng)化資產(chǎn)負(fù)債趨勢的倒退。隨著民主黨在2020年底贏得總統(tǒng)和參眾兩院控制權(quán),美聯(lián)儲在放松金融機(jī)構(gòu)監(jiān)管等方面的政策未來都將面臨民主黨方面更加嚴(yán)格的審視。本次SLR豁免政策退出可能是美聯(lián)儲面對政治壓力下的某種讓步。

SLR豁免政策退出引起的國債收益率上行對美元及美元資產(chǎn)產(chǎn)生的影響相對積極,可能也是退出政策成行的重要影響因素。國債收益率上行有利于全球其他國家資本回流美國市場,推升美元指數(shù)和美元資產(chǎn)(如股票)的價格。在在積極影響明顯和負(fù)面影響可控的情況下,美聯(lián)儲才 “義無反顧”地實施此項退出政策。

雖然SLR豁免政策退出影響有限,未來也不能完全排除重新回歸的可能性,但至少在一定程度上表明,美聯(lián)儲的防風(fēng)險和寬信用的天平已經(jīng)開始向前者方面有所傾斜。未來對金融機(jī)構(gòu)風(fēng)險控制方面的監(jiān)管,可能會在一定程度上、階段性地改變市場“寬信用”的貨幣預(yù)期,不可避免地給市場帶來流動性局部性和階段性收縮的預(yù)期和可能性。

三、監(jiān)管變動可能引起市場流動性短期和局部性收縮

雖然美聯(lián)儲利率決議以及主席鮑威爾再三表示不會在2023年以前加息,貨幣政策將持續(xù)維持寬松。但從此次SLR豁免政策退出事件的影響看,監(jiān)管政策等其他因素相結(jié)合可能會帶來流動性緊縮的“蝴蝶效應(yīng)”,對美國以及全球金融市場產(chǎn)生深遠(yuǎn)影響。

1.SLR豁免政策退出會使銀行控制美債持有規(guī)模,增加債券收益率上行壓力

據(jù)統(tǒng)計,2020年年底美國主要商業(yè)銀行的SLR均值為7.25%,相比上年同期的6.43%水平有所提升,同時也明顯高于5%的監(jiān)管要求。但暫時的合規(guī)并不能成為商業(yè)銀行面對SLR豁免政策退出泰然處之的理由。摩根大通2020年第四季度財報顯示其SLR比率為6.9%,但剔除豁免政策影響后則下降為5.8%,距離5%的監(jiān)管要求僅“一步之遙”。隨著美國宏觀經(jīng)濟(jì)刺激政策不斷擴(kuò)大,主要商業(yè)銀行的資產(chǎn)負(fù)債表也將隨之?dāng)U張,維持合理杠桿比例的壓力將持續(xù)上升。

SLR豁免政策退出后,美國主要系統(tǒng)重要性銀行SLR料將回落至2019年政策推出前的6%左右(如圖5)。而從摩根大通數(shù)據(jù)體現(xiàn)出的趨勢看,隨著資產(chǎn)負(fù)債日益擴(kuò)大,美國系統(tǒng)重要性銀行的SLR可能會跌破2019年水平,進(jìn)入5%~6%區(qū)間。在合規(guī)壓力之下,美國大型銀行已經(jīng)沒有多少退路。

SLR5%的比例要求本身并不能改變目前商業(yè)銀行對低風(fēng)險資產(chǎn)的偏愛。在豁免政策退出后,大型銀行在短期難以募集巨額資本金的前提下,必然傾向于縮減自身的資產(chǎn)負(fù)債規(guī)模。通過簡單測算發(fā)現(xiàn),2021年以來,美聯(lián)儲通過資產(chǎn)購買釋放的貨幣規(guī)模為1200億美元/月,這部分資金在流入實體經(jīng)濟(jì)后以企業(yè)和個人存款沉淀的貨幣增量約為2180億美元/月。而美國銀行業(yè)以現(xiàn)金資產(chǎn)存放于美聯(lián)儲的準(zhǔn)備金增量為2430億美元/月,與存款負(fù)債增量規(guī)模基本相當(dāng)。這說明美聯(lián)儲釋放的流動性很大一部分以銀行現(xiàn)金資產(chǎn)的形式流回了美聯(lián)儲。

一旦準(zhǔn)備金重新納入SLR計算,部分商業(yè)銀行可能會通過降低持有現(xiàn)金(即準(zhǔn)備金)和減持國債兩方面來降低風(fēng)險敞口。降低持有現(xiàn)金可以通過控制存款增長等縮減整體資產(chǎn)負(fù)債規(guī)模的方式來實現(xiàn),相對而言周期較長。而減持國債則成為可以緩解合規(guī)壓力的“立竿見影”的手段。

美聯(lián)儲數(shù)據(jù)顯示,在截至3月3日的一周,一級交易商的美國國債持有量銳減647億美元至1858億美元,創(chuàng)出了紀(jì)錄降幅。通常當(dāng)投資者減持美國國債時,一級交易商的國債庫存會大幅增加。這種反常情況說明商業(yè)銀行在采取行動趁監(jiān)管豁免于3月31日到期前減持美國國債。

由于商業(yè)銀行和其他投資者一起減持國債,導(dǎo)致國債收益率水平持續(xù)攀升。10年期國債收益率當(dāng)前已沖高至1.7%附近窄幅震蕩,相比2020年4月SLR豁免政策推出時的0.6%水平已上升110個基點,且還有繼續(xù)上行的趨勢。無論是商業(yè)銀行繼續(xù)減持國債,亦或是美國政府繼續(xù)發(fā)布刺激政策加速國債發(fā)行,都會加劇目前美國國債市場供求不平衡的狀況,使國債收益率持續(xù)保持上行壓力。

值得注意的是,由于低利率和量化寬松政策的繼續(xù)施行,同時國債收益率大幅上行,作為美聯(lián)儲貨幣政策基準(zhǔn)的聯(lián)邦基金利率和作為長期借貸基準(zhǔn)的10年期國債收益率之間的差距正在擴(kuò)大(如圖6),這將會促使銀行機(jī)構(gòu)產(chǎn)生“借短貸長”動力,從而逐步形成期限錯配的系統(tǒng)性金融風(fēng)險。未來出于控制系統(tǒng)性風(fēng)險的需要,美國貨幣當(dāng)局有可能會推動類似SLR的監(jiān)管措施逐步退出。

2.SLR豁免政策退出可能會削弱寬松政策效果

SLR豁免政策退出會影響商業(yè)銀行購置國債的積極性和購買力,對新一輪財政刺激政策的落地帶來妨礙。商業(yè)銀行作為美國國債的一級交易商,在美國國債承銷過程中承擔(dān)了做市商的重要職能。商業(yè)銀行通常先從財政部盡可能多地購買國債,然后再通過金融市場銷售給其他投資者。SLR豁免政策退出后,銀行為滿足SLR監(jiān)管要求必然會審慎管理國債承銷規(guī)模。

拜登政府上臺以后,財政刺激政策接踵而至。首先是3月初通過的1.9萬億美元經(jīng)濟(jì)救助計劃,之后不久又宣布了總計預(yù)算2.3萬億美元的重大基礎(chǔ)建設(shè)計劃。這一系列刺激政策中有相當(dāng)一部分資金需要通過發(fā)行新債券來募集。

美國財政部2021年預(yù)計需要發(fā)行2.8萬億美元債券,其中約1萬億可以被美聯(lián)儲通過資產(chǎn)購買等方式消化,剩余的1.8萬億則需要借助商業(yè)銀行在金融市場上發(fā)行。從目前的情況看,考慮到銀行體系內(nèi)不斷增加且總量較大的國債持有規(guī)模,2020年美國新發(fā)行國債并未完全被市場消化。另有數(shù)據(jù)顯示,2020年美國商業(yè)銀行持有國債占比僅4.3%,基金、保險和個人占比則由2009年的17.1%快速上升至31%。在占比快速提高之后,銀行體系之外的機(jī)構(gòu)和個人對國債吸納的能力也是有限的。SLR豁免政策退出后,商業(yè)銀行購買和持有國債的能力將受到限制,國債收益率走高也會增加美國政府未來的債務(wù)負(fù)擔(dān),對后續(xù)國債發(fā)行將產(chǎn)生不利影響。

這從最近一期美國7年期國債拍賣似乎能看出些端倪。此次拍賣由于中標(biāo)利率較高且超額認(rèn)購率低于預(yù)期被認(rèn)為是近期最為疲弱的一次國債拍賣,在市場上也形成了較大影響。這可能意味著商業(yè)銀行作為一級經(jīng)銷商已經(jīng)在通過控制國債交易來保證補(bǔ)充杠桿率合規(guī)。

四、SLR豁免政策退出下我國應(yīng)該關(guān)注的風(fēng)險

美國經(jīng)濟(jì)加速恢復(fù)可能引發(fā)資本反流風(fēng)險。2020年第四季度,我國直接投資順差565億美元,證券投資順差542億美元。未來一個時期,外部資本還將從直接投資和證券投資等項下持續(xù)流入中國。特別是證券投資項下的資本流入,具有短期、高頻、沖擊大的特征,可能導(dǎo)致匯率波動加大。資本持續(xù)的流入,很有可能增大金融市場的脆弱性;在未來某個時間點如果某些因素觸發(fā)資本流動反轉(zhuǎn),就會引發(fā)金融風(fēng)險。隨著美國經(jīng)濟(jì)的復(fù)蘇和拜登1.9萬億刺激計劃實施和后續(xù)可能推出的2萬億基建刺激方案落地,加上SLR豁免政策退出效應(yīng)持續(xù)發(fā)酵,美債收益率有進(jìn)一步上行的可能,中美利差將隨之收窄,因而不排除在某個點位上觸發(fā)證券投資項下資本快速回流的可能性,進(jìn)而給人民幣匯率帶來較大波動。 此類風(fēng)險隱患有必要關(guān)注。

美債收益率高企壓低金融資產(chǎn)估值,推動金融風(fēng)險的預(yù)期傳導(dǎo)至國內(nèi)。在金融市場普遍預(yù)計美國經(jīng)濟(jì)將快速恢復(fù)的情形下,美國國債利率會有持續(xù)抬升的壓力。為控制金融機(jī)構(gòu)風(fēng)險,美聯(lián)儲退出SLR豁免政策,導(dǎo)致商業(yè)銀行階段性地拋售美債,美債收益率存在持續(xù)上行壓力。美債收益率是全球金融資產(chǎn)的定價基礎(chǔ),上行會壓低全球資產(chǎn)估值,形成估值下跌預(yù)期。尤其是當(dāng)美債收益率居高難下之時,通脹快速蔓延導(dǎo)致貨幣政策收緊預(yù)期出現(xiàn),新的基建計劃落地時企業(yè)加稅付諸實施等多因素疊加,就有可能引發(fā)美國乃至于全球金融市場動蕩。在我國金融市場開放度不斷擴(kuò)大的條件下,這種恐慌預(yù)期和市場動蕩可能會在一定程度上傳導(dǎo)至國內(nèi)金融市場,帶來市場不穩(wěn)定因素。

由于我國經(jīng)濟(jì)基本面良好,SLR豁免政策退出對我國宏觀經(jīng)濟(jì)和政策的負(fù)面影響基本可控。當(dāng)前,中美國債利差在美債收益率大幅上升后依然維持在1.5%左右(如圖5)的較高水平,中國經(jīng)濟(jì)內(nèi)生增長動力較強(qiáng),不存在資本大幅流出的基礎(chǔ)性環(huán)境。短期內(nèi)部分資本會因為美債收益率上升而回流美國市場,但其會在一定程度上被匯率的短期波動所消化。人民幣兌美元匯率在2021年2月升至階段性高點后以伴隨美元指數(shù)反彈而逐漸走低,2月初以來已累計貶值2%左右。人民幣短期貶值增加了人民幣匯率的彈性,有利于對沖可能出現(xiàn)的資本流出預(yù)期。

雖然美國國債收益率走高對國際資本流動和資產(chǎn)價格產(chǎn)生了顯著影響,我國貨幣政策自主程度應(yīng)該不會被削弱。即使是在疫情肆虐的階段,我國貨幣政策寬松的程度也是十分有限的,因而并不存在大幅調(diào)整的需要。2021年以來,貨幣政策即逐步回歸常態(tài),社融、信貸和M2增速漸漸放緩,回到或接近常態(tài)下的水平;利率水平較為穩(wěn)定,貨幣市場利率和信貸市場利率基本上在水平方向上小幅波動;匯率在一定的區(qū)間波動,具有良好的彈性,國際資本短期流動總體來看相對平穩(wěn)。美聯(lián)儲應(yīng)對危機(jī)特殊政策的退出,尤其是有關(guān)增加金融風(fēng)險的相關(guān)危機(jī)應(yīng)對政策的退出,應(yīng)該不會引發(fā)中國貨幣當(dāng)局采取相關(guān)舉措加以應(yīng)對。但可能會啟示中國貨幣當(dāng)局考慮逐步合理退出疫情爆發(fā)后實施的有關(guān)刺激政策,涉及和增大系統(tǒng)性金融風(fēng)險的相關(guān)臨時政策先行退出的可能較大,盡管這方面的政策十分有限。宏觀政策仍有必要關(guān)注未來可能出現(xiàn)的金融風(fēng)險隱患,防患于未然。

(本文作者介紹:植信投資首席經(jīng)濟(jì)學(xué)家兼研究院院長、華東師范大學(xué)經(jīng)濟(jì)與管理學(xué)部名譽(yù)主任、博士、教授、博士生導(dǎo)師、享受國務(wù)院政府特殊津貼。)

責(zé)任編輯:戴菁菁

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

植信投資首席經(jīng)濟(jì)學(xué)家兼研究院院長、華東師范大學(xué)經(jīng)濟(jì)與管理學(xué)部名譽(yù)主任、博士、教授、博士生導(dǎo)師、享受國務(wù)院政府特殊津貼。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼