來(lái)源:21世紀(jì)經(jīng)濟(jì)報(bào)道 21金融圈

記者:方海平

爆款基金的新聞幾乎霸占了資管圈一整年的熱點(diǎn)。

2020年行將結(jié)束,在接近尾聲時(shí),公募基金行業(yè)再度傳出好消息,新發(fā)基金規(guī)模突破三萬(wàn)億,趕超過(guò)去三年總和。

公募基金規(guī)模的增長(zhǎng)與市場(chǎng)行情緊密相關(guān),今年A股市場(chǎng)結(jié)構(gòu)性行情催生了明顯的賺錢效應(yīng),與此同時(shí),市場(chǎng)進(jìn)一步朝著機(jī)構(gòu)化、國(guó)際化的方向發(fā)展。相關(guān)政策和市場(chǎng)環(huán)境也紛紛配合基金業(yè)的發(fā)展,綜合多方利好因素,公募基金的快速飆升在情理和意料之中。

另一方面,資管統(tǒng)一監(jiān)管和發(fā)展的大背景下,銀行理財(cái)?shù)霓D(zhuǎn)型在按節(jié)奏有序推動(dòng)。2021年是資管新規(guī)過(guò)渡期延長(zhǎng)后的最后期限,這就意味著到明年底,所有的銀行理財(cái)產(chǎn)品必須按要求全部轉(zhuǎn)型成凈值型理財(cái)產(chǎn)品。

隨著銀行理財(cái)轉(zhuǎn)型和理財(cái)子公司的建設(shè),市場(chǎng)越來(lái)越多地將其理財(cái)產(chǎn)品與公募基金相提并論。

從今年資管市場(chǎng)的發(fā)展情況來(lái)看,一邊是公募基金突飛猛進(jìn)式增長(zhǎng),銀行理財(cái)?shù)谋憩F(xiàn)相比之下暗淡很多。不過(guò),銀行理財(cái)在轉(zhuǎn)型探索的同時(shí)也保持了穩(wěn)定的發(fā)展節(jié)奏。

一位銀行理財(cái)子公司負(fù)責(zé)人11月份在“第十五屆21世紀(jì)亞洲金融年會(huì)”上指出,在今年的市場(chǎng)行情下,按照公募基金的增長(zhǎng)節(jié)奏,到年底,公募基金規(guī)模很有可能超過(guò)銀行理財(cái)規(guī)模,搶占資管市場(chǎng)第一把交椅。

近期,多位銀行理財(cái)人士對(duì)記者表示,即使公募規(guī)模趕超也并不意外,銀行理財(cái)尚在轉(zhuǎn)型過(guò)程中,轉(zhuǎn)型改造仍是當(dāng)前最緊迫的任務(wù),并且目前尚在新規(guī)過(guò)渡期內(nèi),銀行理財(cái)新老產(chǎn)品共存。

不過(guò),亦有銀行理財(cái)研究人士對(duì)記者指出:“(公募基金趕超)這在短期內(nèi)是有可能的。但長(zhǎng)期來(lái)看,銀行理財(cái)投研能力將補(bǔ)充完善,再加上銀行本身的渠道優(yōu)勢(shì)和資源整合能力,可能再度奪回一哥寶座。”

基金爆發(fā)VS理財(cái)轉(zhuǎn)型

據(jù)Wind數(shù)據(jù),年內(nèi)新基金發(fā)行規(guī)模已經(jīng)突破3萬(wàn)億,這一數(shù)據(jù)已經(jīng)超過(guò)了過(guò)去三年的新基金發(fā)行總和,創(chuàng)出新基金發(fā)行歷年之最。今年公募基金熱度可見一斑。

總規(guī)模上看,基金業(yè)協(xié)會(huì)披露的數(shù)據(jù)顯示,截至2020年10月末,公募基金規(guī)模為18.31萬(wàn)億元,基金數(shù)量為7682只,管理人為145家。相比之下,2019年底的公募基金規(guī)模和數(shù)量分別為14.77萬(wàn)億和6544只。

也就是說(shuō),今年以來(lái)截至10月底,公募基金行業(yè)規(guī)模和數(shù)量就已經(jīng)分別增長(zhǎng)了24%和17%。公募基金在今年快速增長(zhǎng)的原因在于,一方面,政策層面的導(dǎo)向利于公募基金的發(fā)展,從基金注冊(cè)制到基金評(píng)價(jià),再到投顧試點(diǎn),各項(xiàng)舉措意在引導(dǎo)中長(zhǎng)期資金通過(guò)基金形式進(jìn)入資本市場(chǎng),為基金發(fā)展創(chuàng)造了良好的制度環(huán)境。

另一方面,從市場(chǎng)本身的規(guī)律來(lái)看,資管新規(guī)拉齊對(duì)資管產(chǎn)品的統(tǒng)一監(jiān)管之后,在資管大家庭中,銀行理財(cái)、信托產(chǎn)品等資管產(chǎn)品均面臨整改要求,轉(zhuǎn)型整改過(guò)程中,產(chǎn)品收益率下滑不可避免,導(dǎo)致部分追求高收益的資金轉(zhuǎn)而尋求新的替代品。這一調(diào)整過(guò)程中,公募基金就扮演了替代的角色。

銀行理財(cái)增長(zhǎng)情況如何?

銀行理財(cái)披露的數(shù)據(jù)目前不如公募基金那么及時(shí)和詳細(xì)。一位銀行理財(cái)人士對(duì)記者解釋了其中的區(qū)別,“公募基金信披是針對(duì)投資者的,而在原來(lái)的模式下,銀行理財(cái)?shù)耐顿Y者并不關(guān)心理財(cái)產(chǎn)品實(shí)際上投資了什么,所以沒有必要為其進(jìn)行詳細(xì)的信息披露。但事實(shí)上,銀行理財(cái)報(bào)送監(jiān)管信息非常詳盡,這也表明監(jiān)管對(duì)理財(cái)風(fēng)險(xiǎn)的關(guān)注。從這個(gè)角度而言,伴隨著銀行理財(cái)?shù)膬糁祷D(zhuǎn)型,信息披露改革也必定是一大重要任務(wù)。”

Wind數(shù)據(jù)顯示,2020年10月,理財(cái)產(chǎn)品發(fā)行總量為7539只,其中個(gè)人理財(cái)產(chǎn)品7510只,機(jī)構(gòu)理財(cái)產(chǎn)品為32只。截至10月底,理財(cái)產(chǎn)品總存量為39663只,包括封閉式非凈值型理財(cái)產(chǎn)品,這類產(chǎn)品占比仍達(dá)40.43%。(由于披露不全,數(shù)據(jù)或存在誤差)

(注:有理財(cái)產(chǎn)品同時(shí)向機(jī)構(gòu)和個(gè)人發(fā)售,因此發(fā)行總量會(huì)小于機(jī)構(gòu)與個(gè)人發(fā)行量之和。)

規(guī)模上,銀行業(yè)協(xié)會(huì)黨委書記潘光偉曾公開表示,截至今年6月底,凈值型理財(cái)產(chǎn)品的存續(xù)規(guī)模為13.2萬(wàn)億,占全部理財(cái)產(chǎn)品存續(xù)余額的53%。

可據(jù)此推算,截至2020年6月底,銀行理財(cái)存續(xù)規(guī)模為24.9萬(wàn)億元。銀行理財(cái)年報(bào)披露的數(shù)據(jù)顯示,截至2019年底銀行理財(cái)存續(xù)余額為23.4萬(wàn)億。因此推算,今年上半年,銀行理財(cái)規(guī)模增幅為6.43%,已經(jīng)略超過(guò)2019年的全年增幅6.15%。

多位銀行理財(cái)人士對(duì)21金融圈記者表示,今年銀行理財(cái)?shù)脑鲩L(zhǎng)維持穩(wěn)定,大概率略高于去年的增速。渠道端人士提供的信息也印證了這一判斷。

一位股份行人士對(duì)記者透露,截至11月份,該行零售理財(cái)?shù)谋S辛肯啾热ツ晖谠鲩L(zhǎng)大概8%。

如果僅從規(guī)模和數(shù)量增速上來(lái)看,銀行理財(cái)今年的表現(xiàn)確實(shí)遠(yuǎn)遜于基金。多位銀行理財(cái)客戶經(jīng)理反映,基金產(chǎn)品的銷售明顯好于去年,理財(cái)銷售保持穩(wěn)定。

上述股份行人士指出,該行今年截至目前基金銷售相較去年翻了兩倍。

基金和理財(cái)合作大于競(jìng)爭(zhēng)

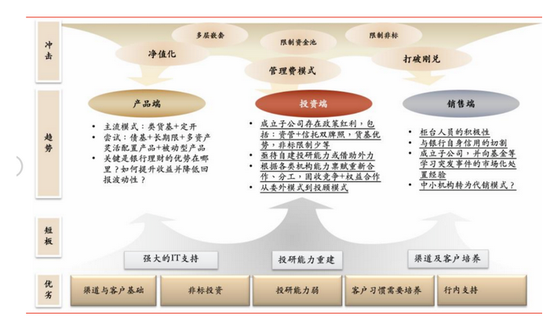

圖:銀行理財(cái)要面對(duì)自身的諸多考驗(yàn)(來(lái)源:華泰研究)

隨著銀行理財(cái)子公司的建設(shè)和理財(cái)產(chǎn)品的凈值化轉(zhuǎn)型,市場(chǎng)越來(lái)越多地將其與公募基金進(jìn)行比較。但不少銀行理財(cái)人士表示,由于客戶定位和需求有明顯差異,二者在運(yùn)行思路上還是根本不同的,合作的成分要大于競(jìng)爭(zhēng)的成分。

資管新規(guī)后預(yù)計(jì)銀行理財(cái)會(huì)延伸自身的產(chǎn)品線(來(lái)源:興業(yè)研究)

一位銀行理財(cái)人士認(rèn)為,理財(cái)子公司的建設(shè)和原來(lái)在銀行體系內(nèi)相比肯定有區(qū)別,有公募化的趨勢(shì),但跟公募基金仍不一樣,二者的基本盤不一樣,銀行理財(cái)對(duì)公募基金的通道需求不會(huì)減少,相當(dāng)于銀行替投資者進(jìn)行了一層篩選,一者追求絕對(duì)收益,另一者追求相對(duì)收益

所以,雖然這兩年公募基金涌入了大量零售客戶,但未來(lái)長(zhǎng)期來(lái)看,其機(jī)構(gòu)化可能進(jìn)一步提升。”

在轉(zhuǎn)型中,機(jī)構(gòu)間合作關(guān)系加強(qiáng)的趨勢(shì)在信托行業(yè)也表現(xiàn)得非常明顯。在監(jiān)管引導(dǎo)之下,信托行業(yè)融資類業(yè)務(wù)受到限制,全行業(yè)紛紛大力發(fā)展標(biāo)品業(yè)務(wù)。初期,與證券公司、基金公司等其他機(jī)構(gòu)合作開展標(biāo)品業(yè)務(wù)的模式就十分流行。

多家信托公司人士向記者表示,在目前看來(lái)這是最為明確的一條路徑,其中的互補(bǔ)點(diǎn)很多,信托機(jī)構(gòu)既有按監(jiān)管要求進(jìn)行轉(zhuǎn)型的需求,自身也需要為高凈值客戶提供豐富的產(chǎn)品選擇,信托更大程度上需要發(fā)揮的是“配置”作用,證券公司等其他金融機(jī)構(gòu)則擁有賬戶和投資方面的優(yōu)勢(shì)。

事實(shí)上,公募基金在今年出現(xiàn)爆發(fā)式增長(zhǎng),也說(shuō)明了其與銀行理財(cái)之間的區(qū)別,即與市場(chǎng)行情關(guān)聯(lián)性極高,在市場(chǎng)行情好的時(shí)候瘋狂發(fā)售新產(chǎn)品,但在行情不好的情況下也會(huì)出現(xiàn)較大波動(dòng)。

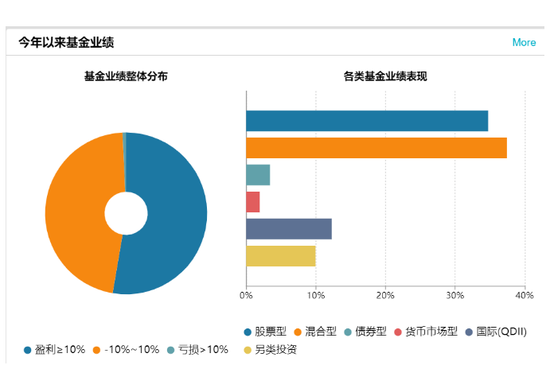

從今年的情況來(lái)看,公募基金不僅規(guī)模上快速增長(zhǎng),收益上也是一個(gè)“豐收年”。東方財(cái)富choice數(shù)據(jù)顯示,今年以來(lái)全部非貨幣基金的平均收益率接近15%;其中權(quán)益類基金表現(xiàn)最為突出,收益率達(dá)28%;其次為混合類基金,今年以來(lái)的收益率接近25%。

這樣高的收益率對(duì)于銀行理財(cái)而言是不可想象的,也沒有可比性。例如,Wind數(shù)據(jù)顯示,今年10月份,1周和1年期的理財(cái)產(chǎn)品收益率分別為3.00%和4.11%,分別較上月下降60BP和1BP;1個(gè)月、3個(gè)月和6個(gè)月期的產(chǎn)品收益率分別為3.58%、3.78%和3.85%,1個(gè)月期的產(chǎn)品收益率與上月持平,3個(gè)月和6個(gè)月期的產(chǎn)品分別較上月上升了8BP、14BP。

責(zé)任編輯:陳鑫

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)