來源: 略大參考

李可樂

矛盾就在于,如果缺少了支付這一環節,拼多多們的商業閉環就永遠有一個缺口。臥榻之側,豈容他人酣睡?那幾個有點能耐的小弟都渴望成為獨立巨頭,不可能將支付拱手讓人。

阿里巴巴、騰訊、美團、拼多多、京東,這是目前中國市值最大的五家互聯網公司。可以看到,除了阿里之外,其余均為騰訊系。

憑借在社交和內容上的優勢,以及數不完的鈔票,騰訊在過去數年培育出了一個又一個AT之外的小巨頭。

無論是出于對騰訊老大哥實力的忌憚,或是資源的依賴,聯盟里的各個成員和鵝的關系都不錯,至少表面上是這樣。

不過,王興、黃崢、劉強東們自然不會甘愿永遠屈居騰訊之下。隨著小弟們實力越來越強,有些地方終于還是要攤牌,比如支付。

1

如同用戶規模和交易額的成長,拼多多在支付領域的布局也只能用“快”來形容。年初剛剛獲取牌照的他們,在12月10日就上線了自己的多多錢包。

快是有代價的。相較于其他互聯網巨頭的支付工具,多多錢包的功能要簡陋許多。沒有理財、保險、借貸等產品,僅有的功能就是充值和提現。

這讓人想起了早年的支付寶。當時由于從銀行直接扣款的支付成功率較低,所以支付寶提供了充值功能,這樣用戶在付款時,金額由支付寶的賬戶中扣除,大幅改善了支付成功率。后來,能讓賬戶余額產生收益的余額寶上線,進一步提升了賬戶黏性和賬戶價值。

貨幣基金+支付的組合目前已是各大互聯網錢包的標配。不出意外的話,“多多理財”應該已經在籌備中。

降低對支付寶的依賴,防止競爭對手掌握自己平臺用戶的數據,這自然是拼多多自己做支付的首要原因。

支付寶原本是拼多多App上排在第二位的支付選項,如今這一位置已經被多多錢包取代。

圖:拼多多App支付界面

圖:拼多多App支付界面此外,優化成本則是多多錢包肩負的第二個使命。

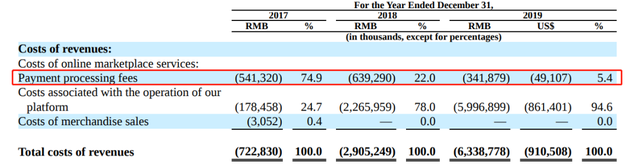

2017-2019年,拼多多付給微信支付、支付寶等第三方支付機構的相關費用分別為5.4億元、6.4億元和3.4億元。

來源:拼多多2019年年報

來源:拼多多2019年年報有趣的是,拼多多2019年的交易額超過1萬億,是2017年1412億的5倍多,但2017年的支付成本反而只有2019年的63%,原因是收到了支付服務費的返點。

財報并沒有披露關于返點的更多細節。合理推測,這些返點應該來自騰訊。雙方在2018年2月簽署了一份為期5年的戰略合作協議。騰訊同意向拼多多提供微信支付服務,并根據每次交易收取支付處理費,費率不高于向第三方收取的支付解決方案的正常費率。

真心付出換來的卻是處處提防,這或許是世界上最尷尬的事情。

雖然獲得了老大哥的特殊照顧,但拼多多卻一直居安思危。他們在2019年的財報中,將來自支付環節的不確定性列為重大風險之一。

“如果支付服務受到任何形式的限制或不太優惠的條款,我們的業務可能會受到不利影響”

距離5年戰略協議結束尚有2年多的時間,拼多多顯然是在未雨綢繆。不知道企鵝會有什么想法,但他們或許已經習慣了,因為拼多多并非第一個自己做支付的小弟。

2

“場景”毫無疑問是發展支付業務的關鍵要素。

“支付寶可能在線上比較強,因為它有淘寶,但是在線下微信比較強,因為我們有紅包”。

馬化騰在2017年財富全球論壇上的言論充分說明了支付寶之所以強大,就是因為其擁有淘寶作為基本盤。

明白這一道理的騰訊也一直在尋找屬于自己的基本盤。企鵝對團購、O2O、電商、出行等眾多領域的投資自然是基于多方面的考量,而擴大微信支付的使用場景肯定是其中之一。

可問題是,騰訊的兄弟們并不見得愿意把交易閉環的“最后一公里”交給老大哥。

率先“自立門戶”的是京東。

2014年3月,騰訊與京東達成合作協議,前者以2.14億美元及自身電商業務,換取京東15%的股份。同時,騰訊將向京東提供微信和手機QQ客戶端的一級入口位置及其他主要平臺的支持,雙方還將在在線支付服務方面進行合作。

盡人皆知,那年2月,微信支付以“紅包”奇襲,打破了支付寶對線上支付的壟斷。京東的GMV在2013年剛破千億大關,達到1255億元,較上一年增長71.2%。如果微信支付能綁定這樣一個高速增長的線上購物場景,自然可以增強和支付寶對抗的籌碼。

誰知大強子不講武德。前腳剛拿了錢,后腳就狠狠扇了企鵝一巴掌。2014年7月,京東支付閃耀登場。

實際上,京東在2012年就已經獲得了支付牌照。引入微信支付只是為了提供更多的支付選項,以優化客戶體驗。但在他們心中,站在C位必須是自家的支付方式。所以,在京東App的支付頁面,“京東支付”不僅排在首位,還以“單單減”的方式吸引用戶使用。

圖:京東App支付界面

圖:京東App支付界面僅僅過了一年,同樣的戲碼再次上演。這次是美團的翅膀硬了。

2015年,美團在和大眾點評合并后,迅速引入微信支付,并且折疊了支付寶。騰訊也在2015年底,向新成立的美團大眾點評投資10億美元。

王興肯定偷師了劉強東,前腳才拿了錢,后腳自家支付就上線了。2016年2月,美團支付誕生,公司同樣采取了一些補貼策略,鼓勵消費者使用自己的支付渠道。

不過,美團支付的命運要比京東支付坎坷一些。由于沒有支付牌照,美團支付很快被人舉報并下線。好在這算不上什么大問題,畢竟用錢就能解決。

2016年9月,美團以13億元收購錢袋寶,后者為國內首批獲得由央行頒發的第三方支付牌照的企業之一。

剛拿了騰訊10億美元,就用13億人民幣給自己買了個支付牌照,美團這波操作真是超級無敵6。

如今,在美團系App中,“美團支付”妥妥地把持著支付選項第一的位置。

圖:美團App支付界面

圖:美團App支付界面今年以來,多家互聯網公司都開始加碼支付業務。在收購“一九付”三年后,滴滴支付終于姍姍來遲;快手在11月以3億左右的價格收購易聯支付,間接拿下支付牌照;美團則推出了信用支付產品——月付。當然,還有本文開頭提到的多多錢上線。

我們不難發現,除了滴滴外,其余都是血統純正的企鵝小伙伴。如果再算上京東和唯品會,騰訊系最具代表性的企業幾乎均在支付環節有所布局。

3

在2019年的財報中,騰訊首次將“金融科技及企業服務”單獨列出。該業務在去年斬獲了1013.55億元的營收,較2018年上漲39%,增長動力主要來自商業支付和云服務。

由此可見,支付業務支撐著騰訊的金融夢。

但除了游戲外,微信支付其實并沒有屬于自己的支付場景,他們更多地依賴于生態內的小伙伴。所以,按照企鵝最初的設想,微信開放流量,并且提供支付服務,在幫助小弟們對抗阿里的同時,還能擴大自己的支付份額,順便賺點支付服務費。

但如今小弟們紛紛“自立”,推出各自的支付工具,這對微信支付而言自然是一個隱患。

小弟們占著微信支付頁面的流量入口,但卻沒打算把支付交給微信來做

小弟們占著微信支付頁面的流量入口,但卻沒打算把支付交給微信來做矛盾就在于,如果缺少了支付這一環節,拼多多們的商業閉環就永遠有一個缺口。臥榻之側,豈容他人酣睡?那幾個有點能耐的小弟都渴望成為獨立巨頭,不可能將支付拱手讓人。

在支付領域,支付寶一直都被視為騰訊的頭號對手。根據前瞻產業研究院的數據,2020年一季度,支付寶、騰訊金融在第三方支付市場的份額分別為48.44%和33.59%。

可如今看來,微信支付的對手似乎正從出人意料的地方涌現。好兄弟京東、美團、拼多多、快手均加入了這場支付大戰。這似乎印證了人們常說的那句話:

在互聯網行業,對手往往來自于你意想不到的地方。

“防止阿里掌握自己平臺的用戶數據”,外界往往這樣分析XX公司上線自己的支付工具。比如這次多多錢包上線后,我們就看到有媒體認為這是“拼多多突襲支付寶”。

但支付寶在京東、美團、拼多多等App上的位置本來就比較靠后(甚至完全沒有位置),所以當這些公司加強對支付環節的把控后,顯然是微信支付會傷得更重。

截至到9月底,拼多多近12月GMV接近1.5萬億元;美團和京東在2019年的交易額分別為6821億元和2萬億元。

這些都是微信的支付場景,但同樣是多多錢包、美團支付和京東支付的支付場景。可以想象,隨著騰訊和小弟們內卷程度的提升,微信支付終將難有自己的基本盤。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳鑫

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)