原標(biāo)題:民間借貸新規(guī)下首個(gè)司法判決出爐:以名義利率超過(guò)15.4% 判定是否踩了“紅線(xiàn)”

每經(jīng)記者 張卓青 每經(jīng)編輯 向江林

近日,中國(guó)裁判文書(shū)網(wǎng)公布了民間借貸新規(guī)施行后首個(gè)案例。

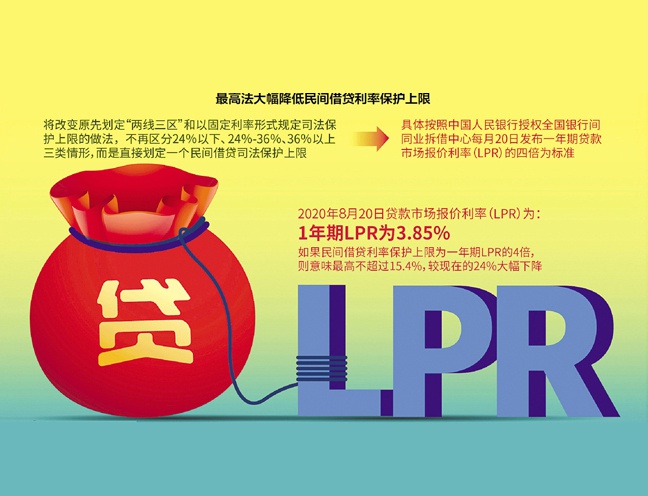

最高法于8月20日發(fā)布新修訂的《關(guān)于審理民間借貸案件適用法律若干問(wèn)題的規(guī)定》,為利率上限劃定了新的紅線(xiàn),設(shè)定為不超過(guò)一年期貸款市場(chǎng)報(bào)價(jià)利率的4倍(目前為15.4%)。

《每日經(jīng)濟(jì)新聞》8月24日刊發(fā)題為《民間借貸新規(guī)有漏洞?機(jī)構(gòu)稱(chēng)鉆空子仍能做出70%的高利貸,魔鬼就藏在還款方式,金融小白當(dāng)心!》的文章指出,民間借貸新規(guī)或有漏洞,如果出借人在還款方式上隱藏“魔鬼”,在分12期的產(chǎn)品中,采取前3期償還全部本金,后9期等額還少量資金的方式,可以做出年化實(shí)際利率達(dá)70%的借貸產(chǎn)品,但是名義利率仍然符合民間借貸新規(guī)的上限規(guī)定。報(bào)道刊發(fā)后,在業(yè)內(nèi)產(chǎn)生廣泛的影響。

記者發(fā)現(xiàn),在8月26日公布的這批案例,其中一個(gè)竟然是第一期還款總金額就達(dá)借款本金總額的一半。那么法院判決時(shí)有沒(méi)有考慮分期還款這個(gè)“魔鬼”呢?

民間借貸利率保護(hù)上限錨定為1年期LPR的4倍。最新1年期LPR為3.85%,4倍即為15.4% IC photo

民間借貸利率保護(hù)上限錨定為1年期LPR的4倍。最新1年期LPR為3.85%,4倍即為15.4% IC photo 借貸經(jīng)過(guò):借40萬(wàn),還70萬(wàn),本息分2期還

《每日經(jīng)濟(jì)新聞》記者從中國(guó)裁判文書(shū)網(wǎng)8月26日發(fā)布的民間借貸糾紛案件中發(fā)現(xiàn),其中一份依據(jù)最高法新規(guī)審理的判決書(shū),恰恰涉及分期還款。

這是湖北省宜昌市夷陵區(qū)人民法院對(duì)董金平與陳俊宏、袁敏民間借貸糾紛的一審民事判決書(shū)。

我們先來(lái)看看案件借款及還款經(jīng)過(guò)。

1. 借款40萬(wàn),約定利息30萬(wàn)

2018年6月13日前后,被告陳俊宏向原告董金平借款40萬(wàn)元,根據(jù)二者的《借條》約定,借款總利息為30萬(wàn)元。

2. 約定借款期限:

超過(guò)1.5年(2018年6月13日~2019年12月31日)

3. 約定還款方式

本息分兩期付:第一期2018年底付20萬(wàn)元整;第二期2019年12月31日付50萬(wàn)元整。

4. 還款結(jié)果

2019年1月30日(第一次還款日),陳俊宏向董金平還款20萬(wàn)元(其中有4萬(wàn)元系用董金平丈夫欠陳俊宏的4萬(wàn)元進(jìn)行沖抵)。

2020年6月4日(第二次還款日),陳俊宏再還董金平5萬(wàn)元。

其余借款本息未能及時(shí)償還。

為此,原告董金平將陳俊宏訴至法院,請(qǐng)求法院判令陳俊宏及其前妻立即歸還借款本金40萬(wàn)元,并從2019年8月1日起以40萬(wàn)元為基數(shù)按月利率2%支付利息至本金清償之日止。審理中,董金平陳述陳俊宏還款16萬(wàn)元已按年利率36%沖抵截止到2019年8月1日的利息。

在這一案中,對(duì)于借貸事實(shí)和本金的認(rèn)定都不是什么難事,但是作為最高法關(guān)于民間借貸利率保護(hù)上限的新規(guī)8月20日出臺(tái)后首個(gè)判決案例,本案中對(duì)于借貸利率的認(rèn)定以及之后應(yīng)還本息的計(jì)算就變得很有意義。

那么,我們來(lái)看看法院是如何計(jì)算的?

年化利率按名義利率算 實(shí)際利率高得多

首先,在當(dāng)事人借款利率是否超出民間借貸利率新紅線(xiàn)的問(wèn)題上,法院認(rèn)為,陳俊宏在《借條》中約定“總利息30萬(wàn)元”,經(jīng)折算自借款之日(2018年6月13日)起至約定的最后一次還款之日止的年利率為49.14%,已遠(yuǎn)遠(yuǎn)超出年利率15.4%的規(guī)定,超出的利息約定無(wú)效。

我們可以看到,在此案中,宜昌市夷陵區(qū)人民法院得出借款年利率為49.14%的結(jié)論,是適用了最高法司法解釋中采用的名義利率計(jì)算方法,即以最初借款本金為基數(shù),借款利率=借款利息總和/(最初借款本金×實(shí)際借款天數(shù)/365天)。

以這一口徑計(jì)算的年化利率為名義利率,仍有漏洞,即還款方式中仍會(huì)隱藏魔鬼:采用分期還款后,實(shí)際利率是遠(yuǎn)遠(yuǎn)高于這一名義利率的。

實(shí)際上,在金融學(xué)里存在兩種利率口徑,一種是名義利率,它是用實(shí)際支付的利息總和,除以最初放款的金額,再根據(jù)放款的期限測(cè)算年化。也就是最高法司法解釋中采用的利率算法。

另一種是實(shí)際利率,與名義利率的區(qū)別是需要減去已還掉的本金后再計(jì)算剩余本金的利息,即當(dāng)期利息的計(jì)息基數(shù)是剩余貸款本金。

在上面這個(gè)案例中,年化名義利率達(dá)到了49.14%,分期方式也比較極端:

借期為18個(gè)月+18天,分成兩期還本息,而第一期還款時(shí)間在約第6個(gè)月,這一期還款金額竟達(dá)到了最初本金數(shù)額的一半。

這樣的話(huà),實(shí)際利率是遠(yuǎn)遠(yuǎn)高于名義利率49.14%的,因?yàn)樵谶€掉本息20萬(wàn)后,后面1年的時(shí)間里,陳俊宏使用的本金實(shí)際沒(méi)有40萬(wàn)了,但后面這一年的利息仍是以最初本金40萬(wàn)來(lái)計(jì)算的。

漏洞:同樣借40萬(wàn),名義利率合規(guī),實(shí)際利率可達(dá)23.75%

為了便于讀者理解以名義利率判斷是否踩紅線(xiàn)存在的漏洞,我們來(lái)看看這種情況:

董金平借給陳俊宏的40萬(wàn)元,假設(shè)按15.4%這一合規(guī)的年化名義利率計(jì)算,借款期限約定為1.5年(18個(gè)月),總利息應(yīng)該是:40萬(wàn)元×15.4%×1.5=9.24萬(wàn)元。

那么,按名義利率,借1.5年的情況下,陳俊宏應(yīng)還董金平的合規(guī)本息總額應(yīng)為:40萬(wàn)元+9.24萬(wàn)元=49.24萬(wàn)元。

而在名義利率符合最高法規(guī)定的利率上限(目前為15.4%)的情況下,通過(guò)在還款方式上稍做“手腳”,比如分3期還款,每期為6個(gè)月,第1期還20萬(wàn)元,余下兩期各還14.62萬(wàn)元【(49.24萬(wàn)元-20萬(wàn)元)/2】,調(diào)用公式計(jì)算,立馬就能做出一個(gè)年化實(shí)際利率達(dá)到23.75%的合規(guī)貸款產(chǎn)品。

23.75%的利率已經(jīng)遠(yuǎn)超過(guò)最高法的利率上限(目前為15.4%),但用名義利率的計(jì)算方式卻沒(méi)有踩紅線(xiàn),仍然受法院的保護(hù),但23.75%的利率算不算高利貸?這還只是構(gòu)建了一種非常簡(jiǎn)單的產(chǎn)品,如果再設(shè)計(jì)多期還款,先還本金方式,還可以設(shè)計(jì)出50%、甚至70%利率的貸款,并且都不會(huì)踩到最高法借款利率上限的紅線(xiàn),但這樣的產(chǎn)品卻是名副其實(shí)的高利貸。

如果還款方式是到期一次還本付息,那么名義利率就等于實(shí)際利率;但是如果“巧妙”地設(shè)計(jì)還款方式,就如我們上文中所舉的這種例子,借款人在第一期就還掉20萬(wàn)元,這20萬(wàn)元里有多少是本金呢?

在第一期的6個(gè)月(0.5年)里,借款人實(shí)際使用的資金是40萬(wàn)元,按合規(guī)名義利率15.4%計(jì)算利息,這6個(gè)月的利息總和是:40萬(wàn)元×15.4%×0.5=3.08萬(wàn)元。

總計(jì)還款20萬(wàn)元中,有3.08萬(wàn)元是利息,這一期還款中還掉的本金是:20萬(wàn)元-3.08萬(wàn)元=16.92萬(wàn)元。所以,出借人已經(jīng)收回了16.92萬(wàn)元本金,后面計(jì)算利息時(shí)應(yīng)該減去這部分,再乘以借款利率。

法院判斷是否踩紅線(xiàn)的依據(jù)也應(yīng)該是采用實(shí)際利率,才更為公允,也才能堵住高利貸的漏洞。

分期應(yīng)還利息:按當(dāng)期剩余本金分段計(jì)算

夷陵區(qū)法院對(duì)董金平與陳俊宏這份借款合同年化利率的認(rèn)定,采取的是名義利率口徑,對(duì)超過(guò)一年期貸款市場(chǎng)報(bào)價(jià)利率四倍的部分不予支持。

那么,接下來(lái)借款人該還多少本金和利息?

法院卻又沒(méi)有按照簡(jiǎn)單的名義利率來(lái)計(jì)算,而是采用了實(shí)際利率的計(jì)算方式,按剩余本金分段計(jì)息。

在本案中,陳俊宏第一期(2019年1月30日)還款20萬(wàn)元,第二期(2020年6月4日)還款5萬(wàn)元。

法院認(rèn)為,陳俊宏所還款項(xiàng)應(yīng)采取按年利率15.4%分段計(jì)息,超出應(yīng)付利息的還款,應(yīng)沖抵借款本金。

1. 第一期還款的本息計(jì)算方法

經(jīng)過(guò)計(jì)算后法院認(rèn)定,從借款日(2018年6月13日)起,到第一次還款日(2019年1月30日)止,陳俊宏應(yīng)付的利息應(yīng)該為:(40萬(wàn)元×15.4%×232天/365天)=39153.97元。

陳俊宏已還款20萬(wàn)元,減去其中利息39153.97元,實(shí)際還款本金為20萬(wàn)元-39153.97元=160846.03元。這也是將超出應(yīng)付利息的部分沖抵了借款本金。

2. 第二期還款的本息計(jì)算方法

自第一次還款第二天(2019年1月31日)起,以尚欠借款本金,也就是40萬(wàn)元-160846.03元=239153.97元為基數(shù),按照年利率15.4%繼續(xù)計(jì)算利息,截止到2020年6月9日,其經(jīng)折算實(shí)際支付利息應(yīng)為:239153.97元×15.4%×495.52天/365天≈5萬(wàn)元。而陳俊宏已經(jīng)在第二次還款5萬(wàn)元(這一部分即被算作還的是利息)。

3. 剩余本金、利息計(jì)算方式所以,法院認(rèn)定原告所請(qǐng)求的實(shí)欠借款剩余本金應(yīng)該為239153.97元并非40萬(wàn)元,其未結(jié)利息應(yīng)從2020年6月10日起按一年期貸款市場(chǎng)報(bào)價(jià)利率的四倍計(jì)算。

最后法院判定,被告陳俊宏及其前妻在判決生效后10日內(nèi)償還董金平借款本金239153.97元。

利息方面,法院判定兩者自2020年6月10日起至實(shí)際清償之日止,以借款本金239153.97元為基數(shù),按一年期貸款市場(chǎng)報(bào)價(jià)利率的四倍支付利息,息隨本清。

責(zé)任編輯:張緣成

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)