原標題:真正的‘放貸帝國’,告訴你消費金融有多賺錢

來源:新流財經

原創 松子同學

2020年七夕,螞蟻集團遞交了上市申請,坊間流傳已久的全球最大的IPO即將成為現實。

螞蟻第一次公開披露的詳盡業務數據,詮釋了什么叫做中國最強的“放貸帝國”。

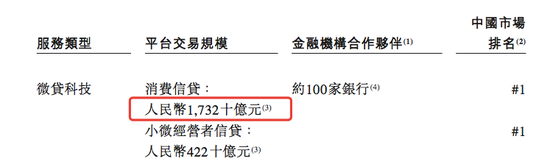

截至2020年6月底,螞蟻促成消費貸余額超過1.732萬億。

根據中國銀行協會的數據,同一時間點,中國所有消費金融公司的貸款余額才4686.1億元。

也就是說,全中國的消費金融公司余額加起來,還占不到螞蟻消費貸余額的30%。

數據顯示,截止今年6月底過去的12個月期間,共有約5億用戶曾通過螞蟻平臺消費信貸服務獲得貸款。

螞蟻消費貸業務一年服務5億人......這足以吊打中國所有的金融機構了。

加上小微信貸,螞蟻的“微貸科技”業務余額已經超過2.15萬億。

不服不行。

從2014年底的信用支付產品花唄的推出,到今天拿下中國零售信貸行業的半壁江山,其實螞蟻只用5年多時間。

今天,終于可以揭開中國零售信貸之王的神秘面紗了。

利潤制造機:5億人用的花唄、借唄

今年5月,中國建設銀行的信用卡客戶總數剛突破1億戶,今年6月,就有5個億的用戶在過去12個月內通過螞蟻的消費貸服務獲得了貸款。

這不可謂不是互金與傳統金融持久對抗中的一次重大勝利。

從支付寶、余額寶到螞蟻花唄、借唄,那個曾經說要改變銀行的男人,通過今天螞蟻深入5億人生活的零售信貸業務,再一次證明他做到了。

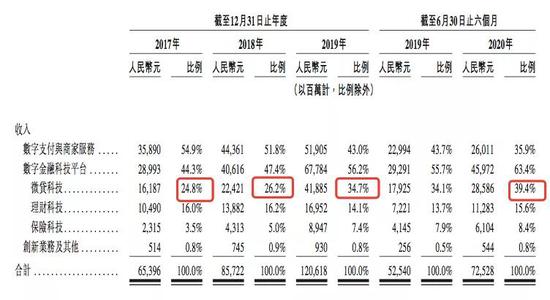

今年上半年螞蟻725.28億元的營收中,微貸科技業務(消費信貸及小微經營者信貸)對集團的收入貢獻達到近4成,也就說半年收入258.86億元,是螞蟻上半年高達219.23億元凈利潤的第一功臣。

螞蟻把零售信貸服務叫做“微貸科技”,其中包含消費信貸和小微經營者信貸。

來源:螞蟻上市申請文件

2.15萬億余額的微貸科技,其中大頭是1.732萬億的消費信貸余額,背后是花唄、借唄的看似簡單快捷、實際復雜而精細的產品服務。

比如花唄從阿里體系內的淘寶延伸到外部場景,從線上到線下商戶,從信用支付到現金貸借唄、到各種專享額度、備用金、“以一花十”的月月付......

通過大量的特色信貸服務,花唄、借唄俘獲了大量年輕人的心,是具備系統重要性的消費金融產品。

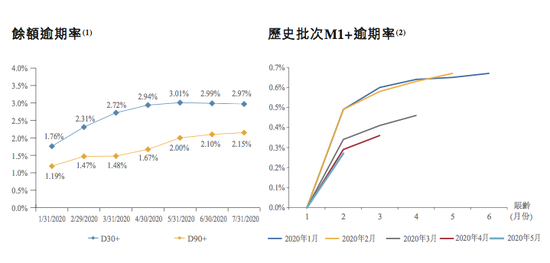

截至2020年6月30日止12個月期間,大多數花唄、借唄用戶的日利率為0.04%左右或以下,截至2020年6月30日,花唄用戶的平均余額約為人民幣2000元。

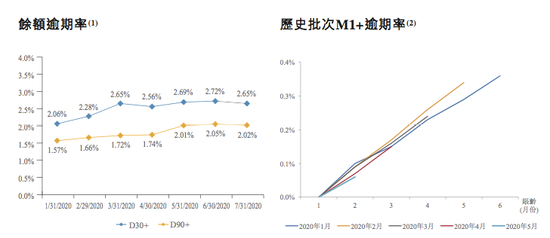

另外,截至2020年6月30日止12個月期間,有超過2000萬用戶在螞蟻獲得了小微經營者信貸。大部分小微經營者的貸款日利率為0.03%左右或以下,已結清貸款的平均期限少于3個月。

從消費貸和小微信貸業務的余額逾期率上來看,今年螞蟻的零售信貸業務整體表現都相當不錯。

消費貸逾期率,來源:螞蟻上市申請文件

螞蟻小微信貸貸逾期率,來源:螞蟻上市申請文件

零售信貸收入同比大漲59%,合作機構放款及資產證券化比例達98%

盡管今年疫情影響,螞蟻集團的月度活躍用戶由去年底的6.59億人增加至2020年6月的7.11億人,營業收入同比去年6月底增加38%至725.28億元,毛利率及經營利潤率增加至截至2020年6月30日止六個月的58.6%及34.3%。

螞蟻的主要利潤增長項目是“數字金融科技平臺”,分別包括微貸科技、理財科技、保險科技。

其中消費貸、小微信貸等零售信貸業務——也就是所謂的“微貸科技”收入在數字金融科技中超過62%,是螞蟻集團如今最重要的利潤增長級。

今年上半年,螞蟻“微貸科技”業務收入同比增長59%,余額同比增長55%。

零售信貸業務在螞蟻集團總收入中的占比也逐年提升。從2017年-2019年底、2020年6月底,“微貸科技”收入分別占總收入比重為:24.8%、26.2%、34.7%和39.4%。加上理財科技、保險科技,今年上半年,螞蟻的數字金融科技平臺業務為螞蟻營業收入貢獻超過63%。

來源:螞蟻上市申請文件

這樣來看,螞蟻雖然已經丟棄“金服”之名,卻仍然是一家主要靠金融業務養活的公司。

作為中國最大的線上消費信貸和小微經營者信貸平臺,截至2020年6月30日,螞蟻與約100家銀行合作開展信貸業務,但不提供擔保。截至2020年6月30日,螞蟻平臺促成的信貸余額中,由合作金融機構進行實際放款或已實現資產證券化的比例合計約為98%。

民間借貸紅線下調,或將影響螞蟻小貸定價和商業模式

雖然疫情侵襲之下大多數金融機構的零售貸款業務都遭受了前所未有的重創,從今年螞蟻的業績數據總體來看,影響并不算很大。

相反,螞蟻目前面臨其他方面壓力可能較為突出。在這次上市申請文件中,螞蟻對風險因素分析的部分提到:

“我們的成功取決于能否與這些金融機構保持合作共贏的關系,特別是,我們數字金融科技平臺收入的占比不斷提升,預計將成為我們未來增長的重要驅動因素。”

截至2019年12月31日止年度及截至2020年6月30日止六個月,螞蟻數字金融科技平臺收入(即微貸科技、保險科技、理財科技)占總收入的比例分別達到56%及63%。而數字金融科技平臺收入的絕大部分來自向金融機構合作伙伴收取的技術服務費。

而截至今年上半年螞蟻平臺促成的信貸余額中,由合作金融機構進行實際放款或已實現資產證券化的比例合計約為98%,顯示了其對合作銀行資金渠道的較強依賴性。

因此,任何導致螞蟻主要合作銀行機構在互聯網貸款業務方面的政策和市場因素,都有可能直接影響螞蟻的未來收入。

另外,文件還特地提到8月20日最高法發布的新規對民間借貸利率的限制問題可能給其帶來的重大不利影響:

”經修訂司法解釋并不適用于持牌金融機構。然而,最高人民法院先前對持牌小額貸款公司是否屬于持牌金融機構的認定并不一致。因此,無法確定我們的持牌小額貸款子公司是否受限于經修訂司法解釋所規定的上限。倘若我們的持牌小額貸款子公司須遵守該上限,及利率上限因任何新採納或任何現有法律、法規或裁決的實施而進一步降低,我們的持牌小額貸款子公司將可能需要改變我們的貸款定價或商業模式,從而可能對我們的業務、財務狀況、經營業績和發展前景造成重大不利影響。”

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:潘翹楚

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)